- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

محاسبات و مدیریت ریسک XVA برای کل نمونه کارها یک بانک یک بار محاسباتی بزرگ است. محدودیت های زیرساختی و ویندوزهای محاسبه ، بانک ها را ملزم به تجارت بین دقت و زمان محاسبه می کنند ، به طور معمول منجر به استفاده از مسیرهای مونت کارلو به طور قابل توجهی کمتر از آنچه در غیر این صورت در یک برنامه معمولی قیمت گذاری دفتر جلو استفاده می شود. این واقعیت تأکید بیشتری بر کیفیت شبیه سازی های مورد استفاده برای به دست آوردن برآوردهای مونت کارلو دارد.

با گذشت سالها ، بسیاری از تکنیک های کاهش واریانس برای کمک به بهبود دقت مونت کارلو برای تعداد مشخصی از مسیرهای شبیه سازی ایجاد شده است. در مقاله قبلی ما [1] ، ما استفاده از یک تکنیک را نشان دادیم که در آن اعداد شبه تصادفی با شماره های شبه تصادفی با دقت انتخاب شده (توالی Sobol 'از ژنراتور 65536 Broda [2] ، تصادفی و با یک مسیر پل قهوه ای جایگزین شد. ساخت و ساز) ، در نتیجه کاهش خطای قابل توجهی در همان هزینه محاسباتی یکسان است.

در آخرین مقاله ما [3] ، و با یک هدف مشابه ، ما یک تکنیک کاهش واریانس دیگر به نام شبیه سازی مارتینگال تجربی (EMS) [4] را مورد بررسی قرار دادیم ، جایی که رانش های فاکتورهای شبیه سازی شده اساسی برای اطمینان از ابزارهای خطی مورد استفاده برای پرچین کردن تنظیم می شوند. XVA ها دقیقاً (Martingales) تولید می شوند ، مهم نیست که چند مسیر مونت کارلو استفاده می شود. هنگامی که از این عوامل خطر تنظیم شده برای محاسبه علامت رو به جلو به بازارهای پرتفوی و در نهایت XVA استفاده شد ، دریافتیم که خطاهای مونت کارلو به طور متوسط در بعضی موارد به طرز چشمگیری کاهش می یابد.

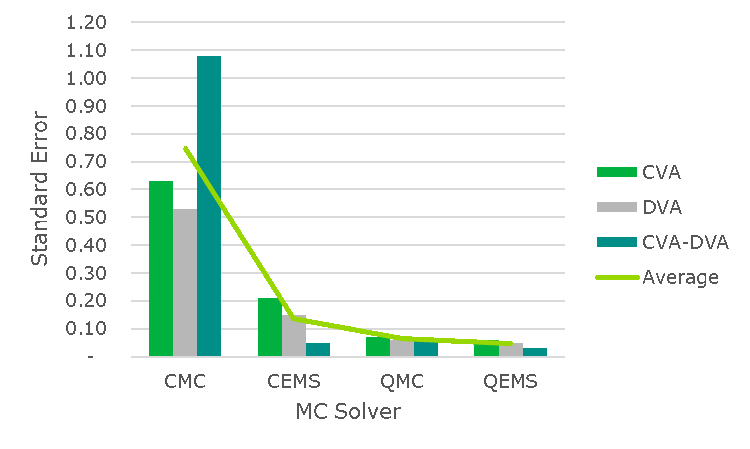

شکل 1 حاوی خلاصه ای از خطاهای استاندارد CVA ، DVA و CVA-DVA Monte Carlo در هر 10،000 دلار مفهومی است (نتایج FCA ، FBA و FCA-FBA به ترتیب مشابه بودند ، بنابراین برای Brevity حذف شدند) ، برای پرتفوی های مختلف پرداختمبادله نرخ بهر ه-در ، در ، و خارج از پول ؛ با حساسیت به 1 ، 6 و 11 ارز) محاسبه شده با استفاده از 1،024 مسیر (در انتهای پایین آنچه که معمولاً در عمل استفاده می شود) ، یک بدنه ارز صلیب محلیمدل سفید برای هر طرف مقابل (محلی به این معنا که فقط عوامل خطر اساسی در یک مجموعه خاص توری را ضبط می کند) و چهار روش شبیه سازی مونت کارلو:

1. CMC: شبیه سازی کلاسیک مونت کارلو با اعداد شبه تصادفی.

2. CEMS: CMC + EMS برای شمارنده شبیه سازی شده زیرین ، نرخ ارز و اوراق قرضه صفر اعمال می شود.

3. QMC: Quasi Monte Carlo با ساخت و ساز Bridge Bridge Bridge.

4- QEMS: QMC + EMS به شماره شبیه سازی شده زیربنایی ، نرخ ارز و اوراق قرضه صفر اعمال می شود.

شکل 1: خطاهای استاندارد CVA ، DVA ، CVA-DVA MONTE CARLO در هر 10،000 دلار مفهومی ، با استفاده از 1،024 مسیر ، از نوع حل کننده ، برای پرتفوی های مختلف مبادله نرخ بهره با استفاده از مدلهای سفید پوستی متقاطع محلی.

یافته ها حاکی از آن است که:

1. EMS هنگام استفاده از عوامل خطر تولید شده با اعداد شبه تصادفی ، خطای بزرگی (به طور متوسط 82 ٪) را فراهم می کند (CMC را با CEMS در سری متوسط در شکل 1 مقایسه کنید).

2. QMC کاهش خطا بزرگتر ، کمتر متغیر (به طور متوسط در مقایسه با CMC) نسبت به CEM ها فراهم می کند ، به استثنای معیارهای CVA-DVA (و FCA-FBA) ، که با هر دو تکنیک مبتنی بر EMS عالی بودندواد

3. EMS هنگام استفاده از عوامل خطر تولید شده با اعداد شبه تصادفی با کیفیت بالا (مقایسه QMC با QEM) ، کاهش خطا متوسط اما هنوز هم چشمگیر (به طور متوسط) را فراهم می کند. این ترکیب کوچکترین خطاهای کلی را با کاهش خطای باورنکردنی 94 ٪ نسبت به CMC (به طور متوسط) ایجاد می کند.

بازرسی بیشتر نشان داد که مزایای استفاده از EMS در موارد آزمایش خطی تر متمرکز شده است ، یعنی: DVA در خارج از اوراق بهادار پول ، CVA در پرتفوی پول و CVA-DVA در کلیه اوراق بهادار که در برابر همتایان با کیفیت اعتبار مشابه برگزار می شود. بانک. ابزار به دست آمده از این رویکرد به شدت به 1) کیفیت اعداد تصادفی که برای تولید فاکتورهای خطر استفاده می شود ، 2) ترکیب نمونه کارها بانک و 3) چقدر وزن آنها بر روی معیارهای فردی (CVA ، DVA) در مقابل بستگی دارد. معیارهای خالص (CVA-DVA) ، که در آن ممکن است متریک دومی برای بانکهایی باشد که ارزشهای گسترده ای را گزارش می دهند ، همانطور که در [5] تعریف شده است ، و/یا ریسک خالص بازار غیر اعتبار را به عنوان مثال نشان می دهد.

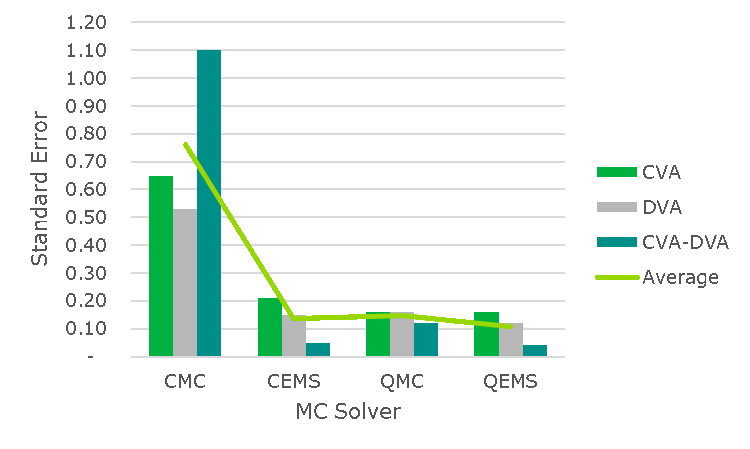

در مجموعه دوم تست های ما ، ما از مدلهای محلی کم ابعاد (ضبط 1 ، 6 و 11 ارز ، به ترتیب ، با استفاده از 11 عامل در هر مرحله زمان) به یک مدل جهانی ابعاد بالا (ضبط 36 ارز با 71 عامل در هر تغییر می کنیم. مرحله زمانی)از مدل های جهانی به طور معمول برای محاسبات مجموعه ای ، سادگی عملیاتی و/یا محاسبات سطح موجودیت استفاده می شود. در مقایسه با نتایج QMC مدل محلی ، نتایج مدل جهانی QMC به طور قابل توجهی بدتر شد (همانطور که انتظار می رود به دلیل ابعاد بالاتر) ، در حالی که نتایج CMC و CEMS بی تأثیر بود ، به طور متوسط خطای QMC مطابق با خطای متوسط CEMS (80 ٪ خطای خطای 80 ٪به طور متوسط کاهش) ، شکل 2 را ببینید. خوشبختانه ، کاربرد EMS به فاکتورهای خطر QMC مدل جهانی ، به طور متوسط کاهش خطای 27 ٪ اضافی را ارائه می دهد ، که مشابه کاهش اضافی به دست آمده هنگام استفاده از EMS در مدل محلی QMC فاکتورهای خطر است(به طور متوسط 26 ٪). بنابراین QEM بهترین تست مونت کارلو تست شده است. برای تنظیم مدل جهانی ، خطاهای QEMS با خطاهای QMC و خطاهای کوچکتر از CEMS برای CVA ، کوچکتر از خطاهای CEMS و QMC برای DVA ، و در راستای خطاهای CEMS و به طور قابل توجهی کوچکتر از خطاهای QMC برای CVA-DVA گره خورده است.

شکل 2: خطاهای CVA ، DVA ، CVA-DVA MONTE CARLO در هر 10،000 دلار ضمنی ، با استفاده از 1،024 مسیر ، از نظر نوع حل کننده ، برای پرتفوی های مختلف مبادله نرخ بهره با استفاده از یک مدل سفید پوستی متقاطع جهانی برای شبیه سازی 36 ارز.

در نتیجه ، کاهش خطای چشمگیر نسبت به CMC می تواند با استفاده از EMS بدست آید ، تقریباً 80 ٪ خطای را کاهش دهد ، یا با جابجایی به QMC ، تقریباً 90 ٪ خطای برای مدل های محلی و کاهش خطای 80 ٪ برای مدل های جهانی داشته باشد. کاهش خطای اضافی ، متوسط اما هنوز هم چشمگیر ، تقریباً 25 ٪ (بیش از QMC) هنگام ترکیب QMC با EMS ظاهر می شود. حل تعداد مسیرهای CMC که برای مطابقت با خطاهای CMC با خطاهای به دست آمده با سه حل کننده دیگر مونت کارلو (با استفاده از 1024 مسیر) مورد نیاز است ، ما تصویری واضح تر از این که میزان بهره وری چشمگیر است ، می گیریم:

1. CEM با 1،024 مسیر خطاهای مشابه با اندازه CMC با مسیرهای 31K هنگام استفاده از هر دو مدل محلی و جهانی ایجاد می کند.

2. QMC با 1،024 مسیر خطاهای مشابه اندازه CMC را با مسیرهای 142K هنگام استفاده از مدل های محلی و 27K مسیرهای هنگام استفاده از مدل جهانی ایجاد می کند.

3. QEM با 1،024 مسیر خطاهای مشابه با اندازه CMC با مسیرهای 262K هنگام استفاده از مدل های محلی و 51k مسیرهای هنگام استفاده از مدل جهانی ایجاد می کند.

از آنجا که ما تعداد مسیرها را از 1،024 به مقادیر متداول تر (2،048+) افزایش دادیم ، راندمان به دست آمده از دو روش مبتنی بر QMC در دو روش دیگر (CMC و CEM) به دلیل ترتیب پیشرفته همگرایی آنها رشد کرد (0. 70+ برای آنهامدل های محلی ، 0. 60+ برای مدل های جهانی ، در مقایسه با 0. 50 برای CMC و CEMC). به طور کلی ، مدل سازی (میانگین مربع) خطای مونت کارلو به عنوان یک قانون قدرت در تعداد مسیرهای شبیه سازی ، QMC تمایل به افزایش ترتیب همگرایی دارد در حالی که EMS سرعت همگرایی را بهبود می بخشد. استفاده از هر دو تضمین می کند که نتایج در یک مکان خوب شروع می شوند و با هر مسیر شبیه سازی اضافی مورد استفاده ، در اسرع وقت بهبود می یابند و به استفاده کارآمدتر از بودجه محاسباتی XVA محدود کمک می کنند.

برای توصیف دقیق تر از روش ، آزمایشات ، نتایج همگرایی برای حساسیت و وابستگی نتایج به خصوصیات نمونه کارها ، خواننده را به مقاله تحقیق ارجاع می دهیم [3]:

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 44