- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

مقدار مورد انتظار به عنوان تفاوت بین سود مورد انتظار و هزینه های مورد انتظار تعریف می شود. سود پیش بینی شده احتمال دریافت سود معینی سود سود است و هزینه مورد انتظار این احتمال است که هزینه مشخصی در زمان هزینه متحمل شود.

مثال 6-2:

یک چرخ ثروت در یک کازینو قمار دارای 54 شکاف مختلف است که در آن نشانگر چرخ می تواند متوقف شود. چهار مورد از 54 اسلات حاوی شماره 9 است. برای شرط 1 دلار برای ضربه زدن به 9 ، اگر او موفق شود ، قمارباز 10 دلار به علاوه بازگشت شرط 1 دلاری برنده می شود. ارزش مورد انتظار این بازی قمار چیست؟معنی نتیجه ارزش مورد انتظار چیست؟

احتمال موفقیت = 4/54 احتمال شکست = 50/54 مقدار مورد انتظار = سود مورد انتظار - هزینه پیش بینی شده = (4 /54) * 10 - (50 /54) * 1 = - 0. 185 $

- 0. 185 دلار نشان می دهد که اگر قمارباز بارها و بارها این بازی را انجام دهد ، میانگین سود قمارباز در هر شرط برابر است - 0. 185 دلار ، این بدان معنی است که قمارباز در هر شرط 0. 185 دلار از دست می دهد. توجه داشته باشید که برای یک سرمایه گذاری رضایت بخش ، یک ارزش مورد انتظار مثبت یک شرط لازم ، اما کافی نیست.

مثال 6-3:

فرض کنید حفاری چاه 400000 دلار هزینه دارد. سه نتیجه احتمالی وجود دارد: الف) 70 ٪ احتمال اینکه چاه حفر شده یک سوراخ خشک ب) باشد)حفر خوب یک تولید کننده با چنین نرخی است که می تواند بلافاصله با 4،000،000 دلار فروخته شود ، ارزش مورد انتظار پروژه را محاسبه می کند.

مقدار مورد انتظار = 0. 7 * (0 - 400 ، 000) + 0. 25 * (2 ، 500 ، 000 - 400 ، 000) + 0. 05 * (4 ، 000 ، 000 - 400 ، 000) = 425 ، 000

توجه داشته باشید که +425،000 دلار یک اصطلاح آماری است. این بدان معناست که میانگین +425،000 دلار در طولانی مدت برای حفاری بارها و بارها در یک سرمایه گذاری مکرر از این نوع حاصل می شود.

NPV مورد انتظار و تجزیه و تحلیل ROR انتظار می رود

مثال 6-4:

یک پروژه تحقیقاتی را فرض کنید که هزینه سرمایه گذاری اولیه 100000 دلار را دارد. دو نتیجه ممکن وجود دارد: الف) موفقیت 30 ٪: این منجر به سود سالانه 60،000 دلار برای پنج سال (شروع از سال 1) با ارزش نجات صفر ب) 70 ٪ شکست: این منجر به سود سالانه و ارزش نجات می شوداز صفر با توجه به حداقل 12 ٪ نرخ تخفیف ، NPV مورد انتظار را مقایسه کنید و توضیح دهید که آیا این سرمایه گذاری رضایت بخش است یا خیر.

| 30 ٪ موفقیت: | -100000 دلار | 60،000 دلار | 60،000 دلار | 60،000 دلار | 60،000 دلار | 60،000 دلار |

| 70 ٪ شکست: | -100000 دلار | 0 | 0 | 0 | 0 | |

| 0 | 1 | 2 | 3 | 4 | 5 |

انتظار می رود NPV = 0. 3 (60 ، 000 (P / A 12 ٪ ، 5) - 100 ، 000) + 0. 7 ( - 100 ، 000) = - 35 $ ، 114

از آنجا که در نظر گرفتن ریسک در محاسبات منجر به ارزش فعلی خالص مورد انتظار منفی (ENPV) می شود ، می توان نتیجه گرفت که انتظار می رود این سرمایه گذاری از نظر اقتصادی رضایت بخش باشد. توجه داشته باشید که NPV بدون ریسک (با فرض احتمال موفقیت 100 ٪) نتایج خوب و اقتصادی رضایت بخش را نشان می دهد.

NPV بدون ریسک: 60 ، 000 (P / A 12 ٪ ، 5) - 100 ، 000 = 116 ، 287

مثال 6-5:

نرخ بازده مورد انتظار را برای مثال فوق محاسبه کنید.

انتظار می رود ROR "من" باشد که انتظار می رود NPV برابر 0 باشد.

پیش بینی شده فعلی ارزش درآمد @ "من" - ارزش فعلی @ "i" = 0

0. 3 (60 ، 000 (P / A I ، 5)) = 0. 3 * 100 ، 000 + 0. 7 * 100 ، 000 0. 3 (60 ، 000 (P / A I ، 5)) = 100 ، 000 با آزمایش و خطا ، انتظار می رودror = - 3. 4 ٪

توجه داشته باشید که ROR بدون ریسک نتیجه رضایت بخش را نشان می دهد. 60 ، 000 (P / A I ، 5) = 100 ، 000 ROR بدون ریسک = 52. 8 ٪ ، که بسیار بالاتر از حداقل ROR است.

راه دیگر برای محاسبه ROR مورد انتظار ، که مشابه روش قبلی است ، محاسبه جریان نقدی مورد انتظار و سپس یافتن ROR برای آن است. جریان نقدی مورد انتظار را می توان با ضرب جریان نقدی هر سناریو با احتمال آن تعیین کرد و سپس در هر سال جمع بندی کرد:

جدول 6-1

| سال 1 | سال 2 | سال 3 | سال 4 | سال 5 | |

|---|---|---|---|---|---|

| جریان نقدی مورد انتظار | 0. 3 * ( - 100 دلار ، 000) + 0. 7 * ( - 100 دلار ، 000) | 0. 3 * (60 دلار ، 000) + 0. 7 * (0) | 0. 3 * (60 دلار ، 000) + 0. 7 * (0) | 0. 3 * (60 دلار ، 000) + 0. 7 * (0) | 0. 3 * (60 دلار ، 000) + 0. 7 * (0) |

جدول 6-2

| سال 1 | سال 2 | سال 3 | سال 4 | سال 5 | |

|---|---|---|---|---|---|

| جریان نقدی مورد انتظار | -100000 دلار | 18000 دلار | 18000 دلار | 18000 دلار | 18000 دلار |

18 ، 000 (P / A I ، 5) = 100 ، 000

با آزمایش و خطا ، ROR پیش بینی شده = - 3. 4 ٪

لطفا فیلم زیر را تماشا کنید (14:01): تجزیه و تحلیل ارزش مورد انتظار ، قسمت اول

مجری: در این فیلم ، روش دوم را برای ترکیب ریسک و عدم اطمینان در ارزیابی پروژه توضیح خواهم داد. این روش تجزیه و تحلیل مقدار مورد انتظار نامیده می شود و مقدار مورد انتظار تفاوت بین سود مورد انتظار و هزینه های مورد انتظار است. سود پیش بینی شده احتمال دریافت سود ضرب شده توسط سود ، توسط بازپرداخت است و هزینه مورد انتظار این احتمال است که هزینه های خاصی با آن هزینه چندین برابر شود.

بیایید یک چرخ ثروت را فرض کنیم که دارای 24 شکاف باشد و سه مورد از این شکاف ها دارای رنگ قرمز هستند. بنابراین شما به طور تصادفی این چرخ یک شکاف را چرخانده اید ، و اگر رنگ قرمز داشته باشید ، 5 دلار برنده خواهید شد. و اگر رنگ دیگری به غیر از قرمز بدست آورید ، 1 دلار از دست خواهید داد. بنابراین بیایید ببینیم ارزش مورد انتظار این بازی چیست و معنی نتایج ارزش مورد انتظار چیست؟

بنابراین احتمال موفقیت 3/24 است و احتمال شکست 21 توسط 24 تقسیم می شود. بنابراین ارزش مورد انتظار برابر با ارزش مورد انتظار سود منهای ارزش مورد انتظار هزینه است. ارزش مورد انتظار این بازی منهای 0. 25 دلار است. بنابراین این بدان معنی است که اگر بارها و بارها این بازی را انجام دهیم ، میانگین سود هر شرط ، میانگین سود در هر بازی ، 0. 25 دلار خواهد بود. بنابراین اگر بارها و بارها این بازی را انجام دهیم ، در هر بازی 0. 25 دلار از دست خواهیم داد.

بیایید روی این مثال کار کنیم. یک چاه حفاری را فرض کنید که 400000 دلار هزینه دارد و سه نتیجه ممکن نیز وجود دارد. ما 70 ٪ احتمال داریم که یک سوراخ خشک بدست آوریم ، به این معنی که نتیجه ای حاصل نمی شود و ما فقط در حال حاضر هزینه 400000 دلار را داریم. احتمال موفقیت 25 درصدی وجود دارد که ما یک تولید کننده را به خوبی دریافت می کنیم ، که می توان بلافاصله با قیمت 2. 5 میلیون دلار فروخته شد. و ما 5 ٪ احتمال داریم که چاه ای را که تولید کننده است حفر کنیم و می توان بلافاصله با 4 میلیون دلار فروخته شد.

بیایید مقدار مورد انتظار پروژه را محاسبه کنیم. بنابراین این مقدار مورد انتظار شکست است ، 70 ٪ ضرب شده توسط ما فقط 400000 دلار هزینه داریم. در این مورد هیچ درآمد و سود درآمد وجود ندارد. و ما دو مورد موفقیت داریم. ما 25 ٪ از موفقیت ها را داریم که یک تولید کننده را به خوبی دریافت می کنیم و می توانیم آن را با 2. 5 میلیون دلار بفروشیم ، اما هنوز 400000 دلار هزینه داریم. و همچنین ، ما یک مورد موفقیت دیگر با احتمال 5 ٪ داریم که می خواهد 4 میلیون دلار درآمد فوری داشته باشد ، و 400000 دلار هزینه حفاری داریم.

و جمع بندی 425،000 دلار خواهد بود ، ارزش مورد انتظار این پروژه. بنابراین در هر حالت ، ما احتمال آن رویداد را با نتیجه آن رویداد ضرب می کنیم. بنابراین این نتیجه است. این مورد شکست است. این نتیجه شکست است و این احتمال است. در اینجا ، این یکی از موارد موفقیت است. این یک احتمال 25 ٪ موفقیت است. و در صورت موفقیت ، ما می خواهیم 2. 5 میلیون دلار داشته باشیم ، اما هنوز هم باید هزینه حفاری و غیره را بپردازیم.

لطفاً توجه داشته باشید که 425،000 دلار ارزش مورد انتظار برای این پروژه یک اصطلاح آماری است و این بدان معنی است که میانگین 425،000 دلار در دراز مدت حاصل می شود. اگر این حفاری را انجام دهیم ، اگر این بازی را انجام دهیم ، اگر بارها و بارها این زمینه را حفر کنیم ، احتمال و هزینه ها و درآمد را ثابت نگه داریم ، این مقدار مورد انتظار است که ما می خواهیم بعد از انجام حفاری دوباره به آن برسیم ، بیش ازدوباره

مثالی دیگر. بیایید فرض کنیم یک پروژه سرمایه گذاری نیاز به هزینه اولیه سرمایه گذاری 100000 دلار دارد و دو نتیجه ممکن نیز وجود دارد. 30 ٪ موفقیت وجود دارد که منجر به سود سالانه 60،000 دلار به مدت پنج سال می شود ، پرداخت مساوی 60،000 دلار برای پنج سال. مقدار نجات صفر خواهد بود. و 70 ٪ شکست که هیچ چیزی دریافت نمی کنیم. هیچ سود سالانه وجود ندارد و نجات صفر خواهد بود.

بیایید NPV مورد انتظار را برای این پروژه محاسبه کنیم ، با فرض حداقل نرخ تخفیف 12 ٪. بنابراین ما این دو مورد را در جدول زمانی ترسیم می کنیم. 30 ٪ موفقیت وجود دارد که ما در حال حاضر 100000 دلار هزینه داریم. و در این مورد از موفقیت ، ما می خواهیم 60،000 دلار درآمد سالانه 60،000 دلار در سال از سال اول تا سال داشته باشیم. در صورت عدم موفقیت ، ما هنوز هم باید هزینه های اولیه این پروژه را بپردازیم ، اما در سالهای آینده هیچ چیز کسب نخواهیم کرد.

بنابراین در این حالت ، ما باید NPV هر مورد را محاسبه کنیم ، آن را با احتمال ضرب کنیم و سپس در مورد همه موارد ممکن جمع بندی کنیم. بنابراین در اینجا ما احتمال موفقیت 30 ٪ داریم. این NPV موفقیت است. این نشان دهنده NPV موفقیت است. ما در حال حاضر 100000 دلار هزینه داریم و از سال اول تا سال پنج پرداخت برابر 60،000 دلار داریم.

احتمال شکست. پرونده شکست ، NPV شکست را که فقط 100000 دلار هزینه در حال حاضر و NPV مورد انتظار برای این پروژه است ، ضرب کنید.

بنابراین اگر ریسک را در این پروژه در نظر بگیریم ، به این معنی که ما احتمال موفقیت 30 ٪ برای موفقیت و 70 ٪ احتمال عدم موفقیت را داریم ، انتظار داریم انتظار داشته باشیم- ما NPV مورد انتظار منفی را خواهیم داشت ، به این معنی که این پروژه استپروژه خوبی برای سرمایه گذاری نیست. توجه داشته باشید که NPV بدون ریسک ، به این معنی که احتمال موفقیت 100 ٪ است ، تعداد مثبتی خواهد بود ، به این معنی که این پروژه از نظر اقتصادی رضایت بخش است.

حال ، بیایید نرخ بازده مورد انتظار را برای این مثال محاسبه کنیم. باز هم ، مثال همان است. ما یک پروژه داریم که در حال حاضر به 100000 دلار سرمایه گذاری نیاز دارد. 30 ٪ از موفقیت ها وجود دارد که از سال اول تا پنج سال 60،000 دلار درآمد کسب می کند ، و 70 ٪ شکست وجود دارد که ما هیچ چیز ، سود سالانه و ارزش نجات صفر خواهد بود.

بنابراین نرخ بازده مورد انتظار نرخی است که NPV مورد انتظار را با صفر برابر می کند. بنابراین معادله برای نرخ بازده مورد انتظار انتظار می رود ارزش فعلی برابر با ارزش فعلی هزینه مورد انتظار باشد. بنابراین در صورت موفقیت ، ما به مدت پنج سال 60،000 دلار خواهیم داشت. و احتمال این است که ارزش فعلی 60،000 دلار است ، و این زمانی است که ما با احتمال موفقیت چند برابر می کنیم ، ارزش فعلی درآمد را به ما می دهد.

و در سمت راست ، ما می خواهیم ارزش پیش بینی شده هزینه را داشته باشیم ، که در صورت موفقیت ، 100000 دلار خواهد بود ، با احتمال موفقیت ضرب می شویم. و همچنین ، به علاوه 100،000 دلار در صورت عدم موفقیت ، با احتمال شکست ضرب می شود. و می بینید زیرا این هزینه بین این دو مورد به اشتراک گذاشته شده است ، بنابراین بدون تغییر باقی می ماند. از آنجا که تجزیه این احتمال برابر است ، این دو احتمال برابر است. بنابراین ارزش فعلی درآمد مورد انتظار برابر با ارزش فعلی هزینه و حل این معادله برای من است ، ما نرخ بازده منهای 3. 4 ٪ را دریافت خواهیم کرد.

روش دیگری برای محاسبه نرخ بازده مورد انتظار برای این پروژه وجود دارد که می توانیم نرخ بازده مورد انتظار را از جریان نقدی مورد انتظار محاسبه کنیم. چگونه می توان جریان نقدی مورد انتظار را برای هر سال ، برای هر ستون محاسبه کرد؟ما پول مورد انتظار را که در آن سال اتفاق می افتد محاسبه می کنیم. به عنوان مثال ، امسال ، ما 100000 دلار سرمایه گذاری با احتمال 30 ٪ به علاوه 100000 دلار سرمایه گذاری با احتمال عدم موفقیت 70 ٪ داریم و برای سال اول ، ما 60،000 دلار درآمد خواهیم داشت. اما احتمال این درآمد 30 ٪ خواهد بود. بنابراین 60،000 دلار 30 ٪ ضرب شده است.

و ما درآمد صفر با احتمال 70 ٪ داریم ، که من آن را در اینجا ننوشتم زیرا برابر با صفر است. و همین برای سالهای دیگر. و ما جمع بندی را محاسبه می کنیم. بنابراین در هر سال ، ما جریان نقدی مورد انتظار را می نویسیم. ما پول مورد انتظار را می نویسیم که در آن سال اتفاق می افتد. برای سال اول ، ما می خواهیم 100000 دلار سرمایه گذاری داشته باشیم. باز هم ، از آنجا که این سرمایه گذاری به اشتراک گذاشته شده است ، هم برای شکست و هم برای موفقیت متداول است ، بدون تغییر باقی می ماند. اما برای سالهای دیگر ، زیرا ما فقط برای سناریوی موفقیت درآمد داریم ، 60،000 دلار درآمد را 30 ٪ ضرب می کنیم. و ما قصد داریم برای سال اول به سال 18000 دلار داشته باشیم.

بنابراین می توانیم نرخ بازده را محاسبه کنیم ، همان کاری که قبلاً برای جریان نقدی انجام می دادیم. ممکن است فقط نوشتن نرخ معادله بازده برای این جریان نقدی ساده تر باشد. ما 100000 دلار هزینه داریم و از سال اول تا سال 18000 دلار درآمد داریم. ارزش فعلی هزینه با ارزش فعلی درآمد برابر است. و ما این معادله را با استفاده از اکسل یا هر صفحه گسترده دیگر حل می کنیم.

مثال 6-6:

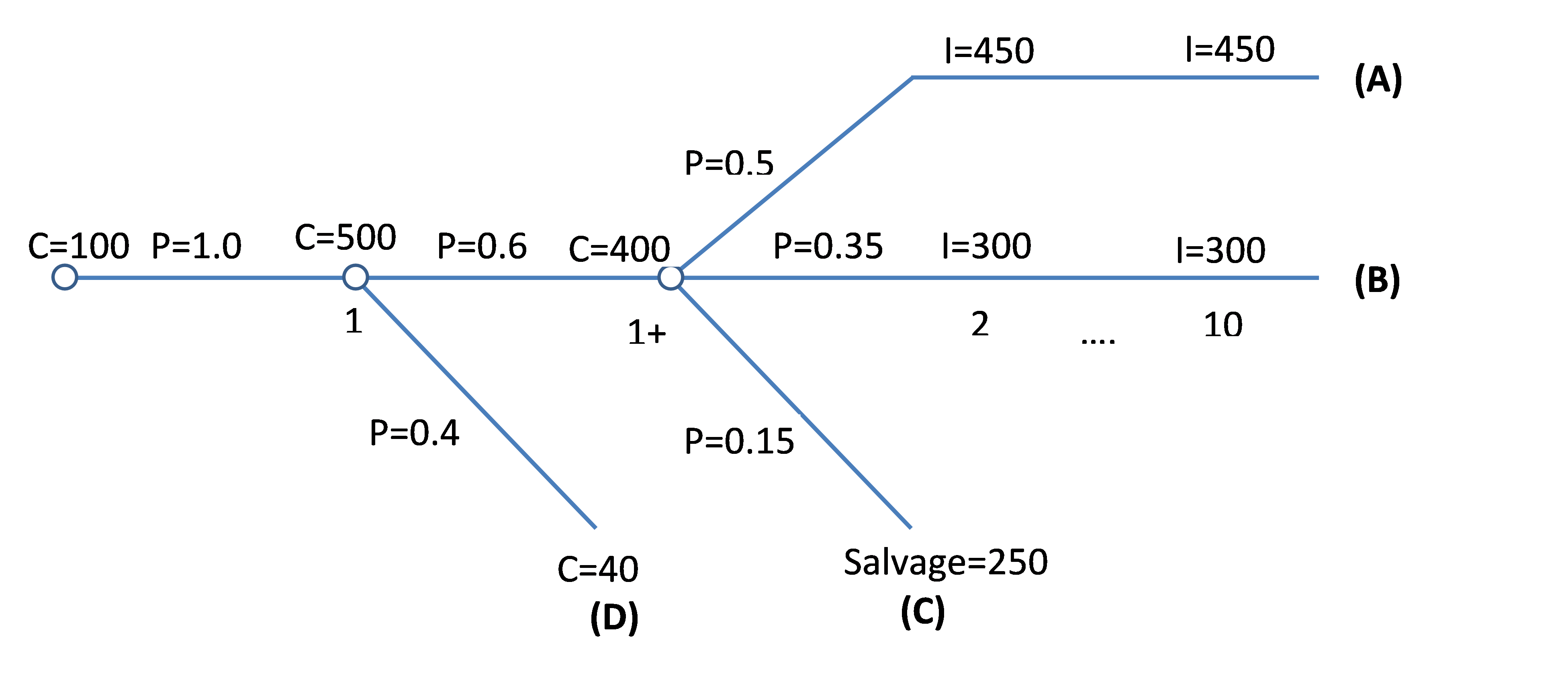

NPV مورد انتظار را برای حداقل 20 ٪ ROR محاسبه کنید تا پتانسیل اقتصادی خرید و حفاری اجاره نفت را با هزینه تخمین زده شده زیر ، درآمد و احتمال موفقیت ارزیابی کنید.

این اجاره بها 100000 دلار در زمان صفر هزینه خواهد داشت و 100 ٪ اطمینان می شود که یک سال بعد با هزینه 500000 دلار چاه در مرحله تکمیل حفر می شود. احتمال 60 ٪ وجود دارد که سیاهههای چاه به اندازه کافی خوب به نظر می رسند تا چاه را در سال 1 با هزینه 400000 دلاری رقابت کنند. اگر سیاهههای چاه رضایت بخش نباشند ، هزینه ترک 40،000 دلار در سال 1 متحمل می شود. اگر چاه به اتمام برسد ، تخمین زده می شود که 50 ٪ احتمال تولید تولید وجود داشته باشد که 450،000 دلار در هر سال درآمد خالص را برای سالها به دست می آورد. 2 تا 10 و 35 ٪ احتمال تولید 300000 دلار در سال درآمد خالص برای سالهای 2 تا 10 ، با احتمال 15 ٪ تکمیل چاه ناموفق ، به دلیل مشکلات آب یا تکمیل پیش بینی نشده ، ارزش نجات سال 2 250،000دلار برای تولید تجهیزات.

روند تصمیم گیری فوق می تواند در شکل زیر نمایش داده شود. به این نوع نمودارها درختان تصمیم گیری گفته می شود و برای تصمیمات مربوط به ریسک بسیار مفید است. هر دایره یک گره شانس یا احتمال را نشان می دهد ، که نقطه ای است که در آن موقعیت ها از یکدیگر منحرف می شوند.(هزینه ها به هزاران دلار نشان داده شده است.)

نکته: زمان های 1 و 1 نقطه های زمانی یکسانی هستند و هر دو نشان دهنده پایان سال 1 هستند. بین هر چهار موقعیتگره بعدی که به سمت راست حرکت می کند، گره ای است که شامل هزینه حفاری مشترک 500000 دلار است. در این گره، وضعیت نامناسب و رها شده با هزینه 40000 دلار در سال اول (وضعیت D) از سایر موقعیت ها منحرف می شود (یک شاخه برای وضعیت D از بدنه اصلی درخت منحرف می شود). گره بعدی در سمت راست (گره سوم) گرهی است که موقعیت های A، B و C (سه شاخه جداگانه) از یکدیگر جدا می شوند. در ابتدای هر شعبه احتمال آن وضعیت و در انتهای آن مبالغ ناشی از آن وضعیت (شامل هزینه، درآمد و ارزش نجات) نمایش داده می شود.

بنابراین، چهار ایستگاه وجود دارد: وضعیت A: توسعه موفقیت آمیز که درآمد سالیانه 450 دلار را به همراه دارد، وضعیت ب: توسعه موفقیت آمیز که درآمد سالانه 300 دلار را به همراه دارد موقعیت ج: شکستی که در پایان ارزش نجات 250 دلاری را به همراه دارد. سال دوم وضعیت د: شکستی که منجر به صرف هزینه 40 دلاری در پایان سال اول شود.

احتمال وضعیت A را می توان به صورت P = 0. 5 * 0. 6 = 0. 3 محاسبه کرد. احتمال وضعیت B را می توان به صورت P = 0. 35 * 0. 6 = 0. 21 محاسبه کرد. احتمال وضعیت C را می توان به صورت P = 0. 15 * 0. 6 = 0. 09 محاسبه کرد. P = 0. 4 محاسبه شود

توجه داشته باشید که مجموع تمام خصوصیات باید برابر با 1 باشد.

پروژه ENPV جمع ENPV برای همه موقعیت ها است. بنابراین، ابتدا باید ENPV را برای هر موقعیت محاسبه کنیم:

A: (0. 3) [-100-900 (P/F 20٪، 1) + 450 (P / A 20٪، 9) (P/F 20٪، 1)] B: (0. 21) [-100-900(P / F 20 % , 1 ) + 300 ( P / A 20 % , 9 ) ( P / F 20 % , 1 ) ] C : ( 0. 09 ) [ -- 100 -- 900 ( P / F 20 % , 1 ) +250 (P / F 20 % , 2 ) ] D : ( 0. 4 ) [- 100 - 540 ( P / F 20 % , 1 ) ]

و می توان آن را در جدول 6-1 به صورت زیر خلاصه کرد:

جدول 6-3: محاسبه ENPV

| احتمال | سال 1 | سال 2 | سال 3 | سال 4 | . | سال 5 | ENPV | |

|---|---|---|---|---|---|---|---|---|

| A | 0.3 | -100 دلار | -900 دلار | 450 دلار | 450 دلار | . | 450 دلار | 198. 5 دلار |

| B | 0. 21 | -100 دلار | -900 دلار | 300 دلار | 300 دلار | . | 300 دلار | 33. 1 دلار |

| C | 0. 09 | -100 دلار | -900 دلار | 250 دلار | 0 | . | 0 | -60. 9 دلار |

| D | 0.4 | -100 دلار | -540 دلار | 0 | 0 | . | 0 | -220 دلار |

پروژه ENPV = E N P V A + E N P V B + E N P V C + E N P V D = 198. 5 دلار + 33. 1 دلار + (- 60. 9 دلار) + (- 220 دلار) = - 49. 5 دلار

پروژه ENPV در مقایسه با هزینه کل پروژه 1 میلیون دلاری کمی کمتر از صفر است، بنابراین، اقتصاد کمی نامطلوب یا سر به سر نشان داده شده است.

لطفا ویدئوی زیر (13:32) را تماشا کنید: تجزیه و تحلیل ارزش مورد انتظار، قسمت 2.

ارائه کننده: بیایید روی یک مثال پیچیده تر کار کنیم. بیایید یک پروژه حفاری را فرض کنیم.

هزینه اجاره در زمان صفر 100000 دلار خواهد بود. این هزینه برای همه موارد پرداخت خواهد شد. سپس ما 500000 دلار هزینه حفاری را در سال 1 خواهیم داشت. باز هم، این هزینه برای همه موارد پرداخت می شود.

پس از پرداخت این 500000 دلار هزینه حفاری، به نقطه اتمام می رسیم. در این مرحله، احتمال 60٪ وجود دارد که سیاهههای چاه برای تکمیل چاه به اندازه کافی خوب هستند که هزینه آن 400000 دلار است. و 40٪ شکست وجود دارد که آنها به اندازه کافی خوب به نظر نمی رسند. و باید چاه ها را ببندیم و هزینه رهاسازی و ... را بپردازیم.

بنابراین در صورت احتمال 60٪، اجازه دهید آن را یک مورد موفقیت بنامیم، ما 400000 دلار بیشتر در همان سال 1 برای هزینه های تکمیل پرداخت خواهیم کرد. در این صورت با سه مورد مواجه خواهیم بود. یک مورد با احتمال 50 درصد، یک چاه تولید کننده خواهیم داشت که قرار است از سال 2 تا 10 سالانه 450000 دلار درآمد تولید کند.

و مورد دوم، احتمال 35 درصد چاهی خواهیم داشت که از سال 2 تا 10، 300000 دلار در سال تولید می کند. و ما به احتمال 15 درصد خواهیم داشت که تکمیل چاه ناموفق باشد. و ما برای تولید تجهیزات در سال 2 ارزش نجات 250000 دلار خواهیم داشت.

بنابراین می توانیم اطلاعات را در اینجا خلاصه کنیم. 100000 دلار هزینه اجاره برای همه موارد در حال حاضر وجود خواهد داشت. و 500000 دلار هزینه حفاری در سال 1 برای همه موارد وجود خواهد داشت. و پس از آن ما به احتمال 60٪ به اتمام خواهیم داشت. در این صورت، ما 400000 دلار دیگر را در سال 1 می پردازیم. و اگر من به احتمال 40% وزن می کنم اگر چاه را کامل نکنیم، باید پرداخت کنیم و 40000 دلار هزینه را در سال 1 سفارش دهیم.

بنابراین در مورد 60 درصد با سه مورد جدید مواجه خواهیم بود. 50% احتمال تولید 450000 دلار از سال 2 تا 10. و مورد دوم، 35% احتمال تولید 300000 دلار از سال 2 تا 10. و احتمال 15% که در نهایت هیچ کاری، هیچ پولی، هیچ تولیدی انجام ندهیم. خوب. و ما فقط یک ارزش نجات 250000 دلاری در سال دوم داریم.

بنابراین درخت تصمیم یک نمودار بسیار مفید است که می تواند به ما در تفکیک موارد احتمالی در اینجا کمک کند. بنابراین من در این نمودار توضیح خواهم داد. بنابراین ما از سمت چپ شروع می کنیم، سرمایه گذاری اولیه برای اجاره در زمان حاضر. هزینه یا درآمد را اینجا می نویسیم. و در مقابل آن، احتمال را می نویسیم.

بنابراین این احتمال 100٪ است زیرا برای همه موارد یکسان است. در سال اول 500000 دلار برای حفاری هزینه می کنیم و در این صورت دو شاخه از شاخه اصلی منحرف می شوند. یکی 60% است، اجازه دهید آن را در اینجا موفقیت، 60% احتمال موفقیت و 40% احتمال شکست را بنامیم. در صورت شکست، 40000 دلار از هزینه های بسته شدن، هزینه های رهاسازی را پرداخت می کنیم.

در صورت موفقیت 60 درصد با سه مورد دیگر مواجه خواهیم شد. در صورت موفقیت، 400000 دلار دیگر هزینه تکمیل را پرداخت خواهیم کرد. این 1 پلاس نشان می دهد که امسال همان سال امسال است. اینها در همان سال اتفاق می افتد. اما چون این موارد از شاخه اصلی منحرف می شود، برای اینها یک شاخه دیگر ترسیم می کنیم تا اینها را از شاخه اصلی جدا کنیم.

بنابراین 60٪ موفقیت، ما 400000 دلار هزینه تکمیل را پرداخت می کنیم. و در ادامه سه مورد جدید خواهیم داشت. بنابراین احتمال 50% وجود دارد، احتمال 50% وجود دارد که از سال 2 تا 10 450000 دلار کسب کنیم.

بنابراین هر مقدار زیر یک ستون همان بعد سال دارد. ما 35 درصد از سال 2 تا 10 300, 000 دلار دریافت می کنیم. و احتمال 15 درصد داریم که در سال 2 فقط 250, 000 دلار نجات دریافت کنیم.

بنابراین همانطور که در اینجا می بینیم، ما چهار مورد اصلی در اینجا داریم. مورد A، مورد B، مورد C و مورد D. بنابراین اولین قدم برای نزدیک شدن به این مسئله و محاسبه NPV مورد انتظار محاسبه احتمال هر مورد است. بنابراین برای محاسبه احتمالات هر مورد، به درخت تصمیم برمی گردیم.

برای هر مورد از سمت راست شروع می کنیم. به عنوان مثال، برای مورد A. بنابراین من از سمت راست شروع می کنم. به عنوان مثال، مورد A، از سمت راست به سمت چپ شروع به حرکت می کنم.

من اینجا 50 درصد احتمال دارم. و به شعبه اصلی بروید. من اینجا 60 درصد احتمال دارم. و من در اینجا 100% احتمال دارم. بنابراین من ضرب خواهم کرد.

از سمت راست در امتداد هر شاخه به سمت چپ شروع به حرکت می کنم و احتمالاتی را که در راه می بینم ضرب می کنم. بنابراین در اینجا، من یک احتمال 50٪ و 60٪ و 100٪ دارم. بنابراین من 50% ضرب در 60% احتمال و 100% را ضرب می کنم که هیچ تاثیری ندارد. بنابراین احتمال A 50% ضربدر 60% است.

ب ، احتمال مورد B 35 ٪ ، 60 ٪ ضرب است. و این 100 ٪ را ضرب کنید ، که هیچ تاثیری ندارد. مورد C ، احتمال 15 ٪ ، 60 ٪ را ضرب کنید. و مورد D ، احتمال 40 ٪ ضرب 1 ، که 40 ٪ خواهد بود. بنابراین من احتمالات مربوط به پرونده A ، Case B ، Case C و Case D را محاسبه می کنم

در مرحله دوم ، جدول زمانی را ترسیم می کنم و موارد را از یکدیگر جدا می کنم. در ردیف اول احتمالات را می نویسم. مورد A ، در حال حاضر هزینه اجاره نامه 100000 دلاری وجود دارد. هزینه های حفاری در سال 1 ، به علاوه 400000 دلار هزینه تکمیل.

شما به یاد دارید که این در صورتی بود که سیاهههای چاه خوب به نظر می رسند. بنابراین این 400000 دلار در همان سال اتفاق می افتد. و مورد A از سال 2 تا سال 10 450،000 دلار تولید می کند.

مورد B ، 100000 دلار هزینه اجاره نامه ، به علاوه 500000 دلار حفاری ، به علاوه 400000 دلار هزینه تکمیل. این در سال 1 اتفاق می افتد. هزینه اجاره نامه در سال 0 است و درآمد سال 2 تا سال 10.

مورد 3. مورد 3 ، هزینه اجاره نامه ، هزینه های حفاری و هزینه های تکمیل 400000 دلار در سال 10

بنابراین در مورد D ، که من آن را مورد شکست می نامم. من در حال حاضر هزینه اجاره نامه را پرداخت می کنم. من هزینه حفاری را در سال 1 پرداخت می کنم. اما سیاهههای چاه به اندازه کافی خوب برای پرداخت هزینه های تکمیل به نظر نمی رسند. بنابراین من فقط چاه را می بندم و هزینه ترک 40،000 دلار را پرداخت می کنم.

بنابراین اکنون که من این جدول را محاسبه می کنم NPV مورد انتظار را محاسبه می کند. برای هر مورد ، من NPV را محاسبه می کنم و با احتمال آن را ضرب می کنم. و من خلاصه ای از همه اینها را انجام می دهم.

بنابراین در اینجا ، می بینید که این معادله برای مورد A برای محاسبه NPV است. این هزینه اجاره در حال حاضر است. نیازی به تخفیف نیست.

این جمع 500000 دلار هزینه حفاری به علاوه 400000 دلار از هزینه های تکمیل است. و 450،000 دلار درآمد از سال 2 تا سال 10 ، که آنها 9 سری مساوی پرداخت درآمد دارند. و من باید این کار را برای یک سال تخفیف دهم زیرا آنها از سال 2 شروع می شوند.

و NPV برای پرونده B ، Case C و Case D. لطفاً توجه داشته باشید که نجات در سال 2 برای پرونده C اتفاق می افتد ، بنابراین باید دو سال در مورد آن بحث کنم. و من NPV را برای هر مورد در آخرین ستون می نویسم. من برای هر مورد احتمال NPV را ضرب کردم. و من آن را نیز در این ستون نوشتم.

و جمع بندی همه این ارزشها در اینجا NPV مورد انتظار را برای این پروژه به من می دهد. و همانطور که در اینجا مشاهده می کنید ، حدود 50،000 دلار منهای خواهد بود. و نتیجه گیری به این دلیل است که NPV مورد انتظار کمی منفی است ، کمی کمتر از 0 است. می توان نتیجه گرفت که این پروژه از نظر اقتصادی بسیار رضایت بخش نیست.

اعتبار: فرید تااری

بخش های Italicized از Stermole ، F. J. ، Stermole ، J. M. (2014) روش های ارزیابی اقتصادی و تصمیم گیری سرمایه گذاری ، 14 نسخه است. Lakewood ، کلرادو: شرکت ارزیابی سرمایه گذاری

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 46