- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

عملکرد مستهلک: Array و String Offse Access Syntax با پرانتزهای فرفری در شامل_ونس () (خط 20 از /home/bvylwmfq/public_html/includes/file. phar. inc) کاهش می یابد.

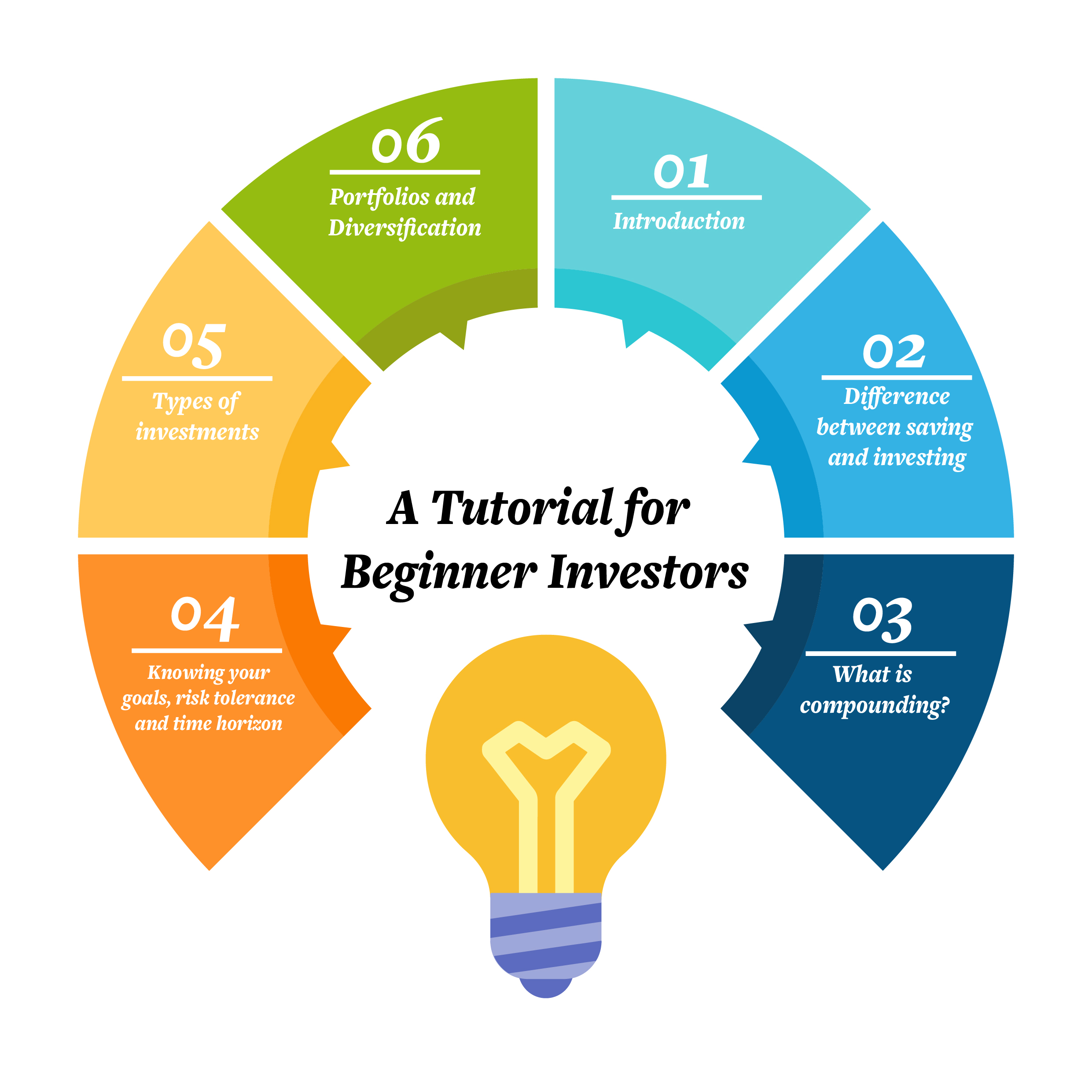

آموزش سرمایه گذار

هر سرمایه گذار موفق با اصول اولیه شروع می شود. هرکسی که مقدار کمی پس انداز داشته باشد می تواند از طریق وسایل نقلیه مختلف سرمایه گذاری موجود در بازار سرمایه گذاری کند. یادآوری این نکته حائز اهمیت است که سرمایه گذاری برخلاف قمار یک طرح سریع و ثروتمند نیست و نیاز به تعهد طولانی مدت دارد.

سال به سال ، ما داستانهایی راجع به افراد بسیار متوسط می شنویم که در مدت زمان طولانی برای رسیدن به امنیت مالی شروع به سرمایه گذاری می کنند و اهدافی از قبیل: خرید خانه ، پرداخت تحصیلات دانشگاهی کودک و بازنشستگی راحت.

از طریق این درسها ، ما به شما کمک خواهیم کرد تا روند سرمایه گذاری ، معجزه ترکیب ، استراتژی های سرمایه گذاری و انواع محصولات سرمایه گذاری موجود در بازار را درک کنید. پس از اتمام خواندن این درسها ، لطفاً برای دستیابی به درک عمیق تر در مورد این مباحث ، از مرکز دانش ما دیدن کنید.

درس 1

پس انداز و سرمایه گذاری

به طور کلی یکی از آنها پس انداز را در یک محصول یا طرح قرار می دهد که امکان دسترسی آماده به بودجه را بر اساس AS و در صورت لزوم فراهم می کند. با این حال ، تجارت برای دسترسی آماده بازده کمتری است. محصولات پس انداز ممکن است شامل حسابهای پس انداز ، حساب های مناسب (کسب بهره کم) و گواهی سپرده باشد. همیشه توصیه می شود در صورت بروز موارد اضطراری مانند بیکاری ناگهانی ، بیماری های پزشکی و غیره ، پس انداز را برای پوشش یک دوره پایداری معیار شخصی کنار بگذارید.

پول باقی مانده در حساب پس انداز معمولی با یک بانک با تورم همراه نخواهد بود. به عبارت ساده ، تورم افزایش قیمت نسبت به پول موجود است. به عنوان مثال ، اگر امروز Rs. 100 را پس انداز کنید که می تواند یک کیلو برنج بخرد ، سالها بعد اگر از سود Rs. 100 به علاوه سود حاصل از آن خارج شوید ، ممکن است فقط بتوانید نیمی از کیلو برنج خریداری کنید. به همین دلیل ، مردم به دنبال سرمایه گذاری هستند تا بتوانند با اثرات تورم مقابله کنند و در مدت زمان طولانی تری درآمد کسب کنند.

با این حال ، باید درک کرد که پول سرمایه گذاری شده در اوراق بهادار ، صندوق های متقابل و سایر سرمایه گذاری های مشابه ممکن است بازده بهتری برای شما کسب کند اما تصمیم شما برای انجام این کار ریسک بیشتری دارد.

درس 2

ترکیب چیست؟

ترکیب به طور کلی به عنوان روند تولید بازده بیشتر درآمدهای سرمایه گذاری شده دارایی تعریف می شود: برای کار ، به دو چیز نیاز دارد ، سرمایه گذاری مجدد درآمد و زمان. این رشد سریع اتفاق می افتد زیرا کل درآمد به همراه مبلغ اصلی اصلی سرمایه گذاری شده ، در دوره بعدی درآمد کسب می کند. این بهترین ابزار سرمایه گذاری در دسترس برای سرمایه گذاران جوان است. این پدیده بر اساس ارزش زمانی پول نیز به عنوان بهره مرکب شناخته می شود.

مثال:

هزینه نوشابه روزانه شما چقدر است؟آیا شما 466 روپیه یا بیشتر باور دارید؟

اگر هر روز برای فرض Rs1 نوشابه خریداری می کنید ، به Rs اضافه می کند. 365 در سال. اگر Rs را ذخیره کردید. 365 و آن را در یک سرمایه گذاری که سالانه 5 ٪ درآمد کسب می کند ، به Rs رشد می کند. 466 تا پایان پنج سال و تا پایان 30 سال به روپیه. 1577. 50 با گذشت زمان ، حتی مقدار کمی پس انداز شده می تواند به مبلغ زیادی پول اضافه کند.

درس 3

دانستن اهداف ، تحمل ریسک و افق زمانی

همه ما اهداف مختلفی داریم ، تحمل ریسک و یک افق زمانی. استراتژی سرمایه گذاری شما توسط شرایط فردی شما هدایت می شود.

هدف

اهداف شما برای سرمایه گذاری چیست؟آیا می خواهید برای بازنشستگی راحت یا تحصیلات دانشگاهی برای فرزندان خود پول جمع کنید؟این مهم است که درک کنید که چرا سرمایه گذاری می کنید و نتیجه ای که می خواهید. با این حال ، قبل از سرمایه گذاری هر پول ، مهم است که تحمل ریسک خود را بدانید.

ریسک پذیری

همه سرمایه گذاری ها از یک طریق یا دیگری ریسک را شامل می شوند. چقدر کاهش ارزش سرمایه گذاری خود را می توانید تحمل کنید؟شما باید درک واقعی از توانایی مالی خود برای تحمل نوسانات بزرگ در ارزش سرمایه گذاری های خود داشته باشید. اگر ریسک بیش از حد را به خود اختصاص داده اید ، می توانید در کاهش بازار وحشت کنید و در زمان اشتباه بفروشید. تحمل ریسک شما در صورت نیاز به پول به آن بستگی دارد.

افق زمانی

به طور کلی ، شما باید یک افق بلند مدت داشته باشید تا نوسانات در ارزش سرمایه گذاری های خود را بازیابی کنید. افق زمانی شما به سن شما بستگی دارد. به عنوان مثال ، سرمایه گذاران جوان که در 20 یا 30 سالگی خود در حالی که صرفه جویی در بازنشستگی هستند ، می توانند به دلیل افق طولانی مدت خود ، نوسانات آب و هوا را در ارزش سرمایه گذاری خود بهتر کنند. بر این اساس ، آنها می توانند کمی خطر بیشتری را به خود اختصاص دهند.

سرمایه گذاران مسن که بالای 60 سال سن دارند ، زمان کمتری برای جبران خسارات خود در بازار دارند و نباید خطر زیادی را به خود اختصاص دهند. سرمایه گذاری های شما باید با افق زمانی که در طی آن به پول نیاز دارید مطابقت داشته باشد.

ممکن است در مورد معامله گران روزانه شنیده باشید که به صورت روزانه سهام خرید و فروش می کنند، گاهی اوقات برنده می شوند و گاهی اوقات ضرر می کنند. این ممکن است برای حرفه ای ها خوب باشد اما برای سرمایه گذاران معمولی هرگز ایده خوبی نیست.

درس 4

انواع سرمایه گذاری

انواع مختلفی از سرمایه گذاری ها در بازار وجود دارد مانند سهام فردی، اوراق قرضه، صندوق های سرمایه گذاری مشترک و سایر سرمایه گذاری های جایگزین. برای درس ما، درباره سهام، اوراق قرضه و صندوق های سرمایه گذاری مشترک بحث خواهیم کرد.

موجودی

همچنین به عنوان سهام یا حقوق صاحبان سهام شناخته می شود. سهام نوعی اوراق بهادار است که به شما مالکیت یک شرکت را می دهد و نشان دهنده ادعایی بر بخشی از دارایی ها و درآمدهای شرکت است. دو نوع سهام وجود دارد: معمولی و ترجیحی. سهام عادی به مالک حق رای دادن در مجامع سهامداران و دریافت سود سهام را می دهد. سهام ممتاز حق رای ندارد اما در مقابل سهامداران عادی سود سهام دریافت می کند، در صورت ورشکستگی و انحلال شرکت نسبت به دارایی های شرکت ادعای ترجیحی دارد.

اوراق قرضه

هنگامی که شما یک اوراق قرضه خریداری می کنید، در ازای پرداخت سود دوره ای به اضافه بازگشت ارزش اسمی اوراق در زمان سررسید اوراق، پول وام می دهید. دولت ها و شرکت ها برای جمع آوری پول اوراق قرضه منتشر می کنند. در اینجا برخی از اصطلاحات مورد استفاده در مورد اوراق قرضه آورده شده است:

- ارزش اسمی مقدار پولی است که اوراق در سررسید ارزش خواهد داشت

- نرخ کوپن نرخ بهره ای است که ناشر اوراق به ارزش اسمی اوراق می پردازد. به عنوان مثال، نرخ کوپن سالانه 5٪ به این معنی است که دارندگان اوراق قرضه 50 روپیه هر سال دریافت خواهند کرد (5٪ x 1000 روپیه ارزش اسمی = 50 روپیه).

- تاریخ های کوپن، تاریخ هایی هستند که در آن ها ناشر اوراق بهادار را پرداخت می کند. فواصل معمول، پرداخت کوپن سالانه یا نیمه سالانه (هر 6 ماه) است.

- تاریخ سررسید، تاریخی است که اوراق قرضه سررسید می شود و ناشر اوراق، ارزش اسمی اوراق را به دارنده اوراق می پردازد.

- قیمت انتشار قیمتی است که ناشر اوراق قرضه را در ابتدا به فروش می رساند

از آنجایی که اوراق با بهره ثابت در طول زمان نرخ بهره یکسانی را پرداخت می کنند، قیمت بازار آنها با تغییر در نرخ های بهره رایج بالا و پایین می شود. قیمت اوراق قرضه در جهت مخالف نسبت به نرخ های بهره بازار حرکت می کند - مانند انتهای مخالف یک الاکلنگ. وقتی نرخ بهره بالا می رود، قیمت اوراق کاهش می یابد. وقتی نرخ بهره پایین می آید، قیمت اوراق افزایش می یابد.

به عنوان مثال ، اگر یک اوراق قرضه وثیقه 1000 روپیه را در هنگام غالب نرخ بهره 5 ٪ خریداری کند ، دارنده اوراق قرضه سالانه درآمد 50 روپیه دریافت می کند. با این حال ، اگر نرخ بهره در اقتصاد به 4 ٪ کاهش یابد ، اوراق قرضه همچنان به پرداخت 5 ٪ نرخ کوپن ادامه می دهد و این گزینه جذاب تر است. سرمایه گذاران تا زمانی که نرخ مؤثر 5 ٪ باشد ، مایل به پرداخت قیمت بالاتری برای این اوراق هستند. از طرف دیگر ، اگر نرخ بهره به 6 ٪ افزایش یابد ، کوپن 5 ٪ دیگر جذاب نیست و سرمایه گذاران حاضرند تا زمانی که نرخ مؤثر آن 6 ٪ باشد ، قیمت کمتری را برای اوراق بپردازند.

اوراق قرضه را می توان به نرخ ثابت یا نرخ شناور/متغیر طبقه بندی کرد. در پاکستان ، یا دولت یا بخش شرکت اوراق قرضه را صادر می کند.

اوراق قرضه دولتی

انواع مختلف محصولات اوراق بهادار موجود در بازار عبارتند از:

- اوراق قرضه سرمایه گذاری پاکستان (PIBS) ابزارهای طولانی مدت و تحمل کوپن با پرداخت کوپن نیمه سالانه (شش ماهه) با سررسید تا 10 سال است. بانک دولتی پاکستان اوراق قرضه را در چند برابر Rs صادر می کند. 100000برنامه ها و اهداف حراج برای صدور PIBS تازه به صورت سه ماهه اعلام می شود.

- صورتحساب خزانه داری ابزارهای بدهی دولت کوتاه مدت ، مایع صفر کوپن است که با تخفیف به ارزش چهره با شرایط حداکثر 1 سال فروخته می شوند. حراج انجام شده توسط SBP به صورت دو هفته ای.

- Ijarah Sukuk ابزارهای سرمایه گذاری میان مدت با ریسک متوسط با پرداخت کوپن شناور صادر شده و تضمین شده توسط دولت پاکستان است. آنها سود نیمه سالانه می پردازند و شریعت سازگار هستند

انواع دیگر اوراق قرضه دولتی شامل اوراق ملی پس انداز و اوراق قرضه WAPDA است.

اوراق قرضه شرکتی

اوراق قرضه شرکتی امنیت بدهی است که توسط یک شرکت برای تأمین نیازهای مالی خود صادر می شود. در پاکستان ، اینها معمولاً به عنوان گواهینامه های مالی (TFC) شناخته می شوند و به طور معمول برای یک دوره مشخص صادر می شوند ، با اطمینان از بازگشت مبلغ اصلی گواهی به علاوه بهره به دارنده گواهی.

صندوق سرمایه گذاری مشترک

صندوق متقابل یک طرح سرمایه گذاری جمعی است که پول بسیاری از سرمایه گذاران را جمع می کند. این پول توسط یک شرکت مدیریت دارایی (AMC) به طور صحیح توسط کمیسیون اوراق بهادار و بورس پاکستان (SECP) اداره می شود. اکثر صندوق های متقابل در پاکستان صندوق های باز هستند که واحدهای جدید را به صورت مداوم برای اسکان سرمایه گذاران جدید ایجاد و می فروشند. این پول توسط شرکت مدیریت دارایی به نمایندگی از Unitholders در یک سبد اوراق بهادار یا سایر دارایی های مالی برای سود و درآمد سرمایه گذاری می شود.

طبق این مقررات، یک متولی مستقل که در SECP ثبت شده است، تمام دارایی های صندوق سرمایه گذاری مشترک را در اختیار دارد. متولی موظف است اطمینان حاصل کند که AMC دارایی های صندوق را مطابق با سیاست سرمایه گذاری مصوب و سرمایه گذاری های مجاز صندوق سرمایه گذاری می کند.

ویژگی های متمایز صندوق های سرمایه گذاری شامل موارد زیر است:

- واحدهای صندوق سرمایه گذاری مشترک از خود صندوق (یا از طریق عامل توزیع برای صندوق) به جای خرید از سایر سرمایه گذاران در یک بازار ثانویه، مانند PSX، خریداری می شود.

- پورتفولیوهای سرمایه گذاری صندوق های سرمایه گذاری توسط نهادهای جداگانه ای به نام "شرکت های مدیریت دارایی (AMC)" که دارای مجوز از کمیسیون بورس و اوراق بهادار پاکستان هستند، مدیریت می شود.

- طبق این مقررات، یک متولی مستقل که در SECP ثبت شده است، تمام دارایی های صندوق سرمایه گذاری مشترک را در اختیار دارد.

- هر واحد/سهم نشان دهنده مالکیت متناسب سرمایه گذار بر پرتفوی تقسیم نشده صندوق است. هر سهامدار به طور مساوی با سایر سرمایه گذاران در توزیع ها سهیم است.

- قیمت پرداختی برای واحدهای صندوق سرمایه گذاری مشترک ارزش خالص دارایی (NAV) در هر واحد و هر بار فروش است.

- برخلاف سایر اوراق بهادار، همیشه یک خریدار مشتاق برای واحدهای شما وجود دارد. یک صندوق مشترک آزاد باید سهام را به ارزش خالص دارایی بازخرید کند، به این معنی که سرمایه گذاران می توانند سهام خود را به صندوق بفروشند.

اکثر درآمدهای حاصل از پرتفوی صندوق سرمایه گذاری به سرمایه گذاران / دارندگان واحد برگردانده می شود که در زیر نشان داده شده است:

درس 5:

پورتفولیو و تنوع

سبد سرمایه گذاری مجموعه ای از سرمایه گذاری است که برای کمک به سرمایه گذاران در دستیابی به اهداف خود و ارائه درجه مشخصی از تنوع انجام می شود. پورتفولیوی سرمایه گذاری طبقات دارایی مانند سهام، اوراق قرضه و وجه نقد را ترکیب می کند. اینها را می توان به دسته های زیر دارایی مانند سهام شرکت های بزرگ، متوسط، کوچک و بین المللی تقسیم کرد. در سمت اوراق قرضه، ممکن است اوراق قرضه کوتاه مدت، میان مدت و بلندمدت داشته باشید. در حالت ایده آل، یک پورتفولیو شامل انواع سرمایه گذاری هایی است که ارتباط زیادی با یکدیگر ندارند.

تنوع بخشی استراتژی است که می توان آن را با جمله بی انتها خلاصه کرد: «تمام تخم مرغ های خود را در یک سبد قرار ندهید». این استراتژی شامل سرمایه گذاری پول شما در انواع مختلف سرمایه گذاری است به این امید که اگر یک سرمایه گذاری ضرر کرد، سرمایه گذاری های دیگر بیش از جبران این ضررها خواهند بود.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 48