- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

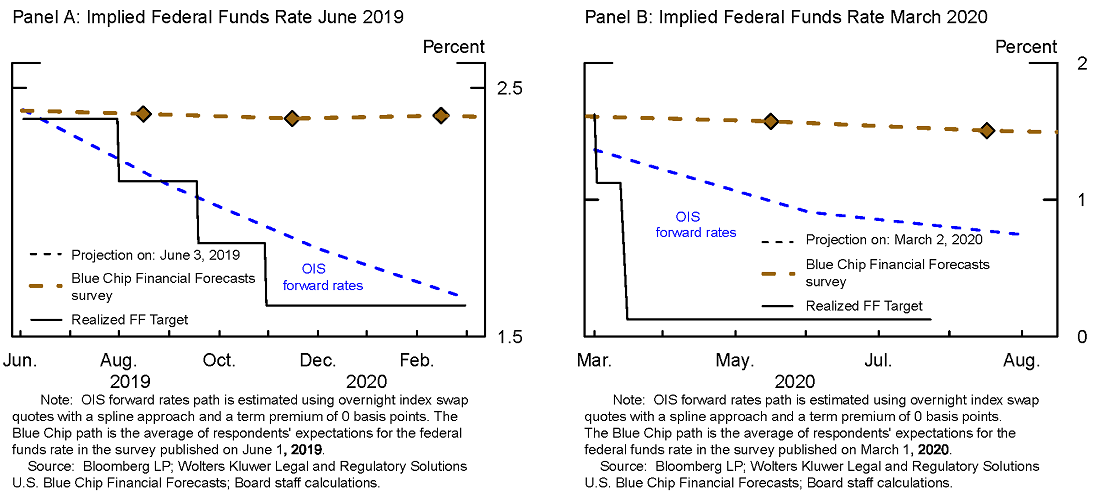

سیگنال های واگرا می توانند بین اقدامات مبتنی بر نظرسنجی و حاصل از بازار انتظارات سیاست ایجاد شوند. در چنین شرایطی ، یک سؤال باز وجود دارد که چگونه فرد می تواند این سیگنال های واگرا را تفسیر کند. به عنوان مثال ، یک رویکرد این است که همه ایمان شخص را در یک مجموعه انتظارات نسبت به دیگری قرار دهید ، در حالی که یک رویکرد دیگر می تواند این باشد که به همان اندازه برآوردهای به دست آمده از قیمت بازار ، وزن خود را بر روی شواهد نظرسنجی قرار دهد. سیگنال های متناقض اغلب به اندازه کافی بوجود می آیند که می توانیم برای راهنمایی در مورد چگونگی تفسیر وقایع آینده به قسمت های قبلی نگاه کنیم. به عنوان مثال ، در ژوئن سال 2019 ، پیش بینی اجماع تراشه آبی حاکی از یک مسیر مسطح از نرخ صندوق های فدرال برای نه ماه آینده است. در مقابل ، خواندن مستقیم از نرخ های رو به جلو که دلالت بر نقل قول های مبادله شاخص یک شبه (OIS) دارد ، در کل 75 نقطه پایه تسکین تا پایان دوره نه ماهه نشان می دهد. پس از شروع این واگرایی برای اولین بار ، نرخ بودجه فدرال از کجا به پایان رسید؟پانل A از شکل 1 نتایج تحقق یافته برای نرخ صندوق های فدرال (خط سیاه جامد) در بالای انتظارات بر اساس نرخ رو به جلو OIS (خط آبی متراکم) و نظرسنجی ها (خط نارنجی متراکم). این اتفاق دوباره در مارس 2020 رخ داد ، هنگامی که نظرسنجی ها پیش بینی می کردند که نرخ ها برای شش ماه آینده تقریباً مسطح باقی می ماند ، در حالی که بازارها در کاهش نرخ اضافی قیمت گذاری می کردند (به صفحه B مراجعه کنید).

شکل 1.

در هر یک از این موارد ، اقدامات و نظرسنجی های مبتنی بر بازار سیگنال های متناقضی را ارسال می کند. پانل A به وضوح نشان می دهد که پیش بینی مبتنی بر بازار به صندوق های فدرال تحقق یافته نزدیکتر شده است ، و به وضوح در سپتامبر 2019 شروع می شود ، حدود 4 ماه پس از پیش بینی و در پایان دوره زمانی نشان داده شده فوریه 2020. در پانل B ، ما شواهد اولیه در مورد نتیجه مشابه داریم. این مشاهدات ما را به یک سؤال اساسی اما مهم سوق می دهد: وقتی اقدامات انتظارات به طور قابل توجهی واگرایی می شود و سیگنال های متناقضی را ارسال می کند ، کدام یک از این اقدامات تمایل به بهترین عملکرد پیش بینی دارد؟

همانطور که در این یادداشت بحث خواهیم کرد ، می فهمیم که طی 15 سال گذشته ، اقدامات مبتنی بر بازار انتظارات سیاست پیش بینی های متوسطی بهتر از نظرسنجی ها و سایر اقدامات مبتنی بر مدل های اقتصاد سنجی ارائه می دهد. با این حال ، عملکرد پیش رو OIS به طرز چشمگیری افزایش می یابد که نظرسنجی ها و اقدامات مبتنی بر بازار پیش بینی های قابل توجهی واگرا را ارائه می دهند. برای رسیدن به این نتیجه گیری ها و ارائه زمینه اضافی ، ابتدا جوانب مثبت و منفی برخی از اقدامات موجود از انتظارات از نرخ سیاست را مقایسه و تضاد می کنیم.

- اقدامات مبتنی بر بازار از نرخ های پیش رو

- میانگین بررسی پیش بینی مالی تراشه آبی پیش بینی های معین

- مدل کلان مالی (بر اساس Diercks و Carl (2019))

- مدل نرخ سایه OIS (بر اساس نسخه به روز شده Priebsch (2017))

هر معیار مزایا و معایب خاص خود را دارد ، که در بخش زیر در مورد آنها بحث خواهیم کرد.

نرخ های رو به جلو مبتنی بر بازار

نرخ های رو به جلو مبتنی بر بازار از نقل قول های OIS ، اندازه گیری مستقیم از انتظار متوسط سرمایه گذار حاشیه (احتمال وزنه برداری) از نرخ صندوق های فدرال را نشان می دهد ، اما فقط با فرض حق بیمه ترم صفر (حق بیمه ترمیم تفاوت بین سرمایه گذاران عملکرد را برای نگه داشتن نیاز دارداوراق بهادار بلند مدت-بازده تحقق یافته نسبت به اوراق بهادار کوتاه مدت-و عملکرد مورد انتظار از چرخش بیش از حد کوتاهتر ، نسبت به خطرات ناشی از تورم آینده یا نوسانات در نرخ بهره حساس تر است. نرخ رو به جلو که در این تمرین استفاده می شود ، با قرار دادن اولین یک اسپلین مکعب صاف و مکعب به نقل قول های OIS ساخته می شود تا منحنی کوپن صفر نرخ OIS را برآورد و سپس محاسبه نرخ رو به جلو را بر اساس منحنی پارامتر شده صفر کوپن انجام دهد. در حالی که آنها به طور دقیق اندازه گیری می شوند و در فرکانس بالا به روز می شوند ، با توجه به بسیاری از مطالعات ، فرض حق بیمه صفر غیر واقعی است. 1

نظرسنجی

در اصل ، نظرسنجی ها به دنبال اندازه گیری مستقیم انتظارات شرکت کنندگان در بازار از نرخ صندوق های فدرال هستند و باید از حق بیمه ترم عاری باشند ، اما نظرسنجی ها نیز به دلایل مختلف از جمله: از جمله:

- نظرسنجی ها ممکن است به طور مستقیم با اقدامات مبتنی بر بازار قابل مقایسه نباشند ، زیرا نظرسنجی ها به طور معمول مسیر (یعنی معین) را اندازه گیری می کنند ، نه یک انتظار متوسط. با تمرکز بر روی مسیرهای معین ، نظرسنجی ها کمتر قادر به تصرف خطرات نزولی هستند که تمایل به رکود اقتصادی دارند. به پاتر و همکاران مراجعه کنید.(2017) برای بحث بیشتر.

- نظرسنجی ها ممکن است از یک نمونه غیرنماینده باشد و تنها معرف انتظارات «واقعی» بازار باشد که منعکس کننده جمعیت گسترده تر بازار باشد و نشان دهنده سرمایه گذار حاشیه ای باشد. بوراسچی و همکاران(2018)، هونگ و همکاران.(2017)، وی و یان (2010)، و چن و همکاران.(2012) هر کدام بر این احتمال که سرمایه گذار حاشیه ای باورهای توافقی داشته باشد، تاکید می کند.

- نظرسنجی ها به ندرت به روزرسانی می شوند و تقریباً بلافاصله پس از انتشار می توانند کهنه شوند، و باعث می شود پیش بینی ها کمتر بتوانند به روزترین اطلاعات را در نظر بگیرند. یک مثال واضح برای این موضوع، وضعیت اخیر پیرامون کروناویروس است که در آن پیش بینی های نظرسنجی در میان تحولات سریع منسوخ شد.

- نظرسنجی ها همچنین ممکن است از سختی های مرتبط با تعصب لنگر انداختن، 2 هموارسازی پیش بینی/بازبینی، 3 و نگرانی های اعتباری رنج ببرند که پیش بینی کنندگان را مجبور می کند تا دقت مورد انتظار را در برابر ثبات و اعتبار تغییر دهند. برای مثال، اگر یک پیش بینی مورد بازنگری های زیاد و مکرر قرار گیرد، تکیه بر برنامه های سرمایه گذاری آتی دشوار می شود. این امر تقاضای کاربران پیش بینی را برای پیش بینی های باثبات تری نسبت به آنچه که صحت تنها معیار بود، ایجاد می کند.

انتظارات مبتنی بر مدل

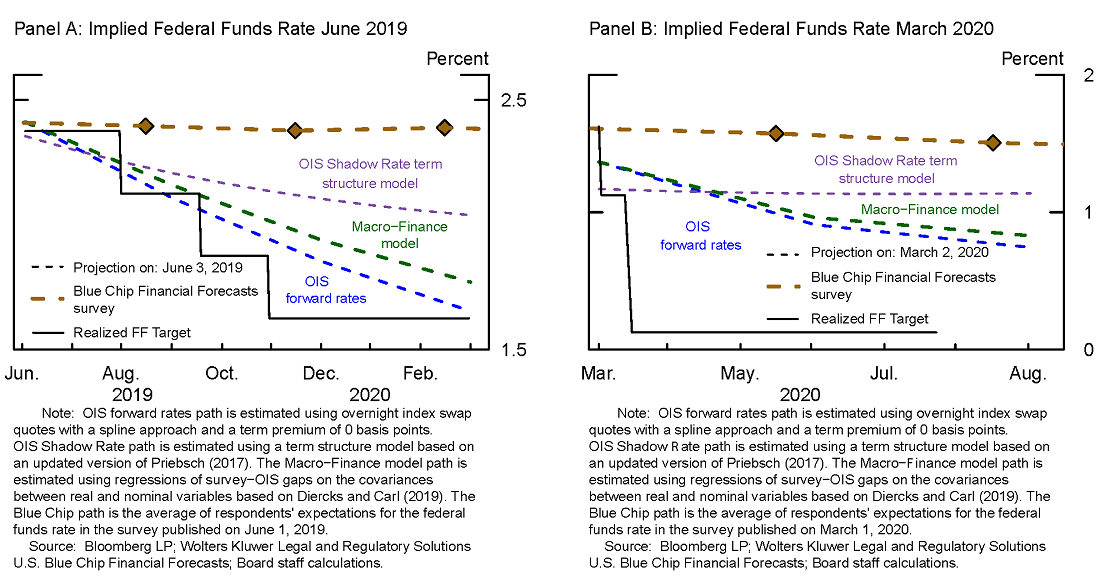

مدل نرخ سایه OIS. مدل ساختار مدت نرخ سایه OIS (Priebsch 2017) به دنبال تنظیم معیارهای مبتنی بر بازار از میانگین انتظارات نرخ وجوه فدرال برای حق بیمه های مدت دار است. مدل OIS Shadow Rate از اطلاعات در نظرسنجی های Blue Chip به همراه یک مدل اقتصادسنجی رفتار نرخ بهره گذشته برای تخمین حق بیمه مدت استفاده می کند. این مدل امکان خطای اندازه گیری در نظرسنجی ها را فراهم می کند و قادر است تغییرات روزانه در حق بیمه مدت زمان را ثبت کند. مدل اقتصاد سنجی نرخ ها میانگین برگشتی و مبتنی بر پویایی های تاریخی است، که تا حدی توضیح می دهد که چرا مسیر کوتاه مدت در مدل نرخ سایه OIS معمولاً در حال افزایش است (میانگین بلندمدت ضمنی مدل بالاتر از نرخ فعلی وجوه فدرال است). علاوه بر این، این مدل تلاش می کند تا نظرسنجی هایی را که مشمول مسائلی که در بالا توضیح داده شد (مسیر مودال، در دسترس بودن نادر، سختی ها و غیره) از نزدیک مطابقت دهد. علاوه بر این، به دلیل بازگشت میانگین به پویایی های تاریخی که در مدل تعبیه شده است، اصطلاح مدل ساختار احتمالاً در حسابداری برای اجرای سیاست های جدید که شبیه مواضع سیاست های گذشته نیستند، مشکل خواهد داشت. این می تواند در قالب حق بیمه های مدتی که قابل توجه و منفی هستند نشان داده شود.

مدل کلان مالی. مدل کلان مالی (Diercks و Carl 2019) رویکرد متفاوتی را اتخاذ می کند. در افق های مختلف ، تفاوت بین پیش بینی های نظرسنجی و نرخ های رو به جلو OIS بر روی کواریانس های نورد بین متغیرهای کلان واقعی و اسمی در یک چارچوب متوسط مدل را نشان می دهد. این به مدل اجازه می دهد تا بخشی از شکاف نرخ نظرسنجی را که می تواند توسط کواریانس توضیح داده شود ، استخراج کرده و اصطلاح حق بیمه را از مقدار پیش بینی شده مدل ایجاد کند. این رویکرد نیازی به فرضیه در مورد رفتار نرخ بهره در طولانی مدت ندارد. نتیجه این روش این است که این مدل عمدتاً تغییرات با فرکانس پایین را در دوره های مقدماتی ثبت می کند. با تکیه بر معقول بر اساس پویایی تاریخی نرخ بهره ، مدل کلان مالی ممکن است برای رسیدگی به شکستگی های ساختاری و تغییرات آینده در سیاست مجهز باشد.

پیش بینی عملکرد روشها

برای روشن شدن ، این یادداشت بر عقلانیت انتظارات متمرکز نیست یا اینکه این پیش بینی ها بی طرفانه هستند یا خیر (یعنی خطاهای پیش بینی میانگین صفر) یا کارآمد (یعنی خطاهای پیش بینی شده با اطلاعات سابق آنتی). درعوض ، هدف ما این است که به سادگی بیان کنیم که کدام یک از این اقدامات در پیش بینی نرخ وجوه فدرال به بهترین شکل ممکن انجام می دهد ، به ویژه هنگامی که شکاف بین نظرسنجی ها و اقدامات مبتنی بر بازار مانند زمان های اخیر باز می شود. درک پیامدهای واگرایی در سیگنال ها برای سیاستگذاران برای دانستن مفید خواهد بود زیرا اگر بازارها در تلاشند تا به درستی نتایج را پیش بینی کنند ، انتظارات واقعی تمایل به نزدیک شدن به مواردی که با گذشت زمان دقیق ترین هستند ، می خواهد. 5 در حالی که رویکرد ما بحث در مورد چگونگی تفسیر سیاستگذاران سیگنال های مختلف از اقدامات انتظارات را نمی داند ، می تواند یک نقطه شروع مفید را برای نزدیک شدن به واگرایی سیگنال ایجاد کند.

عملکرد پیش بینی بدون قید و شرط

ما ابتدا خطاهای پیش بینی مطلق بی قید و شرط را برای افق های مختلف از مسیر پیش بینی شده نرخ صندوق های فدرال برای هر یک از رویکردهای مورد بحث در بالا محاسبه می کنیم. ما همچنین یک پیش بینی را شامل می شویم که وزن برابر بر انتظارات مبتنی بر نظرسنجی و نرخ OIS رو به جلو را ایجاد می کند تا ببینیم آیا این باعث بهبود عملکرد می شود یا خیر. جدول 1 نشان می دهد که نرخ OIS به جلو به طور مداوم به نتایج تحقق یافته بدون در نظر گرفتن افق نزدیک می شود. تفاوت در میانگین خطاهای مطلق بین بررسی تراشه های آبی و نرخ OIS رو به جلو در افق شش ماهه حدود 7 نقطه پایه است که حدود 30 ٪ از کاهش/افزایش نرخ 25-نقطه ای معمولی است. 6 عملکرد دو مدل اقتصاد سنجی شامل مناسب بین نرخ های رو به جلو و بررسی تراشه های آبی است ، با این که مدل کلان مالی بسیار نزدیک به عملکرد نرخ رو به جلو OIS است در حالی که مدل ساختار نرخ سایه سایه OIS بسیار نزدیک استسطح عملکرد بررسی تراشه آبی.

جدول 1: عملکرد پیش بینی بی قید و شرط بر اساس میانگین خطاهای مطلق

| 15y Mae گذشته | 10y آخرین مای | 5y Mae گذشته | ||||

|---|---|---|---|---|---|---|

| 6 ماه | 1 ساله | 6 ماه | 1 ساله | 6 ماه | 1 ساله | |

| نرخ رو به جلو | 27. 4* | 64. 1* | 18. 8* | 52. 1* | 18. 9* | 38. 9* |

| کلان | 27. 9 | 64. 7 | 19. 7 | 53. 4 | 21. 1 | 40. 8 |

| نرخ سایه OIS | 33. 4 | 73. 7 | 24. 8 | 60. 7 | 23. 8 | 45. 1 |

| بررسی تراشه آبی | 33. 9 ** | 74. 9 ** | 25. 5 ** | 63. 3 ** | 27. 8 ** | 49. 6 ** |

| نظرسنجی و نرخ پیش رو به طور متوسط | 30 | 68. 7 | 21. 6 | 56. 9 | 22. 5 | 42. 9 |

توجه: این جدول میانگین خطاهای مطلق (MAE) را در نقاط پایه محاسبه شده در 15 سال گذشته به طور روزانه مقایسه می کند.* کمترین MAE را نشان می دهد ، در حالی که ** بالاترین MAE را نشان می دهد. هر دو مدل ساختار اصطلاح نرخ سایه OIS و مدل کلان مالی بر اساس برآوردهای درون نمونه محاسبه می شوند.

پیش بینی عملکرد مشروط به وجود شکاف بین نظرسنجی ها و نرخ های رو به جلو

همانطور که قبلاً مورد بحث قرار گرفت ، شکاف بین نظرسنجی ها و نرخ های پیش رو در ژوئن 2019 و در مارس 2020 ایجاد شده است. شکاف هایی از این دست در طی 15 سال گذشته بارها و بارها برای مدت زمان مختلف در هر نمونه نشان داده شده است (شکاف ها به دلیل پیش بینی های بررسی ، هر دو بسته شده اند. نزدیکتر به نرخ های رو به جلو و برعکس). به عنوان مثال ، شکل 2 مقایسه نرخ OIS به جلو و پیش بینی های بررسی تراشه آبی را برای یک سال پیش نشان می دهد. میله های آبی نشان می دهد که شکاف بین دو مجموعه انتظارات از 50 امتیاز پایه منفی تر است ، همانطور که اخیراً و همچنین در ژوئن 2019 نیز وجود داشت و حدود 19 ٪ نمونه را تشکیل می دهد. 7 ما تجزیه و تحلیل خود را بر روی مواردی متمرکز خواهیم کرد که پیش بینی بر اساس نرخ OIS-Forward به دو دلیل زیر نظرسنجی از تراشه های آبی باشد: (1) این رفتار اخیراً مشاهده شده است ، و (2) این وضعیت بیشتر اتفاق افتاده استاز طرف مقابل ، هنگامی که نرخ رو به جلو بالاتر از پیش بینی های نظرسنجی بود ، همانطور که در شکل 2 مشاهده می شود.

شکل 2. نرخ رو به جلو و تراشه آبی ، 1 ساله پیش رو (سایه نشانگر بیش ا ز-50 bps فاصله است).

توجه: این رقم نشان می دهد نرخ 1 ساله رو به جلو (سیاه) و پیش بینی تراشه آبی از صندوق های فدرال چهار چهارم جلوتر (قرمز). میله های آبی دوره زمانی را نشان می دهد که در آن شکاف بین پیش بینی تراشه آبی و نرخ رو به جلو بیشتر از 50 نقطه پایه است.

منبع: بلومبرگ LP ؛راه حل های حقوقی و نظارتی Wolters Kluwer پیش بینی های مالی تراشه آبی ایالات متحده ؛محاسبات کارمندان هیئت مدیره.

در جدول 2 میانگین تهویه مطلق خطاهای مطلق در شکافهای مختلف بین نرخ OIS به جلو و نظرسنجی ها وجود دارد. هرچه این شکاف منفی تر شود (ا ز-12. 5 ت ا-50 امتیاز پایه) ، عملکرد نسبی نرخ رو به جلو OIS به طرز چشمگیری افزایش می یابد. در حالی که تفاوت بی قید و شرط در عملکرد پیش بینی حدود 7 نقطه پایه در افق 6 ماهه بود ، وقتی شکاف منفی تر ا ز-12. 5 امتیاز باشد ، این به 20 امتیاز پایه می رسد. هنگامی که این شکاف بیشتر از تغییر نرخ کامل 25-نقطه ای باشد ، تفاوت عملکرد پیش بینی نزدیک به 40 امتیاز پایه است که این یک اختلاف اقتصادی قابل توجه است. یک الگوی مشابه برای پیش بینی های یک ساله پیش رو نشان داده شده در سمت راست در جدول 2 است.

جدول 2: میانگین ABS. خطاها هنگام شکاف بین نظرسنجی ها و OIS منفی تر ا ز-12. 5… -50 bps است

| 15 سال گذشته Mae 6 ماهه | 15y Mae 1 سال گذشته | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| شکاف | بدون قوت | -12. 5 | -25 | -40 | -50 | بدون قوت | -12. 5 | -25 | -40 | -50 |

| نرخ رو به جلو | 27. 4 | 33. 2* | 41. 3* | 59. 0* | 72. 1* | 64. 1 | 72. 3* | 74. 8* | 74. 9* | 76. 5* |

| کلان | 27. 9 | 35. 7 | 45. 5 | 61. 7 | 74. 4 | 64. 7 | 73. 7 | 76. 9 | 78. 7 | 81. 2 |

| نرخ سایه OIS | 33. 4 | 43. 1 | 57 | 78 | 95. 2 | 73. 7 | 82. 6 | 86. 3 | 91. 4 | 96. 9 |

| بررسی تراشه آبی | 33. 9 | 53. 3** | 78. 7 ** | 113** | 137** | 74. 9 | 94. 6** | 102** | 114** | 127** |

| نظرسنجی و نرخ پیش رو به طور متوسط | 30 | 41. 7 | 57. 5 | 82. 4 | 101 | 68. 7 | 82. 3 | 87. 3 | 92. 8 | 99. 6 |

توجه: این جدول میانگین خطاهای مطلق (MAE) را در نقاط پایه محاسبه شده طی 15 سال گذشته بدون قید و شرط و مشروط به شکاف های مختلف در نرخ های آینده OIS و پیش بینی های نظرسنجی مقایسه می کند.* نشان دهنده کمترین MAE، در حالی که ** نشان دهنده بالاترین MAE است. داده ها روزانه هستند و پیش بینی ها همپوشانی دارند.

شکل 3 از نظر گرافیکی با مفاهیم جدول 2 مطابقت دارد. یک پنجره چرخشی 30 روزه از میانگین خطاهای مطلق پیش بینی نرخ وجوه فدرال (12 ماه آینده) برای 15 سال گذشته ترسیم شده است. خطاهای ترسیم شده بر اساس پیش بینی های یک سال پیش است. مناطقی که با رنگ آبی سایه می خورند دوره های زمانی را نشان می دهند که در زمان پیش بینی بین بررسی 1 سال آینده بلو چیپ و نرخ های آینده OIS شکافی 50- واحد پایه یا بیشتر وجود دارد. این دوره های زمانی با ستون سمت راست در جدول 2 مطابقت دارد. از ده قسمت مشاهده شده، هشت قسمت از آن ها نشان می دهند که بررسی تراشه آبی (خط بنفش) دارای بیشترین میانگین خطای مطلق است. و در اکثر این بازه های زمانی، نرخ پیشروی OIS (خط آبی) کمترین میانگین خطای مطلق را دارد.

شکل 3. میانگین خطاهای مطلق پیش بینی های نرخ وجوه فدرال رزرو، 1 سال آینده (30 روز آینده).

مناطق سایه دار نشان دهنده شکا ف-50 bps یا بیشتر در زمان پیش بینی بین بررسی Blue Chip یکساله و نرخ های آینده است. خطاهای ترسیم شده بر اساس پیش بینی های انجام شده 1 سال پیش است.

منبع: بلومبرگ LP ؛راه حل های حقوقی و نظارتی Wolters Kluwer پیش بینی های مالی تراشه آبی ایالات متحده ؛محاسبات کارمندان هیئت مدیره.

در نهایت، جدول 3 درصد زمانی را نشان می دهد که هر پیش بینی به نتیجه تحقق یافته نزدیکتر می شود. مطابق با جدول 2 و شکل 2، می بینیم که نرخ های فوروارد OIS به نرخ تحقق یافته وجوه فدرال نزدیک تر است. و با بزرگتر و بزرگتر شدن شکاف در افق یک ساله، عملکرد بهتر افزایش می یابد.

جدول 3: بهترین پیش بینی درصد روزهایی که فاصله بین نظرسنجی ها و OIS منفی تر ا ز-12. 5 … -50 bps است.

| 15 سال گذشته بهترین پیش بینی 6 ماهه | 15 سال گذشته بهترین پیش بینی 1 ساله | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| شکاف | بدون قوت | -12. 5 | -25 | -40 | -50 | بدون قوت | -12. 5 | -25 | -40 | -50 |

| نرخ رو به جلو | 28% | 55% | 69% | 64% | 62% | 48% | 62% | 65% | 73% | 77% |

| کلان | 34% | 16% | 15% | 23% | 22% | 13% | 4% | 4% | 5% | 5% |

| نرخ سایه OIS | 9% | 10% | 2% | 1% | 2% | 7% | 9% | 8% | 2% | 2% |

| بررسی تراشه آبی | 25% | 14% | 4% | 2% | 3% | 29% | 21% | 21% | 16% | 11% |

| نظرسنجی و نرخ پیش رو به طور متوسط | 4% | 5% | 10% | 10% | 11% | 3% | 3% | 3% | 4% | 4% |

توجه: این جدول درصد روزهای موجود در نمونه را نشان می دهد که در آن یک پیش بینی معین به نرخ بودجه فدرال تحقق یافته 6 ماه و 1 سال پیش رو نزدیک می شود. این بدون قید و شرط و مشروط به شکاف بین نظرسنجی ها و نرخ OIS محاسبه می شود.

نتیجه

به طور کلی ، این یادداشت نشان می دهد که از 15 سال گذشته ، پیش بینی های مبتنی بر نقل قول های بازار تمایل به ارائه پیش بینی های بهتر از نرخ صندوق های فدرال دارند. علاوه بر این ، هنگامی که شکاف ها بین نظرسنجی ها و نرخ های رو به جلو ، که اخیراً دوباره اتفاق افتاده است ، این نتیجه به طور چشمگیری افزایش می یابد. در مواقع واگرایی ، ما می توانیم نتیجه گیری های آزمایشی را بدست آوریم که اشکالات خوب و مستند نظرسنجی ها (مانند سفتی مربوط به پیش بینی صاف کردن ، نگرانی های شهرت ، حالت ها در مقابل معنی و غیره) ممکن است مانع اثربخشی نسبی آنها شود. با پیشروی ، یافته های ما به نفع نرخ رو به جلو OIS باید هنگام ارزیابی سیگنال های متضاد برای مسیر مورد انتظار سیاست پولی ، در نظر گرفته شود.

ضمیمه

در زیر انتظارات مختلفی را که در یادداشت در ژوئن 2019 و مارس 2020 مورد بحث قرار گرفته است ، نشان می دهد.

ضمیمه.

منابع

Buraschi ، Andrea ، Ilaria Piatti و Paul Whelan."عقلانیت و حق ریسک ریسک پیوند ذهنی."(2018).

کمپبل ، جان ی. ، و رابرت جی شیلر."بازده گسترش و حرکات نرخ بهره: نمای چشم پرنده."بررسی مطالعات اقتصادی 58. 3 (1991): 495-514.

کمپبل ، شان دی. و استیون A. شارپ."لنگر انداختن تعصب در پیش بینی های اجماع و تأثیر آن بر قیمت بازار."مجله تجزیه و تحلیل مالی و کمی 44. 2 (2009): 369-390.

چانگ ، تسو-پو و ری یوتیین چو."اثر لنگر انداختن بر پیش بینی های کلان اقتصادی: یک رویکرد ناهمگونی."مجموعه مقالات MAC-MME 2016 (2016): 180.

چن ، هوی ، اسکات جوزلین و نگوک-خان تران."بلایای نادر و به اشتراک گذاری خطر با عقاید ناهمگن."بررسی مطالعات مالی 25. 7 (2012): 2189-2224.

Coibion ، Olivier و Yuriy Gorodnichenko."استحکام اطلاعات و فرآیند شکل گیری انتظارات: یک چارچوب ساده و حقایق جدید."بررسی اقتصادی آمریکا 105. 8 (2015): 2644-78.

Diercks ، Anthony M. ، and Uri Carl (2019). فدل خاطرنشان می کند: "یک اندازه گیری ساده در کلان مالی از حق ریسک در آینده صندوق های فدرال."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 8 ژانویه 2019 ، https://doi. org/10. 17016/2380-7172. 2305.

دوورن ، جوناس ، و همکاران."سفت و سخت اطلاعات: مقایسه پیش بینی های متوسط و فردی برای یک صفحه بزرگ بین المللی."مجله بین المللی پیش بینی 31. 1 (2015): 144-154.

Ehrbeckتیلمن ، رابرت والدمن ، چرا پیش بینی کنندگان حرفه ای مغرضانه هستند؟آژانس در مقابل توضیحات رفتاری ، مجله فصلنامه اقتصاد ، جلد 111 ، شماره 1 ، فوریه 1996 ، صفحات 21-40 ، https://doi. org/10. 2307/2946656

Fama ، Eugene F. ، و Robert R. Bliss."اطلاعات با نرخ های طولانی مدت به جلو."بررسی اقتصادی آمریکا (1987): 680-692.

هریسون هونگ ، دیوید سار ، جییالین یو ، شرط بندی تورم در باند طولانی ، بررسی مطالعات مالی ، جلد 30 ، شماره 3 ، مارس 2017 ، صفحات 900-947 ، https://doi. org/10. 1093/rfs/HHW090

Ichiue ، H. و Yuyama ، T. ، 2009. با استفاده از داده های نظرسنجی برای اصلاح تعصب در انتظارات سیاست استخراج شده از آینده صندوق های فدرال. مجله پول ، اعتبار و بانکداری ، 41 (8) ، صص1631-1647.

لاستر ، دیوید ، پل بنت و در سان گوم."تعصب عقلانی در پیش بینی های کلان اقتصادی."فصلنامه اقتصاد 114. 1 (1999): 293-318.

Nordhaus ، W. D. ، 1987. کارآیی پیش بینی: مفاهیم و برنامه ها. بررسی اقتصاد و آمار ، 69 (4) ، صص 667-674

Ottaviani ، M. and Sørensen ، P. N. 2006. استراتژی پیش بینی حرفه ای. مجله اقتصاد مالی ، 81 (2) ، صص 441-466.

پاتر ، سیمون و دل نگرو ، مارکو و توپا ، جورجیو و ون در کلاوو ، H. ویلبرت ، مزایای سؤالات بررسی احتمالی (8 ژوئن 2017). بررسی تحلیل اقتصادی 9 (1) ، 1-32. موجود در SSRN: https://ss.com/abstract=3098648

پریبش ، مارسل A. (2017). فدل خاطرنشان می کند: "یک مدل نرخ سایه از انتظارات نرخ سیاست متوسط."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 4 اکتبر 2017 ، https://doi. org/10. 17016/2380-7172. 2056.

اسکاتلندی ها ، کارول A. "پیش بینی هموار سازی و استفاده بهینه از اطلاعات در فدرال رزرو."مجله اقتصاد کلان 16. 4 (1994): 653-670.

Xiong ، وی ، و Hongjun Yan."انتظارات ناهمگن و بازارهای اوراق قرضه."بررسی مطالعات مالی 23. 4 (2010): 1433-1466.

1. ادبیات بزرگ ، با شروع Fama و Bliss (1987) و Campbell and Shiller (1991) ، بر وجود حق بیمه دوره متغیر زمان تأکید کرده اند. بازگشت به متن

2. به کمپبل و شارپ (2009) ، چانگ و چو (2016) و ایچیو و یویاما (2009) مراجعه کنید. بازگشت به متن

3. Nordhaus (1987) تصریح می کند که پیش بینی کنندگان تخمین های خود را صاف می کنند زیرا یک پیش بینی دقیق تر اما نامنظم باعث تحریک سرمایه گذاران می شود که باید تصمیمات مربوط به برنامه های سرمایه گذاری را بیش از حد معکوس کنند. اسکاتلندی (1994) ، Ehrbeck و Waldmann (1996) ، Coibion و Gorodnichenko (2015) و Dove et al.. بازگشت به متن

4- به لاستر و همکاران مراجعه کنید.(1999) و اوتاویانی و سورنسن (2006) به متن باز می گردند

5- این دیدگاه با "فرضیه انتخاب بازار" سازگار است که نشان می دهد سرمایه گذاران که به طور مداوم دقیق تر هستند ، وزن بیشتری را در هسته قیمت گذاری جمع می کنند و سرمایه گذاران بیش از حد که با گذشت زمان کمتر دقیق هستند. بازگشت به متن

6. آزمون های دیبولد و ماریانو (1995) تأیید می کنند که تفاوت در این خطاهای پیش بینی از نظر آماری معنی دار است. بازگشت به متن

7. از 4078 مشاهدات روزانه برای افق 1 ساله ، 19 ٪ روزها منفی تر از 50 bps فاصله ، 28 ٪ برای 40 bps ، 41 ٪ برای 25 bps و 52 ٪ از روزها برای شکاف 12. 5 bps است. برای افق 6 ماهه ، 4 ٪ برای 50 bps ، 7 ٪ برای 40 bps ، 14 ٪ برای 25 bps و 31 ٪ در فاصله 12. 5 bps. بازگشت به متن

Diercks ، Anthony M. و Isfar Munir (2020). فدرال خاطرنشان می کند: "سیگنال های متناقض: پیامدهای واگرایی در نظرسنجی ها و اقدامات مبتنی بر بازار انتظارات سیاست."واشنگتن: هیئت مدیره سیستم ذخیره فدرال ، 31 اوت 2020 ، https://doi. org/10. 17016/2380-7172. 2568.

سلب مسئولیت: یادداشت های فدرال مقالاتی هستند که در آن کارکنان هیئت مدیره دیدگاه های خاص خود را ارائه می دهند و تجزیه و تحلیل فعلی را در مورد طیف وسیعی از موضوعات در اقتصاد و امور مالی ارائه می دهند. این مقالات کوتاه تر و از نظر فنی کمتری نسبت به مقالات کار FEDS و مقالات IFDP دارند.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 39