- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

شان دیلون ، CMT ، CFTE ، معاون ارشد استراتژی سرمایه گذاری در کنگره مدیریت ثروت ، LLC است. پیش از آن ، او استراتژیست اصلی سرمایه گذاری برای Pinnacle Advisory Group ، Inc بود. وی دارای گواهینامه سری 65 بود.

Sauro Locatelli ، CFA ، FRM ، SCR ™ ، مدیر تحقیقات کمی برای مدیریت ثروت کنگره ، LLC است. پیش از آن ، او همان مقام را در Pinnacle Advisory Group ، Inc.

Dan Mento ، CFA ، یک مدیر نمونه کارها است. پیش از این ، او تحلیلگر درآمد ثابت در Pinnacle Advisory Group ، Inc. بود. او همچنین در T. Rowe Price و Bank of New York Mellon کار می کرد.

Ken Solow ، CFP ® ، بنیانگذار Pinnacle Advisory Group ، Inc. او نویسنده کتاب است ، Buy and Hold دوباره مرده است: پرونده برای مدیریت فعال در بازارهای خطرناک.

به بحث بپیوندید: در مورد این مقاله با اعضای FPA از طریق محافل دانش FPA بحث کنید.

بازخورد: اگر در مورد این مقاله سؤال یا نظر دارید ، لطفاً با ویرایشگر تماس بگیرید.

توجه: لطفاً برای باز کردن نسخه های PDF روی تصاویر زیر کلیک کنید.

برنامه ریزان و سرمایه گذاران مالی به طور کلی تمایل دارند که تخصیص سهام خود را از طریق لنز قرار گرفتن در معرض بخش یا از طریق لنز قرار گرفتن در معرض سبک ارزیابی کنند. در واقعیت ، این دو بعد بسیار مرتبط هستند.

با استفاده از تجزیه و تحلیل سبک مبتنی بر هلدینگ ، این مقاله نشان می دهد که میانگین وجوه در رشد کلاه بزرگ Moingstar و دسته بندی های ارزش بزرگ در بخش های خاص اضافه وزن یا کم وزن نسبت به بازار سهام گسترده ، در حالی که ETF های بخش SPDR در قرار گرفتن در معرض آنها بسیار متفاوت استبه رشد و ارزش سهام. این مقاله همچنین نشان می دهد که چگونه یک استراتژی سرمایه گذاری نسبتاً ساده که به طور فعال بین بخش ها بر اساس تغییر در چرخه تجارت می چرخد ، به طور مداوم و قابل توجهی از بازار سهام گسترده بهتر می شود و ویژگی های سبک چنین استراتژی را تجزیه و تحلیل می کند.

بررسی ادبیات

دو رویکرد اصلی برای ساخت و ساز نمونه کارها و همچنین دو بعد اصلی که در آن می توان قرار گرفتن در معرض نمونه کارها را از بین برد و مورد تجزیه و تحلیل قرار داد ، تخصیص دارایی و سبک یا تخصیص فاکتور است. Vardharaj و Fabozzi (2007) دریافتند که تقریباً سه چهارم از تنوع مقطعی بازده پنج ساله صندوق های ایالات متحده را می توان با سیاست تخصیص بخش یا سبک توضیح داد. در حالی که تحقیقات گسترده ای به هر یک از این دو بعد به صورت جداگانه اختصاص داده شده است ، تحقیقات در مورد چگونگی تعامل این دو رویکرد با یکدیگر محدودتر بوده است. Idzorek و Kowara (2013) یک رویکرد مبتنی بر فاکتور در تخصیص دارایی و یک رویکرد مبتنی بر دارایی را برای تخصیص دارایی مقایسه کردند و نتیجه گرفتند که هیچ کس ذاتاً برتر نیست. نتایج آنها حاکی از آن است که هر دو رویکرد باید توسط سرمایه گذاران مورد توجه قرار گیرد.

Angelidis and Tessaromatis (2017) چگونگی تعامل تخصیص دارایی و انتخاب سبک با یکدیگر را در چارچوب تخصیص کشور در معرض دید قرار داد. آنها با ساخت اوراق بهادار فاکتور مبتنی بر کشور با استفاده از ETF های کشور یا آینده شاخص ، جایگزینی برای پرتفوی فاکتور مبتنی بر سهام ارائه دادند. تحقیقات آنها نتیجه گرفت که چنین اوراق بهادار فاکتور مبتنی بر کشور می تواند حق بیمه مرتبط با عواملی مانند سرمایه کوچک و ارزش را به طور مؤثر ضبط کند ، در حالی که به دلیل نقدینگی بیشتر برای تجارت ارزان تر است. سرانجام ، یک تلاش قابل توجه برای ترکیب این دو رویکرد توسط بندر ، لو سان و توماس (2018) انجام شد. آنها روشی را برای ادغام تخصیص فاکتور و پیش بینی بازگشت کلاس دارایی به گونه ای ارائه دادند که اجازه می دهد تا اطلاعات/پیش بینی عوامل و کلاسهای دارایی در رابطه استفاده شود و در نتیجه اوراق بهادار بهینه باشد که بینش از هر دو پارادایم را می آمیزد.

این تحقیق با تمرکز بر چگونگی تعامل تخصیص دارایی و انتخاب سبک در چارچوب بخش های سهام ایالات متحده ، به دنبال ادبیات موجود است.

بررسی تجزیه و تحلیل سبک از طریق لنزهای بخش سهام ایالات متحده

سبک سرمایه گذاری مدیران صندوق های متقابل و مدیران حساب جداگانه اغلب با رویکرد آنها در استفاده از بخش ها و صنایع S& P 500 به عنوان پایه ای برای انتخاب سهام فردی تعیین می شود. مدیران صندوق "از بالا به پایین" به طور فعال "سهام خود را از سهام ایالات متحده در بین بخش های سهام بر اساس ارزیابی آنها از بازار و چرخه اقتصادی" می چرخند ".

از طرف دیگر ، مدیران صندوق "از پایین به بالا" اغلب از صفحه های سهام بر اساس عوامل مختلف استفاده می کنند ، از جمله اندازه (اما محدود به اندازه ، رشد/ارزش ، حرکت ، کیفیت و نوسانات ، که منجر به خرید سهام متناسب با آن معیارها می شود ،صرف نظر از این که آنها به کدام بخش تعلق دارند.

نتیجه انتخاب سهام "پایین به بالا" یا "از بالا به پایین" منجر به ویژگی های سبک نمونه کارها می شود که به طور معمول در دفترچه صندوق ارائه می شود. از این رو ، معیارهای انتخاب سهام مدیران صندوق منجر به طبقه بندی صندوق متقابل به عنوان صندوق رشد یا ارزش می شود و غالباً توسط توزیع کننده صندوق به این ترتیب به بازار عرضه می شود. سپس برنامه ریزان مالی از تجزیه و تحلیل سبک مبتنی بر دارایی یا تجزیه و تحلیل سبک مبتنی بر عملکرد استفاده می کنند تا ارزیابی خود را از سبک سرمایه گذاری یک مدیر فعال انجام دهند.

در این مقاله 11 بخش مختلف سهام ایالات متحده با استفاده از روش جعبه سبک مبتنی بر Holdings Moingstar تجزیه و تحلیل شده است. سپس نویسندگان از مدل سه عاملی Fama-French برای ارزیابی ویژگی های رشد و ارزش بخش GICS با استفاده از یک روش سبک مبتنی بر عملکرد استفاده می کنند. این مقاله با ارائه یک استراتژی برای مدیریت فعال و تاکتیکی بخش های سهام ایالات متحده با استفاده از رویکرد "از بالا به پایین" برای فرصت طلبانه بازده اضافی به عنوان تغییر عملکرد بخش در طول تکامل یک چرخه اقتصادی معمولی ، و تجزیه و تحلیل ویژگی های سبک چنین استراتژی نتیجه می گیرد. بشر

درباره بخش S& P 500 GICS

در سال 1999 ، MSCI و S& P Dow Jones استاندارد طبقه بندی صنعت جهانی (GICS) را توسعه دادند. GICS از یک سیستم چهار لایه با ورودی های کمی و کیفی برای اختصاص هر شرکت در فهرست S& P 500 یک طبقه بندی زیر صنعت واحد با توجه به فعالیت اصلی تجارت خود استفاده می کند. 1 در حال حاضر ، شاخص S& P 500 به 11 بخش مختلف ، 24 گروه صنعت ، 69 صنایع و 158 زیرمجموعه طبق این سیستم تقسیم می شود. طبقه بندی ها سالانه مورد بررسی قرار می گیرند و از زمان ایجاد بارها مورد بازنگری قرار می گیرند.

برای اهداف این مقاله ، تمرکز روی این 11 بخش خواهد بود: خدمات ارتباطی ، اختیاری مصرف کننده ، اصلی مصرف کننده ، انرژی ، مالی ، مراقبت های بهداشتی ، صنعتی ، فناوری اطلاعات ، مواد ، املاک و مستغلات و خدمات. برای سرمایه گذاران ، اینها از طریق صندوق های متقابل و صندوق های مبادله ای (ETF) که از نزدیک شاخص های بخش را ردیابی می کنند ، مستقیماً در دسترس هستند. وفاداری به سرمایه گذاری در بخش پایونیر کمک کرد-ایجاد اولین صندوق متقابل بخش در سال 1981-در حالی که ETF های مبتنی بر بخش برای اولین بار در سال 1998 در دسترس قرار گرفت.

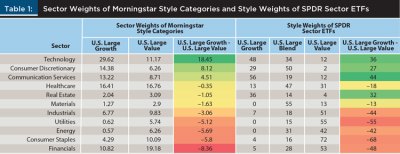

این تحقیق با بررسی وزن بخش وجوه متقابل در ارزش کلاهبرداری Moingstar و دسته های رشد بزرگ با استفاده از تجزیه و تحلیل سبک مبتنی بر منابع ارائه شده توسط روش شناسی سبک Moingstar آغاز می شود. 2

همانطور که در صفحه سمت چپ جدول 1 مشاهده می شود ، روش Moingstar برای تعیین ویژگی های رشد و ارزش در جعبه سبک ارزش شامل بودجه با بزرگترین وزن بخش GICS دیفرانسیل در مالی ، انرژی ، آب و برق و اصلی و جعبه سبک رشد است. از جمله وجوه با بیشترین وزن دیفرانسیل در فناوری ، اختیاری مصرف کننده ، خدمات ارتباطی و مراقبت های بهداشتی.

در مرحله بعد ، نویسندگان هر یک از بخش های S& P 500 GICS را تجزیه و تحلیل می کنند تا ببینند که چگونه Moingstar سهام متعلق به هر بخش SPDR ETF را طبقه بندی می کند. نتایج در صفحه سمت راست جدول 1 نشان داده شده است.

طبق گفته Moingstar ، سهام موجود در بخش فناوری ETF می تواند به 48 درصد رشد بزرگ ، 34 درصد ترکیب بزرگ و 12 درصد ارزش بزرگ تقسیم شود ، که مطابق با کامپوزیت جعبه سبک رشد بزرگ است که در آن سهام فناوری نشان می دهد29. 62 درصد از دارایی ها ، در مقابل تنها 11. 17 درصد از جعبه سبک ارزش بزرگ. به نظر می رسد این رویکرد ارزش و ویژگی های رشد بخش های GICS فردی را تأیید می کند ، با این که فناوری ، خدمات ارتباطی و سهام اختیاری مصرف کننده به طور قابل توجهی به رشد و سرمایه گذاری می شود ، و سهام مالی ، انرژی ، استیپل ها و شرکت های نرم افزاری به طور قابل توجهی نسبت به ارزش کج می شوند.

یکی از اختلافات قابل توجه ، مراقبت های بهداشتی است ، جایی که دارایی های مراقبت های بهداشتی در جعبه سبک رشد بزرگ تقریباً برابر با سهام مراقبت های بهداشتی در جعبه سبک با ارزش بزرگ است ، (به ترتیب 16. 41 درصد در مقابل 16. 76 درصد) ، اما هنگام تجزیه و تحلیل. GICS SPDR Sector Sector ETF ، تخصیص به سمت مخلوط و ارزش که در آن وزنه ها 13 درصد رشد بزرگ ، 47 درصد ترکیب بزرگ و 31 درصد ارزش زیادی دارند. نکته قابل توجه این است که هنگام ارزیابی هر بخش SPDR ETF بخش GICS ، ترکیبی از ارزش ، ترکیب و سهام رشد وجود دارد. به نظر نمی رسد که سرمایه گذاران هنگام تمرکز بر روی سرمایه گذاری بخش با استفاده از یک رویکرد مبتنی بر دارایی ، در معرض "خالص" قرار بگیرند.

استفاده از مدل سه عاملی Fama-French در بخش S& P 500 GICS

در حالی که سرمایه گذاری سبک با استفاده از صندوق های متقابل و سرمایه گذاری بخش با استفاده از ETF تمایل به مشاهده رویکردهای متفاوت و نامربوط برای سرمایه گذاری دارد ، حقیقت این است که آنها به شدت با یکدیگر در ارتباط هستند.

همانطور که در بالا نشان داده شده است ، بخش های مختلف دارای ویژگی های سبک واضح و متمایز هستند که بخش های خاصی از قرار گرفتن در معرض ارزش (به عنوان مثال ، مالی) و سایر بخش ها در معرض رشد قابل توجهی بیشتر در معرض رشد (به عنوان مثال ، فناوری) قرار دارند. این مقاله نشان داده است که هنگام استفاده از روش Moingstar برای تعیین ارزش و رشد ، اوراق بهادار مبتنی بر سبک تمایل دارند که به طور مداوم دارای بخش های اضافه وزن یا کم وزن نسبت به شاخص گسترده بازار باشند.

به عنوان جایگزینی برای استفاده از روش شناسی سبک Moingstar ، می توانیم نشان دهیم که بخش ها با استفاده از مدل سه عاملی Fama-French در یازده بخش از شاخص S& P 500 ، با استفاده از مجموعه داده های ماهانه از سال 1990 تا 2020 استفاده می کنند. برخلاف جعبه سبک Moingstar ، که نوعی تجزیه و تحلیل سبک مبتنی بر دارایی است ، مدل سه عاملی Fama-French نوعی از تجزیه و تحلیل سبک مبتنی بر بازده است. این بدان معناست که ویژگی های سبک یک صندوق معین صرفاً بر اساس عملکرد صندوق در یک بازه زمانی معین از طریق استفاده از تجزیه و تحلیل رگرسیون تخمین زده می شود ، بدون توجه به اصول سهام اساسی.

در سال 1965 ، یوجین فاما فرضیه خود را با نام مدل قیمت گذاری دارایی سرمایه منتشر کرد که حق بیمه خطر را در بازار بر اساس بتا امنیتی یا ریسک بازار مشخص می کند. این بعداً در سال 1992 با کمک کنت فرانسوی در ایجاد مدل سه عاملی Fama-French گسترش یافت تا اندازه و ارزش را به همراه حق بیمه خطر شامل شود (Fama and French 1992).

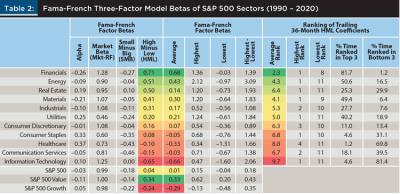

این تحقیق با بازگشت مجدد بخش ماهانه در برابر سه عامل Fama-French در طول کامل نمونه آغاز می شود. نتایج این رگرسیون نشان می دهد که به طور متوسط ویژگی های سبک هر بخش در کل دوره. علاوه بر این ، این مقاله همچنین مدل سه عاملی Fama-French را در فهرست گسترده S& P 500 و همچنین به شاخص ارزش S& P 500 و شاخص رشد S& P 500 اعمال می کند. 3

پانل سمت چپ جدول 2 هر سه ضرایب ، به علاوه مؤلفه آلفا یا رهگیری را گزارش می کند ، که ناشی از مدل سه عاملی FAMA-French است. ستون چهارم جدول شامل ضریب "منهای پایین" (HML) برای هر بخش است. ضرایب HML حساسیت هر بخش را به حق بیمه ارزش اندازه گیری می کند ، با ضریب بالاتری که نشان دهنده قرار گرفتن در معرض بالاتر در برابر ارزش و ضریب کمتری است که نشانگر قرار گرفتن در معرض بالاتر در برابر رشد است. بخش های جدول با ضریب HML ، از بالاترین تا پایین ترین رتبه بندی شده اند.

بر اساس نتایج نشان داده شده در صفحه سمت چپ جدول 2 ، مشاهدات زیر می تواند انجام شود:

- شاخص S& P 500 دارای ضریب HML 0. 04 است که از نظر آماری از صفر قابل تشخیص نیست. هشت از 11 بخش S& P 500 دارای ضریب HML است که مثبت و بیشتر از شاخص S& P 500 به عنوان یک کل است ، در حالی که تنها سه بخش ضریب HML منفی دارند.

- ضریب HML می تواند به طور قابل توجهی در بخش ها متفاوت باشد. بخش با بالاترین ضریب HML مالی (71/0) است ، در حالی که بخش با کمترین ضریب HML فناوری است (-0. 65). گسترش ضریب HML بین این دو بخش برابر با 1. 35 است. این بیش از دو برابر گسترش ضریب HML بین شاخص ارزش S& P 500 و شاخص رشد S& P 500 است که برابر با 0. 58 است.

- چهار بخش دارای ضریب HML بیشتر از شاخص ارزش S& P 500 (0. 34) هستند. این بخش ها مالی (71/0) ، انرژی (0. 51) ، املاک و مستغلات (0. 50) و مواد (0. 41) هستند. یک بخش دارای ضریب HML است که از شاخص رشد S& P 500 (-0. 24) کوچکتر است و این بخش فناوری است (-0. 65). سرمایه گذاری در این بخش ها به طور مستقیم ممکن است راهی برای سرمایه گذاران باشد تا در معرض ارزش یا رشد بیشتر از آنچه که توسط سرمایه گذاری های ردیابی شاخص های سبک S& P 500 ارائه می شود ، بدست آورند.

این نتایج مطابق با وزن متوسط بخش مقدار کلاه بزرگ Moingstar و رشد کلاه بزرگ است که قبلاً در جدول 1 نشان داده شده است.

نویسندگان ویژگی های متوسط سبک بخش ها را در کل نمونه تخمین زده اند. با این حال ، هنوز مشخص نشده است که این خصوصیات سبک با گذشت زمان چقدر سازگار و قابل اعتماد است. به عبارت دیگر ، نویسندگان مشخص کرده اند که بخش مالی ، به طور متوسط تمایل به حساسیت بالایی به ارزش دارد - اما آیا به طور مداوم به این ترتیب رفتار می کند یا زمانی وجود دارد که بخش مانند رشد رفتار می کند؟

به منظور پاسخ به این سؤال ، نویسندگان پایگاه داده 371 ماهانه را به مجموعه 336 دوره 36 ماهه با هم همپوشانی می دهند ، با دوره 36 ماهه اول شروع 31 دسامبر 1989 و پایان 31 دسامبر 1992 و پایاندوره 36 ماهه آخر از 30 نوامبر 2017 و پایان 30 نوامبر 2020. یک دوره دوره 36 ماهه (یعنی 36 مشاهده) به طور کلی به اندازه کافی طولانی در نظر گرفته می شود تا از نظر آماری نتایج معتبر ارائه دهد ، در حالی که به اندازه کافی کوتاه استبرای ارائه عکس فوری از یک نقطه معین در زمان (میسون ، مک گروارتی و توماس 2012). سپس مدل سه عاملی FAMA-French برای هر یک از این دوره های 36 ماهه اعمال می شود و مجموعه ای از ضرایب (و خاص برای هدف ما ، ضریب HML) را برای هر یک از این دوره ها بدست می آورد. سپس نویسندگان می توانند با مشاهده تنوع ضریب HML 36 ماهه آن در طول زمان ، ثبات و قابلیت اطمینان ویژگی های سبک یک بخش خاص را تعیین کنند. نتایج این رگرسیون در صفحه میانی جدول 2 نشان داده شده است.

با نگاهی به ضرایب HML به طور متوسط 36 ماهه از 11 بخش ، می توان دید که آنها به طور کلی با ضرایب HML برای کل دوره نمونه سازگار هستند. به طور مشخص:

- هفت بخش دارای ضریب HML به طور متوسط 36 ماهه مثبت هستند ، در حالی که چهار بخش دارای ضریب HML 36 ماهه منفی هستند.

- مالی بخش با بالاترین ضریب HML 36 ماهه (0. 68) است ، در حالی که فناوری بخش با کمترین ضریب HML 36 ماهه (-0. 66) است.

- سایر بخش ها همچنین از توزیع مشابهی مانند جدول قبلی پیروی می کنند: انرژی ، مواد ، آب و برق و املاک و مستغلات هنوز هم ضریب HML 36 ماهه نسبتاً بالا را نشان می دهند ، در حالیضریب HML به طور متوسط 36 ماه.

با این حال ، آنچه نویسندگان در اینجا بیشترین نگرانی را دارند ، میانگین ضرایب HML 36 ماهه نیست ، بلکه تنوع آنها در طول زمان است. ستون های دوم و سوم در صفحه میانی جدول 2 بالاترین و کمترین ضریب HML 36 ماهه را برای هر بخش در طی این نمونه نشان می دهد. ستون چهارم گسترش بین این دو را نشان می دهد. این ستون ها نشان می دهد که در واقع مقدار قابل توجهی از تنوع در ویژگی های سبک بخش ها با گذشت زمان وجود دارد. این تعجب آور نیست ، با توجه به اینکه حتی ارزش S& P 500 و شاخص های رشد S& P 500 مقداری تغییرپذیری را در ضریب HML 36 ماهه خود نشان می دهند.

تنها بخشی که می توان گفت که همیشه در طول کل نمونه در معرض سبک است. در حالی ک ه-0. 03 از نظر فنی منفی است ، به اندازه کافی نزدیک به صفر است تا آن را به عنوان ارزش و رشد توصیف کند. بنابراین ، اگرچه نمی توان گفت که بخش مالی همیشه مانند ارزش رفتار کرده است ، می توان گفت که هرگز واقعاً مانند رشد رفتار نکرده است.

بخش مالی همچنین یکی از کمترین گسترش بین بالاترین و کمترین ضرایب HML 36 ماهه را در 1. 39 به نمایش گذاشت. در بیشتر بخش های دیگر ، در ضرایب HML 36 ماهه تنوع بیشتری وجود داشت ، که بسیاری از بخش ها ، در بعضی مواقع ، گرایش های با ارزش قوی را نشان می دادند-و در مواقع دیگر گرایش های رشد مشابهی را به نمایش می گذارند. شایسته توجه ویژه بخش انرژی است که به نظر می رسد بیشترین تنوع را در ضریب HML 36 ماهه خود نشان داده است ، با 3. 09 گسترش بین بالاترین و کمترین ضرایب HML 36 ماهه. در حقیقت ، بالاترین ضریب HML 36 ماهه بخش انرژی 2. 12 به طور قابل توجهی بالاتر از بخش مالی است (1. 36). با این حال ، کمترین ضریب HML 36 ماهه بخش انرژ ی-0. 97 سومین کمترین بخش از کل بخش ها پس ا ز-1. 60 فناوری و-1. 31 مراقبت های بهداشتی بود.

یک روش جایگزین برای سنجش قابلیت اطمینان از ویژگی های سبک یک بخش ، رتبه بندی ضرایب HML 36 ماهه 11 بخش از بالاترین تا کمترین در هر نقطه از زمان در این نمونه است ، و نگاه کردن به این که چند بار یک بخش معین در نزدیکی ظاهر می شوددر صدر رتبه بندی بر خلاف پایین رتبه بندی قرار دارد. صفحه سمت راست جدول 2 نتایج این تمرین را خلاصه می کند. سه ستون سمت چپ میانگین رتبه هر بخش را در طول نمونه و همچنین بالاترین و پایین ترین رتبه بخش گزارش می دهد. دو ستون سمت راست ، درصد زمانی را که هر بخش در بین سه بخش برتر و سه بخش پایین بر اساس ضریب HML 36 ماهه خود قرار گرفته است ، گزارش می دهند.

بر اساس این نتایج ، مشاهدات زیر قابل انجام است:

- بخش مالی دارای بالاترین رتبه متوسط است ، در حالی که بخش فناوری کمترین رتبه متوسط را دارد. این با نتایج نشان داده شده در جداول قبلی سازگار است.

- از ستون های بالاترین رتبه ، توجه کنید که هفت بخش مختلف رتبه شماره 1 را در نقاط مختلف به موقع برگزار کردند. علاوه بر این ، از پایین ترین ستون رتبه ، توجه کنید که شش بخش مختلف رتبه شماره 11 را در نقاط مختلف در زمان برگزار کردند. به عبارت دیگر ، در رتبه بندی با گذشت زمان ، تنوع کمی در رتبه بندی وجود دارد.

گفته می شود ، برخی از بخش ها با گذشت زمان امضای سبک نسبتاً سازگار را نشان می دهند.

- ضریب HML 36 ماهه بخش مالی در بین سه بخش برتر 81. 7 درصد از زمان قرار گرفت و در بین سه بخش پایین تنها 1. 2 درصد از زمان قرار گرفت.

- ضریب HML 36 ماهه بخش فناوری در رتبه سه بخش پایین 81. 4 درصد از زمان قرار گرفت و فقط در بین سه بخش برتر 4. 6 درصد از زمان قرار داشت.

- ضریب HML 36 ماهه بخش بهداشت و درمان در بین سه بخش پایین 69. 8 درصد از زمان قرار گرفت و در بین سه بخش برتر تنها 1. 2 درصد از زمان قرار گرفت.

- بخش های دیگر هم در بین سه بخش برتر و هم در سه بخش پایین با ضریب HML 36 ماهه ظاهر شدند ، اما برخی از آنها در بالای رتبه از پایین تر از پایین (به عنوان مثال ، انرژی ، مواد) ظاهر می شدند ، در حالی که برخی دیگر ظاهر می شدند. خیلی بیشتر در پایین رتبه بندی از بالا (به عنوان مثال ، مواد اصلی مصرف کننده ، خدمات ارتباطی)

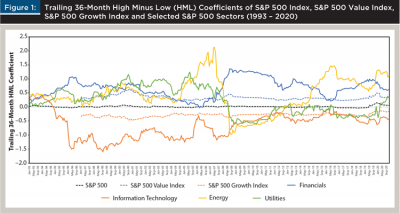

سرانجام ، شکل 1 بازنمایی بصری از چگونگی تغییر ضریب HML 36 ماهه با گذشت زمان را نشان می دهد. شاخص های رشد و ارزش S& P 500 ساخته شده است تا همیشه به ترتیب در معرض رشد و ارزش قرار بگیرد. با این حال ، همانطور که شکل 1 نشان می دهد ، حتی ضریب HML 36 ماهه آنها نیز در معرض درجه خاصی از تنوع است. علاوه بر این ، مشاهده کنید که برخی از بخش ها ، مانند مالی و فناوری ، به ترتیب به طور مداوم به عنوان ارزش و رشد رفتار می کنند. بخش های دیگر ، مانند انرژی و آب و برق ، از ارزش به رشد و برعکس تغییر کرده اند.

چرخش بخش از طریق چرخه تجارت

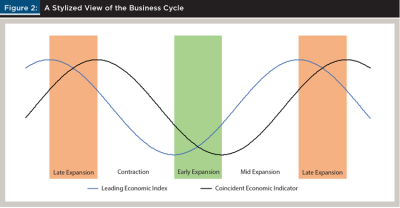

برای درک چگونگی تغییر عملکرد بخش با حرکت اقتصاد در مراحل مختلف خود ، ابتدا باید چرخه تجارت تعریف شود. به منظور انجام این کار ، هم از شاخص پیشرو اقتصادی (LEI) و هم شاخص های اقتصادی همزمان (CEI) ، همانطور که توسط هیئت کنفرانس منتشر شده است ، استفاده می شود. 4

LEI از 10 شاخص مختلف اقتصادی تشکیل شده است که تمایل به امتیاز دادن به نقاط عطف در اقتصاد ایالات متحده دارند ، در حالی که CEI از چهار شاخص مختلف تشکیل شده است که تقریباً همزمان با اقتصاد تغییر می کنند. هر دو تاریخ گسترده ای دارند که مربوط به اواخر دهه 1950 است و چندین چرخه تجاری را پوشش می دهد.

با ترکیب این دو ، نویسندگان می توانند به وضوح مراحل متمایز چرخه تجارت را ترسیم کنند ، همانطور که در یک روش تلطیف شده در شکل 2 نشان داده شده است: انقباض اقتصادی دوره ای از اوج در CEI تا یک فرورفتگی متعاقب آن است. گسترش اقتصادی اولیه دوره ای از فرورفتگی در لی تا فرورفتگی در CEI است. گسترش متوسط اقتصادی دوره ای از فرورفتگی در CEI تا اوج در لی است. و گسترش اقتصادی دیررس دوره ای از اوج لی تا اوج در CEI است. این تعریف نسبتاً ساده گرایانه به هزینه حذف سایر عوامل مؤثر بر چرخه تجارت ، به ما امکان می دهد تا به صورت عینی و کمی علامت های چرخه را علامت گذاری کنیم.

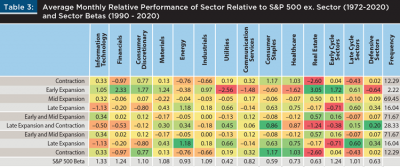

از آنجا ، بازده های تاریخی را می توان بررسی کرد تا نشان دهد که چگونه عملکرد بخش تحت تأثیر تغییرات در اقتصاد است. جدول 3 میانگین عملکرد نسبی ماهانه برای 11 بخش بازار را با استفاده از داده های 1972 تا 2020 نشان می دهد.

عملکرد نسبی با در نظر گرفتن تفاوت بین بازده بخش و بازده کلی برای شاخص S& P 500 به استثنای بخش محاسبه می شود. در سمت راست جدول 3 ، ما تجزیه و تحلیل را با جمع بندی بخش ها به سه گروه اصلی ساده کرده ایم: بخش چرخه اولیه ، بخش چرخه دیررس و بخش های دفاعی.

بخش های اولیه چرخه اختیاری ، مالی و فناوری مصرف کننده هستند. به عنوان یک گروه ، آنها تمایل دارند که پس از پایین آمدن نرخ بهره ، در مرحله اولیه گسترش اقتصادی بهتر عمل کنند و هنوز هم در اقتصاد کمبود زیادی وجود دارد.

بخش های اواخر چرخه انرژی ، صنعتی و مواد هستند که به عنوان یک سنین گسترش اقتصادی از آن فراتر می روند و با از بین رفتن اقتصادی ، تورم شروع به افزایش می کند. بخش های دفاعی خدمات ارتباطی ، عناصر مصرف کننده ، مراقبت های بهداشتی و املاک و مستغلات هستند که تمایل دارند از آن خارج شوند زیرا اقتصاد به یک انقباض جدید می رود ، عمدتاً به دلیل قوام و ثبات درآمد برای شرکت ها در این بخش ها ، که به آنها امکان بهتر می دهدمقاومت در برابر ضعف اقتصادی. 5 این همچنین با مقایسه بتاس بخش تاریخی در مقابل شاخص S& P 500 به وجود آمده است.

همانطور که در پایین جدول 3 نشان داده شده است ، به طور متوسط ، بخش های اولیه چرخه بتا بیشتر از 1 (به عنوان مثال ، بتا بازار) دارند ، بخش های اواخر چرخه دارای بتا تقریباً 1 هستند و بخش های دفاعی دارای بتا هستنداین پایین تر از 1 است. این بیشتر توسط عملکرد بخش تاریخی که در جدول 3 نشان داده شده است پشتیبانی می شود ، که نشان می دهد بخش های اولیه چرخه در مرحله گسترش اولیه چرخه اقتصادی بهترین عملکرد را داشته اند ، بخش های چرخه دیررس بهترین عملکرد را در مرحله اواخر گسترش انجام داده اند ،و بخش های دفاعی در مرحله انقباض بهترین عملکرد را داشته اند.

مزایا و پیامدهای سبک چرخش بخش از طریق چرخه تجارت

در این بخش مزایای بالقوه ای که می توان با تغییر ترکیب یک سبد فرضی در مراحل مختلف چرخه تجارت ، همانطور که در بخش قبلی تعریف شده است ، می توان به دست آورد. نمونه ای از تحقیقات قبلی در مورد این موضوع توسط چونگ و فیلیپس (2015) ارائه شده است ، که استراتژی را اجرا کرده اند که سعی می کند با متناوب بین بخش ها در مراحل مختلف چرخه تجارت ، بر اساس مجموعه ای از 18 عامل اقتصادی ، از بازار گسترده بهتر عمل کند. آنها نتیجه گرفتند که این امکان وجود دارد که چنین راهکارهایی برای بهتر از بازار گسترده داشته باشد - حتی تعادل مجدد نمونه کارها را به ندرت دو بار در سال. این تحقیق فرض می کند که سبد فرضی آن به شرح زیر مدیریت خواهد شد:

- در مراحل اولیه و میانه چرخه تجارت ، 100 درصد از نمونه کارها در بخش های اولیه چرخه (اختیاری مصرف کننده ، مالی ، فناوری) سرمایه گذاری می شود ، که مطابق با وزن مربوط به آنها در S& P 500 است.

- در اواخر مرحله چرخه تجارت ، 100 درصد از نمونه کارها در بخش های اواخر چرخه (انرژی ، صنعتی ، مواد) سرمایه گذاری می شود که با توجه به وزن مربوط به آنها در S& P 500 وزن می شود.

- در حین انقباض در چرخه تجارت ، 100 درصد از نمونه کارها در بخش های دفاعی (اصلی ، مراقبت های بهداشتی ، خدمات ، املاک و مستغلات ، ارتباط از راه دور) سرمایه گذاری می شود ، که مطابق با وزن مربوط به آنها در S& P 500 است.

به عنوان یک یادآوری ، ما مراحل مختلف چرخه تجارت را از طریق تقاطع CEI و لی ، که هر ماه توسط هیئت کنفرانس منتشر می شود ، تعریف می کنیم. به همین ترتیب ، این استراتژی می تواند در زمان واقعی و بدون بهره گیری از عقب تکرار شود.

از فوریه 1990 تا نوامبر 2020 ، نمونه کارها چرخش بخش می توانست 14. 40 درصد بازده سالانه را بدست آورد ، در حالی که فقط برای شاخص S& P 500 ، معیار طبیعی آن ، فقط 10. 40 درصد است. فقط برای اینكه تصور كنید كه چگونه چنین تفاوت بزرگی در بازده سالانه با گذشت زمان پیچیده می شود ، 1 میلیون دلار سرمایه گذاری در سبد چرخش بخش در سال 1990 در سال 2020 به 63. 38 میلیون دلار افزایش می یافت ، در حالی كه یك سرمایه گذاری مشابه در معیار منفعل افزایش می یابدفقط 21. 11 میلیون دلار.

سبد چرخش بخش می تواند نسبت به معیار منفعل تا حدودی خطرناک تر باشد ، همانطور که با انحراف استاندارد بالاتر آن 16. 81 درصد نشان داده شده است ، در مقایسه با 14. 66 درصد برای معیار ، و همچنین بتا 1. 05 نسبت به شاخص S& P 500. با این حال ، چنین بتا بالا منبع اصلی عملکرد بیش از حد نبود ، زیرا سبد چرخش بخش حتی براساس مبنای تنظیم ریسک ، از معیار خود بهتر عمل می کرد.

نسبت شارپ نمونه کارها از 0. 70 به طور قابل توجهی بالاتر از نسبت شارپ معیار 0. 53 بود ، و این نمونه کارها می توانست آلفای سالانه 3. 62 درصد را تحویل دهد. انحراف استاندارد آلفای ماهانه 6. 94 درصد خواهد بود و در نتیجه نسبت اطلاعات 0. 52 به دست می آید. این تعداد شواهدی است که نشان می دهد بخش قابل توجهی از عملکرد بهتر نمونه کارها ناشی از خطر بالاتر آن نیست ، بلکه از انتخاب مطلوب ترین بخش ها برای هر مرحله از چرخه تجارت است.

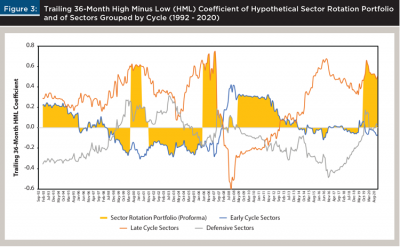

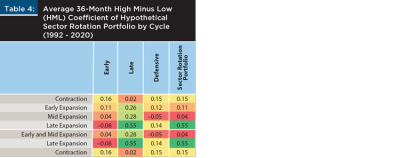

در مرحله بعد ، این مقاله توجه خود را به ویژگی های سبک چنین سبد چرخش بخش تبدیل می کند و چگونگی تحول آنها از طریق چرخه تجارت را تجزیه و تحلیل می کند. شکل 3 ضریب HML 36 ماهه تر از نمونه کارها چرخش بخش را از سال 1990 تا 2020 ترسیم می کند. شکل 3 همچنین ضریب HML 36 ماهه در بخش های چرخه اولیه ، بخش های چرخه اواخر و بخش های دفاعی را ترسیم می کند. علاوه بر این ، در جدول 4 میانگین ضریب HML 36 ماهه از نمونه کارها در مراحل مختلف چرخه را نشان می دهد.

بر اساس این اطلاعات ، مشاهدات زیر قابل انجام است:

- در مراحل اولیه و میانه چرخه ، با ساخت و ساز ، نمونه کارها در بخش های اولیه چرخه ای سرمایه گذاری می شود. در این گروه از بخش ها قرار دارد که هر دو بخش را با مهمترین قرار گرفتن در معرض ارزش (مالی) و بخش با مهمترین قرار گرفتن در معرض رشد (فناوری) می یابیم. در نتیجه ، این نمونه کارها با گذشت زمان ، با ضریب HML 36 ماهه خود به طور متوسط 0. 04 و به ندرت در خارج از محدود ه-0. 30 تا 0. 30 قرار می گیرند.

- در اواخر مرحله چرخه ، نمونه کارها در بخش های اواخر چرخه سرمایه گذاری می شود: انرژی ، صنعتی ، مواد. در این مرحله ، نمونه کارها به وضوح در معرض ارزش زیادی قرار می گیرند ، با ضریب HML 36 ماهه به طور متوسط 0. 55 و اغلب به 0. 6 می رسد یا بیش از 0. 6.

- در حین انقباضات ، نمونه کارها در بخش های دفاعی سرمایه گذاری می شود. در این مدت ، نمونه کارها به سمت ارزش کج می شوند ، اما در مقایسه با مرحله اواخر چرخه تا حد بسیار کمتری. میانگین ضریب HML 36 ماهه از نمونه کارها در طول انقباضات 15/0 بود.

سرانجام ، در شکل 3 شایان ذکر است که رفتار بخش های اواخر چرخه در مراحل اواخر چرخه تجارت است. در حالی که به نظر می رسد که بخش های اواخر چرخه ، به طور متوسط (به عنوان مثال ، در طول چرخه) بیشترین میزان قرار گرفتن در معرض ارزش را دارند ، جالب است که توجه داشته باشید که رفتار ارزش مانند آنها در اواخر مرحله چرخه افزایش می یابد ، که دقیقاً زمانی ماستنمونه کارها فرضی به سمت این بخش ها می چرخند. این امر اهمیت سرمایه گذاران را برای آگاهی از رابطه بین تخصیص بخش و قرار گرفتن در معرض سبک برجسته می کند ، زیرا تغییر ترکیب نمونه کارها در کنار یکی از این دو بعد می تواند به شدت بر دیگری تأثیر بگذارد.

یک رویکرد هسته و ماهواره ای

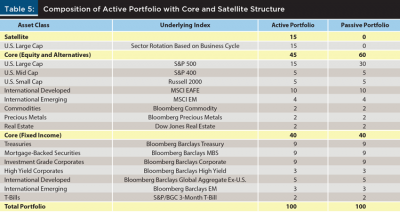

از منظر یک برنامه ریز مالی ، تخصیص کلیه نمونه کارها مشتری به تنها سه یا چهار بخش بزرگ در ایالات متحده در هر مقطع زمانی به دلیل عدم تنوع ، غیرمسئولانه تلقی می شود. با این حال ، این بخش نشان می دهد که چگونه می توان چنین استراتژی سرمایه گذاری را با موفقیت در مقیاس کوچکتر در چارچوب یک نمونه کارها متنوع تر ، با استفاده از یک ساختار نمونه کارها هسته و ماهواره اجرا کرد.

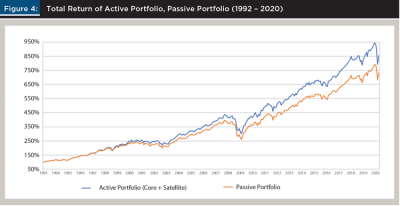

دو پرتفوی فرضی و کاملاً متنوع را که در جدول 5 شرح داده شده است در نظر بگیرید. تنها تفاوت بین نمونه کارها فعال و سبد منفعل در این است که نمونه کارها فعال دارای ماهواره ای 15 درصد است که در استراتژی چرخش بخش فرضی که در بخش قبلی شرح داده شده است ، سرمایه گذاری می شود. تخصیص 15 درصدی ماهواره از تخصیص منفعل به کلاه بزرگ ایالات متحده حک شده است. به همین ترتیب ، هرگونه دیفرانسیل در عملکرد بین دو پرتفوی را می توان به عملکرد استراتژی چرخش بخش فرضی نسبت به S& P 500 نسبت داد.

بین فوریه 1993 و نوامبر 2020 ، نمونه کارها فعال می توانست بازده سالانه برابر با 8. 66 درصد را ایجاد کند ، در حالی که فقط 8. 05 درصد برای سبد منفعل است. بنابراین ، نمونه کارها فعال از 0. 61 درصد در سال بهتر عمل می کند. نمونه کارها فعال نیز بر اساس تنظیم ریسک بهتر عمل می کردند. نسبت شارپ آن از 0. 66 بیشتر از 0. 61 پرتفوی منفعل بود. علاوه بر این ، نمونه کارها فعال می توانست آلفای سالانه 0. 52 درصد را با بتا 1. 01 تحویل دهد. انحراف استاندارد آلفای ماهانه 1. 03 درصد خواهد بود ، در نتیجه نسبت اطلاعات برابر با 0. 50. شکل 4 بازده کل دو پرتفوی را ترسیم می کند. در ابتدای سال 1993 یک میلیون دلار سرمایه گذاری شده در نمونه کارها فعال در نوامبر 2020 به ارزش نمونه کارها 10. 1 میلیون دلار افزایش یافته است ، در حالی که فقط 8. 6 میلیون دلار برای سبد منفعل است.

این نتایج تأیید می کند که استراتژی چرخش بخش فرضی ، حتی اگر محدود به بخش ماهواره ای از نمونه کارها باشد ، می تواند ابزاری مفید برای برنامه ریزان مالی در کمک به مشتریان خود در دستیابی به اهداف خود باشد. این تعداد عملکرد شامل سرمایه گذاری مجدد سود سهام است اما تأثیر نسبت هزینه ها ، هزینه های معامله و مالیات را در نظر نمی گیرد. نسبت هزینه باعث کاهش بازده هر دو پرتفوی با بزرگی مشابه می شود و بنابراین هنگام ارزیابی عملکرد نسبی بین دو پرتفوی بی ربط هستند.

در زمان این نوشتار ، هزینه های معاملات تقریباً در هر کارگزاری اصلی سهام ایالات متحده و/یا متولی به سطوح ناچیز کاهش یافته است و می توان هنگام بررسی کاربرد این استراتژی پیش رو ، با خیال راحت نادیده گرفت. با توجه به مالیات ها ، برنامه ریزان مالی که چنین استراتژی را اجرا می کنند باید محل دارایی را در نظر بگیرند و اطمینان حاصل کنند که ماهواره چرخش بخش ، که کمترین مؤلفه کارآیی مالیاتی است ، تا حد امکان در حسابهای تراشیده شده با مالیات قرار دارد. در حدی که ماهواره 15 درصد کاملاً در حسابهای تراشیده شده با مالیات قرار داشته باشد ، پس از آن پیامدهای مالیاتی چنین استراتژی می تواند با خیال راحت نادیده گرفته شود.

نتیجه

این مقاله نشان داد که تجزیه و تحلیل سبک و چرخش بخش در هم تنیده است. این همچنین نشان داد که به عنوان یک برنامه ریز مالی ، یک نمونه کارها را با استفاده از وجوه رشد و ارزش در هر جعبه سبک Moingstar ایجاد می کند ، آنها به طور ضمنی در مورد بخش های سهام نیز انتخاب می کنند.

در این تجزیه و تحلیل از مدل سه عاملی FAMA-French برای آزمایش بخش های GICS برای رشد و ویژگی های ارزش استفاده شده است. نویسندگان مشاهده کردند که با گذشت زمان ، بخش های سهام دارای ویژگی های سبک مختلفی هستند. برخی از بخش ها قرار گرفتن در معرض ثابت در برابر ارزش یا سبک های رشد را نشان داده اند ، در حالی که برخی دیگر متناقض تر هستند ، بین ارزش و رشد با گذشت زمان تغییر می کنند.

دانستن ویژگی های سبک بخش ها می تواند به سرمایه گذاران کمک کند تا تصمیمات آگاهانه ای را در چارچوب چرخه تجارت بگیرند. این مقاله نشان داد که از سال 1972 ، چرخه های اولیه مانند فناوری و اختیاری مصرف کننده بهترین عملکرد را در دوره های اولیه و میانی گسترش چرخه تجارت انجام داده اند. بخش های چرخه ای اواخر از لحاظ تاریخی بهترین های خود را در دوره های اواخر گسترش انجام داده اند. در دوره های انقباض اقتصادی ، بخش های دفاعی مانند استیپل و مراقبت های بهداشتی بهتر از آن عمل کرده اند.

در نتیجه این روابط بخش و سبک ، سرمایه گذاران سبک می توانند از آگاهی از بخش های اساسی که در اختیار دارند بهره مند شوند. یک استراتژی چرخش بخش بر اساس چرخه تجارت می تواند به طور مداوم از بازار گسترده بر اساس بازده و همچنین بر اساس تنظیم ریسک بهتر عمل کند. در هنگام اجرای چنین استراتژی ، سرمایه گذاران هنوز هم می توانند دیدگاه های سبک خود را در انتخاب بخش هایی برای مالکیت خود بگنجانند. این تحقیق همچنین نشان داد که چنین استراتژی می تواند با موفقیت در چارچوب یک ساختار نمونه کارها هسته و ماهواره ای با موفقیت اجرا شود و این امر را برای مشتریان مدیریت ثروت مناسب می کند. این رویکرد ظریف تر برای ساخت اوراق بهادار باید منجر به استراتژی های قوی تر و سرمایه گذاران آگاه تر شود.

نهادهای پایان

- به استاندارد طبقه بندی صنعت جهانی (GICS) در msci.com/gics مراجعه کنید.

- درباره روش جعبه سبک Moingstar در moingstar.com/content/dam/marketing/shared/research/methodology/678263-styleboxmethodolgy. pdf اطلاعات بیشتری کسب کنید.

- به "روشهای شاخص های سبک S& P ایالات متحده" در spglobal.com/spdji/en/document/methodologies/methodology-sp-us-style. pdf مراجعه کنید.

- توضیحات مؤلفه های هیئت کنفرانس را در کنفرانس-board.org/data/bci/index. cfm؟id=2160 مشاهده کنید.

- مقاله را از گروه دارایی و اقتصاد دانشگاه Massey ، "چرخش بخش بر روی چرخه های تجاری" ، توسط جفری استنگل ، بن ژاکوبسن ، و Nuttawat Visaltanachoti در Researchgate.net/ben_jacobsen/publication/228425439_sector_sectoration_sector_sectoration_section_sector_section_section_section_osection_section-buscly/بشر

منابع

Angelidis ، Timotheos و Nikolaos Tessaromatis. 2017. "جمع آوری کشور سهام جهانی: کاربرد سرمایه گذاری عاملی."مجله تحلیلگران مالی 73 (4): 55-73.

بندر ، جنیفر ، جری لو سان و ریک توماس. 2018. "تخصیص دارایی در مقابل تخصیص فاکتور - آیا می توانیم یک روش یکپارچه بسازیم؟"مجله مدیریت نمونه کارها 45 (2): 9-22.

چونگ ، جیمز ، و جی. مایکل فیلیپس. 2015. "چرخش بخش با عوامل اقتصاد کلان."مجله مدیریت ثروت 18 (1) 54-68.

فاما ، یوجین اف. ، و کنت آر. فرانسوی. 1992. "عوامل خطر مشترک در بازده سهام و اوراق قرضه."مجله اقتصاد مالی 33 (1): 3-56.

Idzorek ، Thomas M. ، and Maciej Kowara. 2013. "تخصیص دارایی مبتنی بر فاکتور در مقابل تخصیص دارایی مبتنی بر دارایی."مجله تحلیلگران مالی 69 (3): 19-29.

میسون ، اندرو ، فرانک مک گراارتی و استیو توماس. 2012. "تجزیه و تحلیل سبک برای صندوق های سهام متنوع ایالات متحده."مجله مدیریت دارایی 13 (3): 170-185.

Vardharaj ، Raman و Frank J. Fabozzi. 2007. "بخش ، سبک ، منطقه: توضیح عملکرد تخصیص سهام."مجله تحلیلگران مالی 63 (3): 59-70.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 48