- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

60 نظر چاپ توییت پست الکترونیکی

مایکل کلاوزنر نانسی و چارلز مونگر استاد تجارت و استاد حقوق در دانشکده حقوق استنفورد است. مایکل اولروژ استادیار حقوق در دانشکده حقوق NYU است. و امیلی رون از دانشگاه استنفورد. این پست براساس مقاله اخیر آنها است.

1. معرفی

SPAC ها یا شرکت های دستیابی به هدف ویژه در طول سال گذشته دیوانگی فعالیت و توجه را تجربه کرده اند. در سال 2020 ، SPAC ها قبلاً به همان اندازه پول نقد را در کل دهه گذشته جمع کرده اند ، که دو سوم این پول نقد فقط در سه ماه گذشته جمع آوری شده است. گزارش های مطبوعاتی و تفسیر وبلاگ ، Spacs را به عنوان یک نوآوری مالی هوشمندانه ارائه می دهد که یک مسیر ارزان تر ، سریعتر و خاص تر برای تبدیل شدن به یک شرکت دولتی نسبت به IPO فراهم می کند. این گزارش ها ، با این حال ، سوء تفاهم اقتصاد Spacs را درک می کنند. ما به تازگی مطالعه ای از 47 Spac را که بین ژانویه 2019 و ژوئن 2020 ادغام شده است ، ارسال کرده ایم. این مطالعه به هر یک از این ادعاها می پردازد. در این وبلاگ ما به یافته های خود در مورد هزینه Spacs توجه می کنیم ، که بسیار مغایرت با تفسیری است که تقریباً روزانه می بیند.

به طور خلاصه ، ما می یابیم:

- اگرچه SPACS سهام را با قیمت تقریبی 10 دلار صادر می کند و سهام آنها را در هنگام ادغام 10 دلار ارزیابی می کند ، اما در زمان ادغام SPAC متوسط پول فقط 6. 67 دلار برای هر سهم دارد.

- رقیق سازی تعبیه شده در فضا ها تقریباً دو برابر هزینه ای که معمولاً به فضا ها نسبت داده می شود ، حتی توسط بدبینان Spac ، هزینه ای را تشکیل می دهد.

- وقتی مفسران می گویند Spac ها راهی ارزان برای عمومی شدن هستند ، درست است ، اما فقط به این دلیل که سرمایه گذاران Spac هزینه ای را تحمل می کنند ، که این یک وضعیت ناپایدار است.

- اگرچه برخی از Spacs با حامیان مالی با کیفیت بالا بهتر از سایرین عمل می کنند ، اما سرمایه گذاران SPAC که در زمان ادغام SPAC سهام دارند ، قیمت سهام پس از ادغام را به طور متوسط توسط یک سوم یا بیشتر کاهش می دهند.

- از پایان دوره مطالعه ما ، میدان پرشینگ یک Spac با پیشرفت های اساسی در ساختار یکنواخت سایر فضا ها صادر کرد. با این حال ، ما پیشنهاد می کنیم که پیشرفت اساسی تر امکان پذیر است.

2. ساختار SPAC

Spacs در IPO پول نقد را جمع می کند و سپس دو سال فرصت دارد تا یک شرکت خصوصی را جستجو کند که بتواند با آن ادغام شود و از این طریق عمومی شود. سهام آنها در زمان پیشنهاد ادغام قابل بازخرید است ، بنابراین اگر سرمایه گذاران SPAC یک ادغام پیشنهادی را دوست ندارند ، سرمایه گذاری کامل خود را به علاوه بازده بسیار بالایی باز می گردند.

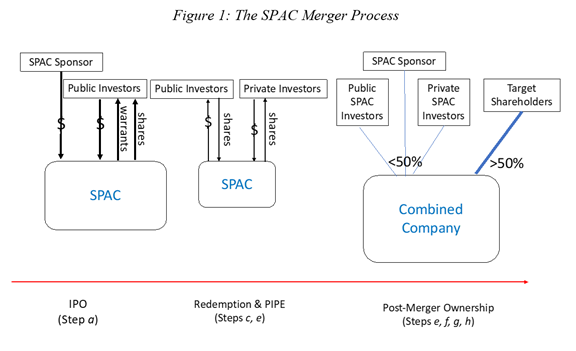

منبع اصلی هزینه بالای SPAC ها و عملکرد ضعیف پس از ادغام ، رقیق شدن در مسیر دو ساله ای است که آنها برای عموم مردم طی می کنند. در طول راه ، SPAC ها سهام ، ضمانت نامه و حقوقی را برای احزابی که نقدی در ادغام نهایی ندارند ، می دهد. این اوراق بهادار رایگان ارزش سهام را که سرمایه گذاران SPAC خریداری می کنند رقیق می کنند. ما این مسیر مدار را در شکل 1 نشان می دهیم: (الف) یک واحد SPAC شامل سهام و ضمانت های قابل بازخرید در IPO است و در عین حال اسپانسر سرمایه گذاری را برای تأمین هزینه های SPAC بین IPO و ادغام آن انجام می دهد.(ب) طی دو سال ، اسپانسر Spac ادغام را پیشنهاد می کند که توسط آن یک شرکت خصوصی عمومی می شود. ج) به طور معمول حدود سه چهارم از سهام SPAC بازخرید می شود.(د) همزمان با ادغام ، SPAC سهام جدید را به اسپانسر و یا اشخاص ثالث در مکان های خصوصی (لوله ها) صادر می کند تا برخی از نقدی را که Spac پرداخت شده برای بازخرید سهام خود است ، دوباره پر کند.(ه) ادغام پیش می رود.(f) سهامداران عمومی باقی مانده SPAC ، سرمایه گذاران لوله و حمایت مالی هر یک از آنها یک قطعه کوچک از سهام شرکت پس از ادغام را دارند.

شکل 1: فرآیند ادغام SPAC

3. رقت ذاتی در ساختار Spac

سه منبع رقت ذاتی در ساختار SPAC وجود دارد. اول ، حامیان مالی SPAC خود را با "ترویج" متشکل از سهام برابر با 25 ٪ از درآمد IPO SPAC یا معادل آن 20 ٪ از سهام پس از IPO جبران می کنند. دوم ، به منظور جذب سرمایه گذاران IPO ، Spacs نوید بازده بسیار جذاب را برای اجازه دادن به SPAC برای نگه داشتن پول نقد خود برای دو سال می دهد. سهامداران SPAC که سهام خود را بازخرید می کنند ، قیمت کامل واحدهای فروخته شده در IPO را با علاقه دریافت می کنند - به علاوه حق نگه داشتن ضمانت نامه های موجود در واحدها به صورت رایگان. برای فضا در مطالعه ما ، این مبلغ متوسط بازده سالانه 11. 6 ٪ برای بازپرداخت سرمایه گذاران بوده است ، و اساساً خطر نزولی ندارد. سوم ، در زمان IPO خود ، SPAC ها با وجود این واقعیت که بیشتر سهام فروخته شده در IPO در زمان ادغام بازخرید می شوند ، هزینه های مربوط به نوشتن را بر اساس درآمد IPO پرداخت می کنند. این سه عنصر SPAC در زمان ادغام SPAC ارزش سهم را رقیق می کنند و هزینه شیب دار را به سهامداران SPAC یا سهامداران این شرکت تحمیل می کنند که SPAC عموم می گیرد. ما در زیر خطاب می کنیم که چه کسی این هزینه را تحمل می کند.

رستگاری ها همچنین رقت را که در ابتدا ناشی از ترویج و ضمانت ها است ، بزرگ می کند. یک SPAC فرضی را در نظر بگیرید که 80 سهم را به عموم مردم می فروشد و 20 سهم را با هزینه اسمی به اسپانسر می دهد. یعنی 80 ٪ سهام با پول نقد پشتیبانی می شوند و 20 ٪ نیستند. اگر 50 ٪ از 80 سهام عمومی SPAC بازخرید شود ، ترویج 20 سهم حامی ، در ابتدا برابر با 25 ٪ از سهام متعلق به عموم ، 50 ٪ از 40 سهام باقی مانده متعلق به عمومی خواهد بود. به طور معادل ، از 60 سهم باقی مانده پس از بازپرداخت ، 67 ٪ در پشت آنها پول نقد دارند و 33 ٪ آنها را ندارند.

در واقع رستگاری بسیار بیشتر از 50 ٪ است. میانگین و بازخریدهای متوسط برای Spac هایی که بین ژانویه 2019 و ژوئن 2020 ادغام شدند به ترتیب 58 ٪ و 73 ٪ بودند. بیش از یک سوم از آن Spac ها دارای بازخرید بیش از 90 ٪ بودند. تا حدودی ، Spacs با فروش سهام جدید از طریق مکان های خصوصی که همزمان با ادغام خود به طور همزمان با ادغام خود از دست می دهند ، نقدی را که در بازپرداخت های خود از دست می دهند ، دوباره جبران می کنند ، اما در بیشتر فضا ها ، جایگزینی فقط جزئی است.

4- هزینه رقیق سازی SPAC

هنگامی که یک SPAC ادغام می شود ، ارزش سهم SPAC 10 دلار اعلام می شود. این امر ضروری است زیرا قیمت بازخرید یک سهم SPAC تقریباً 10 دلار است و بنابراین ارزش معاملات قبل از ادغام یک سهم SPAC کمتر از 10 دلار نیست. با این حال ، به دلیل رقیق سازی که در بالا ذکر شد ، SPAC ها 10 دلار پول نقد برای هر سهم برجسته ندارند. در جدول 1 ، ما رقت SPAC را به عنوان درصدی از پول نقد که یک SPAC ارائه می دهد ، نشان می دهیم - یعنی ، درآمد IPO ، منهای رستگاری ، به علاوه پول جدیدی که در لوله ها جمع می شوند. رقت متوسط Spac به 50. 4 ٪ پول نقد تحویل شده در ادغام است. این بدان معنی است که یک SPAC با رقیق متوسط که از فروش 100 سهم 1000 دلار پول نقد را به دست می آورد ، معادل تقریباً 150 سهم برجسته (درمان ضمانت نامه ها به عنوان کسری از سهام بر اساس ارزش آنها) خواهد بود. راه دیگر برای گفتن این موضوع این است که برای هر سهم به ارزش 10 دلار ، 6. 67 دلار پول نقد و 3. 33 دلار در رقیق شدن بیش از حد ادغام وجود دارد. در صدک 75th ، معادل 2. 6 سهم برجسته و بدون پول در پشت آنها برای هر سهم با پول نقد وجود دارد.

جدول 1: هزینه های SPAC به عنوان درصد پول نقد در ادغام (از جمله لوله ها)

| میانه | صدک 25 | صدک 75 | |

|---|---|---|---|

| ترویج خالص | 31. 3 ٪ | 14 ٪ | 140 ٪ |

| هزینه نامه | 7. 2 ٪ | 4% | 34 ٪ |

| ضمانت + هزینه درست | 16. 6 ٪ | 9% | 77 ٪ |

| مجموع هزینه ها | 50. 4 ٪ | 29 ٪ | 261 ٪ |

جدول 2 همان رقت را نشان می دهد که در جدول 1 در بالا نشان داده شده است ، اما این بار به عنوان درصدی از سهام پس از ادغام Spacs. در میانه ، مازاد که باید برای سهامداران SPAC و هدف ایجاد شود ، حتی 14. 1 ٪ از ارزش شرکت پس از ادغام است. تا آنجا که این اتفاق نمی افتد ، یا سهامداران SPAC یا هدف یا هر دو هزینه آن را تحمل می کنند.

جدول 2: هزینه های SPAC به عنوان ٪ سهام پس از ادغام

| میانه | صدک 25 | صدک 75 | |

|---|---|---|---|

| ترویج خالص | 7. 7 ٪ | 5% | 12 ٪ |

| هزینه نامه | 2. 3 ٪ | 1% | 3% |

| ضمانت + هزینه درست | 4% | 3% | 7% |

| مجموع هزینه ها | 14. 1 ٪ | 10 ٪ | 21 ٪ |

5- چه کسی هزینه ها را تحمل می کند؟

هنگامی که یک SPAC ادغام می شود ، سهامداران SPAC باید معتقدند که برای توجیه تسلیم گزینه خود برای بازخرید در حدود 10 دلار ، حدود 10 دلار برای هر سهم دریافت می کنند. با این حال ، سهامداران هدف با ادغام موافقت نخواهند کرد مگر اینکه آنها سهام خود را در شرکت پس از ادغام دریافت کنند حداقل برابر با تخمین خود از ارزش قبل از ادغام سهام خود. بنابراین ، اگر سهامداران هدف سهام SPAC را فقط با ارزش نقدی خود ارزیابی کنند و براساس آن ارزش مذاکره کنند ، سهامداران SPAC شاهد خواهند بود که سهام آنها پس از ادغام در قیمت کاهش می یابد. به عنوان مثال ، برای SPAC متوسط با 6. 67 دلار پول نقد در هر سهم قبل از ادغام ، سهام پس از ادغام به 6. 67 دلار کاهش می یابد. این بدان معناست که هدف یک معامله یکنواخت به دست آورده است و سهامداران SPAC هزینه رقیق سازی Spac را تحمل کرده اند. اگر هم سهامداران Target و هم SPAC حتی از بین بروند یا جلو بیایند ، ادغام باید مازاد کافی را برای پر کردن سوراخ ایجاد شده توسط رقیق سازی Spac ایجاد کند. این مازاد اگر وجود داشته باشد ، شامل ارزش هدف تبدیل شدن به یک شرکت دولتی به علاوه ارزش حامی مالی است که با ادامه کار با شرکت پس از ادغام ایجاد می کند.

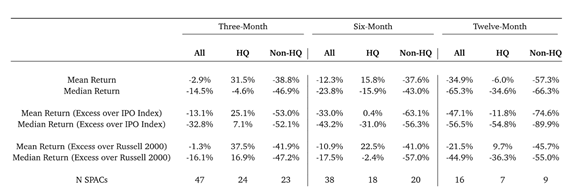

به منظور تجزیه و تحلیل اینکه چه کسی هزینه رقت SPAC را تحمل می کند ، ما به عملکرد قیمت پس از ادغام نگاه می کنیم. جدول 3 بازده سه ، شش و دوازده ماهه پس از ادغام برای Spac هایی که بین ژانویه 2019 و ژوئن 2020 ادغام شده است. 2000 یا شاخص IPO حتی پایین تر بود. بازده شش ماهه بدتر بود و بازده دوازده ماهه (برای آن Spacs با آن سابقه عملکرد پس از ادغام) هنوز هم بدتر است. استنباط معقول این است که اهداف مذاکره شده یا مبادلات سهام را بر اساس ارزش نقدی سهام SPAC هدف قرار می دهد ، و سهامداران SPAC هزینه رقیق سازی Spacs را تحمل می کنند.

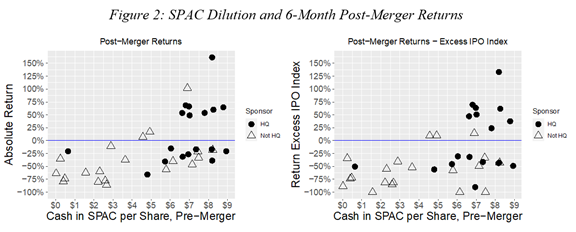

ما از این استنباط در شکل 2 پشتیبانی بیشتری می یابیم ، که نشان می دهد همبستگی بالایی بین قطره سهام و میزان رقیق شدن در یک Spac در زمان ادغام آن وجود دارد. SPAC هایی با پول نقد کم به ازای هر سهم ، قیمت های بزرگ پس از ادغام را از قیمت سهم تقریبا 10 دلار قبل از ادغام مشاهده می کنید. این رابطه به شدت حاکی از آن است که عملکرد ضعیف SPAC پس از ادغام منعکس کننده هزینه رقیق سازی تعبیه شده در Spac است-و سهامداران SPAC عموماً از این هزینه برخوردار بوده اند.

مفسران غالباً فضاهایی را که به خوبی انجام داده اند برجسته می کنند. اینها به طور کلی Spac هایی هستند که توسط شرکت های سهامدار خصوصی بالا ، مدیر عاملان سابق شرکت های Fortune 500 و سایر افراد دارای دید بالا حمایت می شوند. برای کشف این احتمال که یک زیر مجموعه قابل شناسایی از SPAC ها وجود داشته باشد که به طور مداوم انجام داده اند ، شکل 2 Spacs را با حامیان مالی مشخص می کند که (الف) صندوق های سهام خصوصی ذکر شده در Pitchbook به عنوان دارایی تحت مدیریت 1 میلیارد دلار یا بیشتر یا (ب) سابقمدیر عاملان یا افسران ارشد شرکت های Fortune 500. ما آن Spac ها را به عنوان "کیفیت بالا" یا "HQ" (با عذرخواهی از حامیان مالی با کیفیت بالا که این تعریف کاملاً ناقص را برآورده نمی کنند) عنوان می کنیم. Spacs با حامیان مالی با کیفیت بالا از دو جنبه تمایل به انجام بهتر از سایر Spac ها دارند. اول ، رقیق شدن آنها پایین تر است - اگرچه بیشتر آنها هنوز 7 دلار یا کمتر از هر 10 دلار پول داشتند. دوم ، آنها بازده شش ماهه بالاتر پس از ادغام را برای سهامداران SPAC تولید کردند-هرچند که بسیاری از آنها هنوز هم ارزش خود را از دست داده اند. رقت پایین در درجه اول به دلیل بازخرید کمتر است. بازده بالاتر احتمالاً تابعی از ارزش این حامیان مالی است که با قول شرکت در شرکت پس از ادغام ، یا شاید توانایی آنها در انجام یک معامله سخت تر با اهداف. شکل 2 از نظر بصری بازده را برای حامیان مالی با کیفیت بالا و غیر با کیفیت نشان می دهد ، و جدول 3 جزئیات اضافی را ارائه می دهد.

شکل 2: رقیق سازی Spac و بازگشت 6 ماهه پس از ادغام

جدول 3: بازگشت Spac پس از ادغام

6. هزینه SPAC در مقابل هزینه IPO

برخی از مفسران فضا را به عنوان راهی ارزان تر برای عمومی شدن از IPO ها اعلام کرده اند. همانطور که تجزیه و تحلیل فوق نشان می دهد ، با این حال ، داستان پیچیده تر از آن است. اگر در واقع SPAC ها راهی ارزان تر برای عمومی شدن از IPO هستند ، فقط به این دلیل است که سهامداران SPAC هزینه Spacs را تحمل می کنند و از این طریق یارانه اهداف عمومی را یارانه می دهند. دشوار است که باور داشته باشید که این ادامه خواهد یافت. با این وجود ، با این فرض که بازار قبل از آنکه اهداف طولانی را مجبور کند هزینه های تعبیه شده در فضا را تحمل کند ، می توانیم هزینه های SPAC و IPO را مقایسه کنیم.

هزینه مستقیم IPO هزینه تحریریه است که به طور کلی بین 5 تا 7 ٪ است. علاوه بر این ، با این حال ، برخی "IPO POP" را یک هزینه اضافی و بسیار بزرگتر از IPO می دانند. اگر IPO با 10 دلار در هر سهم و "POPS" به 13 دلار در هر سهم در روز اول تجارت ارائه شود ، بسیاری از آنها این هزینه 30 ٪ IPO را می دانند. فرض ، که مورد اختلاف است ، این است که صادرکننده می توانست تمام سهام خود را با 13 دلار فروخته شود. براساس داده های جی ریتر ، از سال 2000 تا 2019 ، میانگین پاپ در روز اول تجارت 14. 8 ٪ از پول های جمع آوری شده است. بنابراین ، کل هزینه های IPO ، از جمله پاپ ، تقریباً 20 ٪ تا 22 ٪ از پول نقد در IPO است. این به مراتب کمتر از هزینه متوسط 50. 4 ٪ یک SPAC است. بنابراین ، اگر سهامداران هدف تحمل کامل رقت ذاتی در ساختار Spacs را داشته باشند ، هزینه آنها برای جمع آوری بودجه از طریق یک SPAC به مراتب بیشتر از هزینه IPO خواهد بود.

7. ضبط مزایای SPAC بدون هزینه های زیاد

علاوه بر اینکه به عنوان مسیری ارزان تر به بازارهای عمومی نسبت به IPO مورد استفاده قرار می گیرد ، Spac ها اغلب به عنوان مزایای دیگری از طریق IPO مشاهده می شوند. این موارد شامل ارتباط بهتر داستان هدف با سرمایه گذاران از طریق کار اسپانسر و از طریق افزایش سهام در لوله ها در زمان ادغام یک Spac است. به همین ترتیب ، گفته می شود که آنها اطمینان بیشتری دارند و قیمت آن را ارائه می دهند. حتی اگر این مزایا وجود داشته باشد - و ما بسیاری از آنها را زیر سوال می بریم - می توان بدون هزینه بالای یک Spac ، مزایای مشابهی را بدست آورد. میدان Pershing از یک Spac با ساختار بسیار متفاوت و کم رقیق حمایت مالی کرده است ، و چند فضا دیگر بدون هیچ گونه ضمانتی و از این رو رقیق کمتری به عموم رفته اند. با این حال این موارد استثنائات باقی مانده است ، نه یک قاعده. علاوه بر این ، ما تعجب می کنیم که آیا حامیان مالی می توانند بدون ساختار Spac ، شرکت ها را حتی با هزینه کمتری به عموم برسانند. ما پیشنهاد می کنیم که یک اسپانسر ابتدا یک شرکت را شناسایی کند ، با هزینه ای مذاکره کند ، متعهد شود سرمایه گذاری کند ، سرمایه گذاران جایگاه خصوصی شخص ثالث را جذب کند ، و یا به یک شرکت کننده برای IPO نزدیک شود یا در یک لیست مستقیم کمک کند.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 52