- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

خط تخصیص سرمایه (CAL) و نمونه کارها بهینه

خط تخصیص سرمایه (CAL) خطی است که از نظر گرافیکی مشخصات ریسک و پاداش دارایی ها را نشان می دهد و می تواند برای یافتن نمونه کارها بهینه استفاده شود. فرآیند ساخت CAL برای مجموعه ای از اوراق بهادار در زیر شرح داده شده است.

نمونه کارها بازده و واریانس انتظار می رود

به خاطر سادگی ، ما یک نمونه کارها با تنها دو دارایی خطرناک ایجاد خواهیم کرد.

بازده مورد انتظار نمونه کارها میانگین وزنی بازده مورد انتظار دارایی های فردی آن است و به این صورت محاسبه می شود:

جایی که w1، w2وزن مربوط به این دو دارایی و E (R1) ، E (r2) بازده مورد انتظار مربوطه است.

سطح واریانس به طور مستقیم با سطح خطر ترجمه می شود. واریانس بالاتر به معنای سطح بالاتری از ریسک است و بالعکس. واریانس یک نمونه کارها فقط میانگین وزنی واریانس دارایی های فردی نیست بلکه به کواریانس و همبستگی دو دارایی نیز بستگی دارد. فرمول واریانس نمونه کارها به این صورت داده شده است:

جایی که Cov (r1، r2) نشان دهنده کواریانس دو بازده دارایی است. از طرف دیگر ، فرمول را می توان به صورت:

تبدیل بین همبستگی و کواریانس به این صورت داده شده است: ρ (r1، r2) = cov (r1، r2)/ σ1σ2 .

واریانس بازده نمونه کارها بیشتر است که کواریانس دو دارایی مثبت باشد و در صورت منفی بودن کمتر باشد. از آنجا که واریانس ریسک را نشان می دهد ، هنگامی که اجزای دارایی آن دارای کواریانس منفی هستند ، ریسک نمونه کارها کمتر است. متنوع سازی تکنیکی است که با سرمایه گذاری در دارایی هایی با کواریانس منفی ، ریسک نمونه کارها را به حداقل می رساند.

در عمل ، ما بازده و انحراف استاندارد دارایی های فردی را نمی دانیم ، اما می توانیم این ارزشها را بر اساس ارزشهای تاریخی این دارایی تخمین بزنیم.

مرز کارآمد

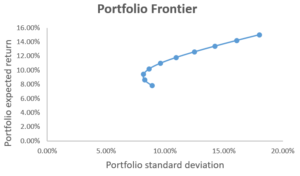

یک پرتفوی مرزی نمودار است که تمام پرتفوی های ممکن را با ترکیب وزن دارایی های مختلف ترسیم می کند ، با سطح انحراف استاندارد نمونه کارها بر روی محور x و نمونه کارها پیش بینی شده در محور y قرار گرفته است.

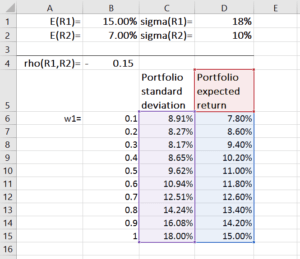

برای ساختن یک مرز پرتفوی ، ابتدا مقادیر E را اختصاص می دهیم (r1) ، E (r2) ، stdev (r1) ، stdev (r2) ، و ρ (r1، r2). با استفاده از فرمول های فوق ، ما بازده و واریانس مورد انتظار نمونه کارها را برای هر ترکیب وزن دارایی ممکن محاسبه می کنیم (W2= 1-W1). این فرآیند می تواند به راحتی در مایکروسافت اکسل انجام شود ، همانطور که در مثال زیر نشان داده شده است:

سپس از نمودار پراکندگی با خطوط صاف برای ترسیم بازده مورد انتظار و انحراف استاندارد استفاده می کنیم. نتیجه در نمودار زیر نشان داده شده است ، جایی که هر نقطه روی نقشه نمایانگر نمونه کارها است که تحت ترکیب وزن دارایی ساخته شده است.

بنابراین چگونه می دانیم کدام پرتفوی برای سرمایه گذاران جذاب است؟برای پاسخ به این ، ما مفهوم معیار میانگین واریانس را معرفی می کنیم ، که بیان می کند که نمونه کارها A در صورت E (r (r) حاکم است (r)A) ≥ E (rB) و σA≤ σB(یعنی نمونه کارها A بازده مورد انتظار بالاتر و ریسک پایین تر از نمونه کارها B را ارائه می دهد). اگر چنین باشد ، سرمایه گذاران A را به B ترجیح می دهند.

از نمودار ، می توان استنباط کرد که پرتفوی های موجود در قسمت شیب دار به سمت پایین مرزهای پرتفوی توسط بخش شیب دار به سمت بالا حاکم است. به همین ترتیب ، امتیاز در قسمت شیب دار به سمت بالا از مرزهای پرتفوی نشان دهنده پرتفوی است که سرمایه گذاران جذاب می دانند ، در حالی که امتیاز در بخش شیب دار رو به پایین نمایانگر اوراق بهادار است که ناکارآمد هستند.

با توجه به معیار میانگین واریانس ، هر سرمایه گذار بهینه می تواند یک نمونه کارها را در قسمت شیب دار به سمت بالا از مرزهای پرتفوی انتخاب کند ، که به آن مرز کارآمد یا مرزهای واریانس حداقل گفته می شود. انتخاب هر نمونه کارها در مرز کارآمد بستگی به ترجیحات ریسک سرمایه گذار دارد.

یک نمونه کارها بالاتر از مرز کارآمد غیرممکن است ، در حالی که یک نمونه کارها در زیر مرز کارآمد ناکارآمد است.

خط کامل و خط تخصیص سرمایه

در ساخت اوراق بهادار ، سرمایه گذاران اغلب دارایی های ریسک پذیر را با دارایی های بدون ریسک (مانند اوراق قرضه دولتی) ترکیب می کنند تا خطرات را کاهش دهند. یک نمونه کارها کامل به عنوان ترکیبی از یک سبد دارایی ریسک پذیر ، با بازگشت R تعریف شده استp، و دارایی بدون ریسک ، با بازگشت rf .

بازگشت مورد انتظار یک سبد کامل به این صورت داده شده است:

و واریانس و انحراف استاندارد بازده کامل نمونه کارها به این صورت داده شده است:

جایی که wpکسری است که در سبد دارایی های ریسک پذیر سرمایه گذاری شده است.

در حالی که بازده اضافی مورد انتظار یک نمونه کارها کامل به این صورت محاسبه می شود:

اگر ما E را جایگزین کنیم (rc) با فرمول قبلی ، ما w می گیریمp(E (rp) - rf ).

انحراف استاندارد از نمونه کارها کامل σ است (rc ) = wpσ (rp) ، که به ما می دهد:

بنابراین ، برای هر نمونه کارها کامل:

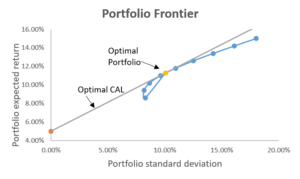

خط E (rc) = Rf + Spσ(Rc) خط تخصیص سرمایه (کال) است. شیب خط ، sp، نسبت شارپ یا نسبت پاداش به ریسک نامیده می شود. نسبت شارپ افزایش بازده مورد انتظار در واحد انحراف استاندارد اضافی را اندازه گیری می کند.

نمونه کارها بهینه

نمونه کارها بهینه شامل یک دارایی بدون ریسک و یک نمونه کارها دارایی ریسک پذیر بهینه است. سبد دارایی بهینه بهینه در نقطه ای است که کال در مرز کارآمد مماس است. این نمونه کارها بهینه است زیرا شیب Cal بالاترین است ، به این معنی که ما به بالاترین بازده در هر واحد اضافی ریسک می رسیم. نمودار زیر این را نشان می دهد:

وزن نمونه کارها مماس به شرح زیر محاسبه می شود:

خلاصه خط تخصیص سرمایه

سرمایه گذاران از مرزهای کارآمد و CAL برای دستیابی به ترکیب های مختلف ریسک و بازگشت بر اساس آنچه می خواهند استفاده می کنند. نمونه کارها بهینه خطرناک در نقطه ای یافت می شود که کال در مرز کارآمد مماس است. این ترکیب وزن دارایی بهترین نسبت ریسک به پاداش را می دهد ، زیرا بالاترین شیب برای کال را دارد.

الگوی رایگان را بارگیری کنید

نام و ایمیل خود را در فرم زیر وارد کنید و الگوی رایگان را هم اکنون بارگیری کنید!

الگوی مرزی کارآمد و کال

منابع اضافی

با تشکر از شما برای خواندن راهنمای CFI در مورد خط تخصیص سرمایه (CAL) و نمونه کارها بهینه. برای پیشبرد شغل خود ، این منابع اضافی مفید خواهد بود:

- این مقاله را به اشتراک بگذارید

از سهام ، درآمد ثابت تا مشتقات ، صدور گواهینامه CMSA شکاف را از جایی که اکنون می خواهید به جایی که می خواهید-یک تحلیلگر بازار سرمایه در سطح جهانی است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 50