- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

دولت های مرکزی دیر به بازار رشد سریع اوراق قرضه "پایدار" رسیدند ، اما می توانند بهترین شیوه های بلندپروازانه را برای صادرکنندگان خصوصی تعیین کنند.

بازار اوراق بهادار پایدار ، شامل اوراق قرضه سبز ، اجتماعی و پایداری (GSS) ، همچنان به سرعت در حال توسعه است. تا همین اواخر ، صادرکنندگان Sovereign تنها نقش جزئی ایفا می کردند ، که بخشی از آن به دلیل تنش بین استفاده از برنامه های اختصاصی اوراق بهادار GSS و الزامات قابل اعتماد برای بسیاری از حاکمیت ها بود. گفته می شود ، چارچوب های اوراق قرضه GSS حاکمیت به استانداردهای سختگیرانه گزارش و تأیید متکی هستند ، بنابراین هدف را برای صادرکنندگان خصوصی برای هدف قرار می دهند. اوراق قرضه مرتبط با پایداری امکان استفاده نامحدود از درآمد حاصل از درآمد را فراهم می کند و-اگر بر اساس شرایط قراردادی که به اندازه کافی مشوق های صادرکنندگان را با اهداف پایداری تراز می کنند-می توانند گزینه های جدیدی را برای پیشرفت در اهداف کاهش انتشار کربن فراهم کنند. 1

طبقه بندی ژل: H63 ، O16 ، Q01 ، Q50.

بازار اوراق قرضه سبز ، اجتماعی و پایداری (GSS) 2 از زمان آغاز به کار خود به سرعت رشد کرده است ، تا حدود 2. 9 تریلیون دلار برجسته تا پایان ماه ژوئن 2022. 3 وجوه جمع آوری شده برای اوراق GSS برای پروژه های واجد شرایط اختصاص داده شده است: پروژه های آب و هوا و محیط زیست در پروژهمورد اوراق قرضه سبز ؛پروژه های مرتبط با بهداشت و آموزش ، مسکن ارزان قیمت یا امنیت غذایی برای پیوندهای اجتماعی. و ترکیبی از پروژه های سبز و اجتماعی در مورد اوراق قرضه پایداری. بر خلاف بازارهای اوراق بهادار معمولی ، صادرکنندگان حاکمیت در بازار GSS لاتکومر بودند ، اما اخیراً به ویژه در رشد آن نقش داشته اند.

این ویژگی با بهره برداری از پایگاه داده اوراق قرضه پایدار BIS، عوامل زیربنایی انتشار اوراق قرضه GSS را تجزیه و تحلیل می کند. ناشران مستقل به دلیل موانع ناشی از الزامات تعویض پذیری چارچوب بدهی عمومی در بسیاری از کشورها، که با استفاده از درآمد حاصل از تخصیص اوراق قرضه GSS در تضاد است، دیر ظهور کردند. گفتنی است، چارچوب هایی برای انتشار اوراق قرضه GSS مستقل برخی از این مشکلات را کاهش داده و بهترین شیوه های بلندپروازانه را برای ناشران خصوصی از نظر تأیید استفاده از درآمد و گزارش تأثیر پایداری تعیین کرده است. ما این را با تمرکز بر چارچوب های اوراق قرضه سبز مستقل نشان می دهیم. در آینده، ابزارهای مبتنی بر نتیجه، مانند اوراق قرضه مرتبط با پایداری (SLBs)، می توانند با ارائه انعطاف پذیری بیشتر در استفاده از درآمد، موانع را برای ناشران مستقل کاهش دهند. چنین ابزارهایی باعث جذب سرمایه گذاران شده است. با این حال، تنظیم شرایط قراردادی کلیدی به گونه ای که انگیزه های ناشران را با اهداف پایداری هماهنگ کند، چالش برانگیز است. 4

نقشه راه برای بقیه ویژگی به شرح زیر است. در بخش بعدی، تکامل و وضعیت اخیر تامین مالی اوراق قرضه GSS را با تمرکز به ویژه بر تفاوت های بین صادرکنندگان دولتی و سایر صادرکنندگان مستند می کنیم. بخش زیر چالش ها و گزینه های جدید برای تامین مالی جاه طلبی های اقلیمی دولت ها را برجسته می کند: اول، تنش بین اصول اوراق قرضه سبز و قابلیت تعویض بدهی های دولتی. دوم، توسعه استانداردهای بالاتر توسط حاکمان برای بررسی خارجی سبز و ارزیابی تاثیر. و در نهایت، SLB ها به عنوان گزینه ای برای غلبه بر کاستی های اوراق قرضه سبز معمولی.

خوراکی های کلیدی

- بازار اوراق قرضه پایدار به سرعت توسعه یافته است و در پایان ژوئن 2022 به 2. 9 تریلیون دلار رسیده است، در حالی که دولت ها دیر به آن ملحق شدند اما سهم خود را از 4٪ به 7. 5٪ در دو سال و نیم گذشته افزایش دادند.

- تنش بین استفاده تجویز شده توسط اوراق قرضه سبز دولتی از درآمدها و الزامات تعویض بدهی عمومی می تواند تا حدی از طریق استانداردهای گزارشگری اصلاح شده و بررسی خارجی برطرف شود.

- اوراق قرضه مرتبط با پایداری حاکمیتی با اهداف آب و هوایی معنی دار و مجازات برای عدم انطباق که در چشم عموم مهم است، می تواند به ناشران مستقل کمک کند تا به سمت اهداف کاهش انتشار کربن پیشرفت کنند.

تامین مالی اوراق قرضه پایدار: دولت در مقابل سایر ناشران

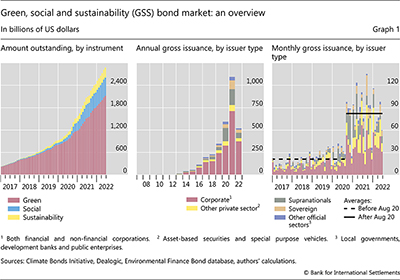

پایگاه داده اوراق قرضه پایدار BIS 5 نشان می دهد که بازار اوراق GSS به سرعت در حال گسترش است. مقدار اوراق قرضه GSS از ژانویه سال 2019 بیش از چهار برابر افزایش یافته است تا در پایان ژوئن 2022 2. 9 تریلیون دلار بایستد (نمودار 1 ، پانل سمت چپ).

یکی از ویژگی های غیرمعمول توسعه بازار اوراق بهادار GSS ، ورود دیررس صادرکنندگان Sovereign (نمودار 1 ، پنل مرکز) است. اولین اوراق قرضه سبز حاکمیت توسط لهستان و فرانسه در اوایل سال 2017 صادر شد - بیش از نه سال پس از صدور اولین اوراق قرضه سبز توسط دو فراملی ، در سال 2007-08. 6 دولت محلی و شرکت های عمومی در اقتصادهای پیشرفته 7 اوراق قرضه GSS را در اوایل دهه 2010 صادر کردند تا بتوانند پروژه های خاص سازگار با محیط زیست را تأمین کنند ، به عنوان مثال برای بهبود کیفیت آب و بهره وری انرژی یا حمایت از پاکسازی آلودگی. حتی شرکت ها و بانک های غیر مالی شروع به صدور اوراق قرضه سبز قبل از حاکمیت کردند که اولین شماره توسط اشخاص در فرانسه در سال 2013 بود.

با این حال ، صدور حاکمیت از زمان همه گیر به ویژه افزایش یافته است. در پایان سال 2019 ، سهم صادرکنندگان حاکم در کل اوراق قرضه GSS تنها 4. 2 ٪ بود ، اما تا پایان ماه 2022 به 7. 5 ٪ افزایش یافت. در آن زمان ، 38 حاکمیت از پنج قاره با عنوان United شماره های GSS را به ارمغان آورده بودند. کشورها به طور قابل توجهی غایب هستند. چندین کشور در آمریکای لاتین (به عنوان مثال شیلی و مکزیک) هر سه نوع پیوند پایدار را صادر کرده اند.

در دوره 2020-21 ، شتاب ویژه ای در بازار اوراق قرضه GSS وجود داشت. صدور ناخالص ماهانه از آگوست سال 2020 به طور متوسط 88 میلیارد دلار بوده است ، در مقایسه با حدود 30 میلیارد دلار در سه سال گذشته (نمودار 1 ، پنل سمت راست). از جمله رانندگان اصلی ، حمایت مالی سخاوتمندانه در پاسخ به همه گیر Covid-19 و همچنین در حال گسترش جاه طلبی های آب و هوایی دولت ها بود.

پس از آغاز بیماری همه گیر ، بازار اوراق بهادار اجتماعی نسبتاً کوچک به دلیل افزایش نیازهای اجتماعی ، به ویژه در مورد ارائه خدمات و تجهیزات مراقبت های بهداشتی ، از دولت ها و سازمان های دولتی (به عنوان مثال آژانس های تأمین مالی مسکن در ایالات متحده) افزایش یافته است. در نتیجه ، بخش دولتی حدود 80 ٪ از کل اوراق قرضه اجتماعی صادر شده در سالهای 2020-2020 را به خود اختصاص داده است. در نیمه اول سال 2022 ، صدور ناخالص اوراق بهادار اجتماعی در سال 40 ٪ در سال در میان بهبودی پس از ارزش گذاری در بسیاری از کشورها کاهش یافته است.

صدور اوراق قرضه سبز حاکم نیز از سال 2020 افزایش یافته است. به ویژه ، بسیاری از کشورها ، به ویژه اعضای اتحادیه اروپا (EU) ، خود را متعهد کرده اند که از افزایش هزینه های مالی برای تسریع در انتقال سبز استفاده کنند. نه تنها چندین کشور عضو اتحادیه اروپا در طول بیماری همه گیر اوراق قرضه سبز حاکمیت خود را صادر کردند (به عنوان مثال سوئد ، آلمانی ، ایتالیا و اسپانیا) ، بلکه اتحادیه اروپا نیز با هدف تأمین اعتبار بخشی از پاسخ همه گیر خود - به عنوان مثال ، 30 ٪ از بودجه Nextenerationeeu - از طریقاوراق قرضه سبز

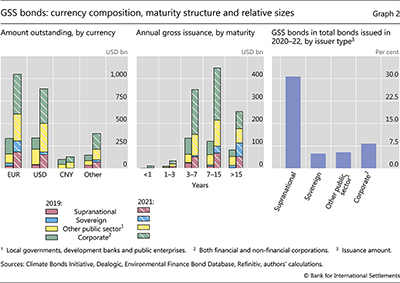

یورو و دلار آمریکا به لطف سهم شدید صادرکنندگان حاکم (نمودار 2 ، پانل سمت چپ) ، ارزهای اصلی صدور اوراق بهادار GSS باقی مانده است ، با این که فرقه های یورو سریعترین بین سالهای 2019 و 2021 رشد می کنند. نه تنها چندین کشور عضو اتحادیه اروپا وارد بازار شدند ، بلکه بسیاری از دولت های خارج از منطقه یورو که در یورو برای جذب سرمایه گذاران نهادی اروپایی صادر شده اند. سهم اوراق قرضه GSS که در سایر ارزها ذکر شده است نیز با گذشت زمان افزایش یافته است ، عمدتاً به این دلیل که سایر بخش های دولتی و صادرکنندگان شرکت ها معمولاً در ارزهای صلاحیت خود صادر می کنند.

اوراق قرضه حاکمیت تمایل به طولانی ترین سررسید در جهان GSS دارد. تقریباً دو سوم از مشکلات حاکمیتی در سال 2021 بیش از 15 سال است (نمودار 2 ، پانل مرکز). مرجع پولی سنگاپور با یک اوراق بهادار افتتاحیه سبز 50 ساله در اوت 2022 با افزایش 2. 4 میلیارد دلار ، طولانی ترین اوراق قرضه سبز که توسط یک حاکم صادر شده است ، آخرین نمونه را ارائه داد. در مقابل ، 41 ٪ از اوراق قرضه GSS شرکتی بلوغ کمتر از هفت سال دارند. بین سالهای 2019 و 2021 ، صادرکنندگان شرکت ها نیز تنور صدور خود را افزایش داده اند.

ابزارهای GSS با وجود رشد سریع آنها از زمان همه گیر ، سهم نسبتاً کمی از صدور اوراق بهادار از سال 2020 تا 2022 را نشان می دهد. این سهم که در حدود 5 ٪ ایستاده است ، برای بخش حاکمیت (دولت مرکزی) کمترین است ، با سایر نهادهای بخش دولتی نیز به همین ترتیب کم است. در مورد شرکت ها (چه مالی و چه غیر مالی) ، کمی بیش از 8 ٪ از کل صدور اوراق قرضه آنها ابزارهای سبز (نمودار 2 ، پانل سمت راست) بودند. مؤسسات مالی بین المللی (Supranations) این استثناء هستند و بیش از 30 ٪ از کل اوراق قرضه خود را از طریق ابزارهای سبز افزایش می دهند.

چالش ها و گزینه های جدید

در حالی که حرکت صدور اوراق قرضه GSS حاکمیت تقویت شده است ، چالش های ساختاری باقی مانده است. در عین حال ، صدور حاکمیت می تواند با ایجاد بهترین شیوه ها در تأیید و گزارش ، تأثیر مثبتی در توسعه بازار اوراق بهادار GSS داشته باشد. اکنون با توجه به اندازه غالب آنها در سازهای GSS (نمودار 1 ، پانل سمت چپ) ، ما در مورد این نقاط با تمرکز بر اوراق قرضه سبز توضیح می دهیم. علاوه بر این ، بررسی خارجی و گزارش تأثیر برای این کلاس باند متداول است.

قارچ درآمدهای مالی

قارچ درآمدهای مالی به طور گسترده ای به عنوان یکی از اصول مدیریت مالی عمومی دیده می شود. در برخی از کشورها ، این قانون اساسی یا قانون اساسی نوشته شده است (به OECD (2014) مراجعه کنید). این یک چالش برای بسیاری از صادرکنندگان حاکم اوراق قرضه سبز است ، که نمی توانند به طور قانونی خود را متعهد به استفاده از درآمد اوراق بهادار برای یک هدف خاص سبز کنند. در حالی که این مورد برای همه حاکمیت ها (Domínguez-Jiménez و Lehmann (2021)) اینگونه نیست ، بودجه های عمومی در معرض تغییرات مکرر هستند ، و بنابراین به طور بالقوه استفاده های دیگری غیر از موارد پیش بینی شده برای درآمد حاصل از یک پیوند سبز موجود است.

به همین ترتیب ، چارچوب بیشتر اوراق قرضه سبز حاکم تضمین نمی کند که سرمایه گذاری های جدید سبز با استفاده از درآمد اوراق قرضه انجام شود. در بسیاری از موارد ، وجوه می تواند برای تأمین هزینه های گذشته استفاده شود (کرامر (2020)). برخی از حاکمیت ها سعی کرده اند با ارتکاب نسبت-به عنوان مثال حداقل 50 ٪-از درآمد حاصل از هزینه های یک ساله یا ترکیبی از هزینه های فعلی و آینده ، این مسئله را برطرف کنند.

اوراق قرضه حاکمیت ، بررسی خارجی سبز و ارزیابی تأثیر

بهترین شیوه های خوب تدوین شده در بازارهای اوراق قرضه سبز در پشت نگرانی های عمومی در مورد شستشوی سبز ، یا تمایل به صادرکنندگان یا کارگزاران به سوء استفاده از مزایای زیست محیطی انواع مختلف امنیت اهمیت یافته است (بولتون و همکاران (2022) ، بوریو و همکاران (2022)). بنابراین در طبقه بندی ها و سایر اشکال طبقه بندی ارزش زیادی وجود دارد که هدف آن بهبود و استاندارد سازی تعاریف سبز است. گفته می شود ، تلاش هایی برای افزایش اعتبار بررسی های خارجی و گزارش در مورد تخصیص و تأثیر (Ehlers and Packer (2017) ، NGFS (2022)) لازم است.

علی رغم چالش های خودشان - و برای پرداختن به آنها تا حدودی - حاکمیت نقش اساسی در ترویج استانداردها برای طبقه بندی باند سبز و تأیید آنها داشته است. تا به امروز ، تمام 38 دولت مرکزی که اوراق قرضه سبز حاکم را صادر می کنند ، چارچوب اوراق قرضه سبز را اعلام کرده اند ، همه مطابق با اصول انجمن بین المللی بازار سرمایه (ICMA). 8 چارچوب صدور آنها نمونه های واضح ، قابل رویت و جاه طلبانه را نشان داده است. ما به نوبه خود چند جنبه از این چارچوب ها را مورد بحث قرار می دهیم.

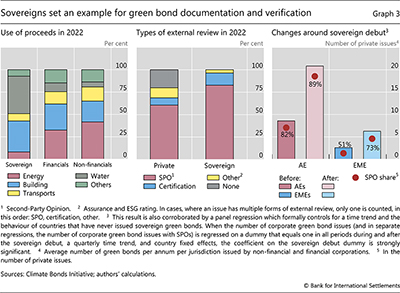

مسائل مربوط به اوراق قرضه سبز حاکم از نظر اعتماد به بررسی های خارجی متمایز است. نکته مهم این است که همه صادرکنندگان حاکم ، مهر و موم تأیید حداقل از یک و اغلب انواع ارائه دهنده خدمات تخصصی ارائه می دهند. در مقابل ، به اندازه یک پنجم اوراق قرضه سبز شرکت ها توسط صادرکننده بدون هیچ گونه بررسی خارجی (نمودار 3 ، پانل سمت چپ) به عنوان سبز خود برچسب گذاری می شوند.

فراتر از تأیید استفاده از درآمد ، ارزیابی تأثیر سطح دیگری از اطمینان را ارائه می دهد که اوراق قرضه سبز به مزایای زیست محیطی می رسند. تمام چارچوبهای موجود در باند سبز حاکمیت نیاز به گزارش تأثیر محیط زیست دارند. 9 با چنین گزارش هایی ، حاکمیت ها به دنبال این هستند که اهداف پایداری حتی در صورت وجود محدودیت های قارچ ، اولویت واقعی باشد. در مقایسه ، گزارش تأثیر هنوز هم برای اوراق قرضه سبز شرکت ها کم است. تاکنون فقط برای صادرکنندگان اوراق قرضه سبز شرکت داوطلبانه بوده است و در صورت انجام آن ، گزارش های مربوط به دامنه ها و روش ها ممکن است در بین صادرکنندگان متفاوت باشد (NGFS (2022)).

به نظر می رسد صادرکنندگان Sovereign نقش رهبری را در ارتقاء بهترین شیوه ها در اوراق قرضه سبز به عهده گرفته اند. در واقع ، شواهد حاکی از آن است که موضوع افتتاح اوراق قرضه سبز حاکمیت تمایل به محکم کردن استانداردهای صدور سبز کلی در آن کشور دارد. پس از چنین موضوعی ، نه تنها تعداد سالانه مسائل مربوط به شرکتها در حوزه های قضایی افزایش می یابد ، بلکه درصد صدور شرکت ها با عقاید شخص دوم نیز چنین می شود. این گرایش در هر دو اقتصاد پیشرفته و نوظهور بازار (نمودار 3 ، پانل سمت راست) مشهود است.

اوراق قرضه مرتبط با پایداری: گزینه جدید "سبز" برای حاکمیت

SLB ها گزینه ای را ارائه می دهند که حاکمیت ها می توانند برای رفع چالش های مربوط به صدور اوراق قرضه سبز موجود (و سایر ابزارهای استفاده از برنامه) کشف کنند. 11 SLB ابزاری با اهداف عملکرد پایداری از پیش تعریف شده است که صادرکننده متعهد می شود تا یک تاریخ مشخص ("تاریخ رویداد مجازات") ملاقات کند. اگر اهداف برآورده نشوند ، صادرکننده در معرض مجازات قرار می گیرد ، مکانیسمی که در مورد اوراق قرضه سبز معمولی وجود ندارد. بنابراین ، بر خلاف استفاده از اوراق قرضه ، SLB ها به صادرکنندگان آزادی می دهند که چگونه می توانند از درآمد حاصل از هر مسئله خاص استفاده کنند ، که باعث افزایش سازگاری SLB ها با الزامات قابل اعتماد بودن بدهی عمومی می شود.

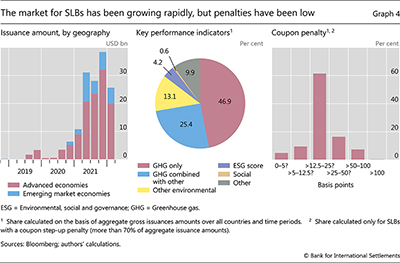

بازار SLB در تمام انواع صادرکننده هنوز نوپا است اما به سرعت در حال رشد است. رشد در سال 2021 به طور قابل توجهی برداشت و شامل صدور AE و EME (نمودار 4 ، پانل سمت چپ). 13 اولین (و تاکنون فقط) حاکمیت برای صدور SLB شیلی بود ، در مارس 2022.

یکی دیگر از مزیت های SLB ها ، به ویژه برای حاکمیت ، سیگنالینگ قوی 14 برای دستیابی به اهداف سیاست های سطح آب و هوایی سطح بالا مانند توافق نامه پاریس است. اوراق قرضه سبز معمولی ممکن است منجر به کاهش مواد انتشار کربن نشود ، حتی اگر استفاده قول داده شده از عواید به نامه برآورده شود (Ehlers et al (2020)). از طرف دیگر SLB ها می توانند مستقیماً با کاهش انتشار گازهای گلخانه ای از طریق انتخاب قراردادی نشانگر عملکرد کلیدی (KPI) (نمودار 4 ، پنل مرکزی) مرتبط شوند. علاوه بر این ، هدف کاهش انتشار گازهای گلخانه ای با تعیین هدف عملکرد پایداری پیمانکاری (SPT) می تواند با توافق نامه پاریس مطابقت داشته باشد (به عنوان مثال کاهش 50 ٪ تا سال 2030).

برای SLB ها برای دستیابی به ارتباط بازار و تشویق صادرکنندگان برای دستیابی به اهداف اعلام شده ، تنظیم مناسب پارامترهای قراردادی ضروری است. این شامل KPI ها ، SPT های مرتبط و مجازات ها در هنگام از دست رفتن SPT ها است.

یک مشکل اساسی در مورد حاکمیت این است که ، در عمل ، مجازات ها را نمی توان به اندازه کافی بالا تعیین کرد تا انگیزه های مالی مادی برای تحقق اهداف پایداری ایجاد کند. هزینه های سالانه لازم برای دستیابی به یک مسیر انتشار ملی مطابق با توافق نامه پاریس برای بخش انرژی به تنهایی به چند درصد از تولید ناخالص داخلی است. این کوتوله هرگونه افزایش مربوط به مجازات در هزینه خدمات اوراق بهادار (IEA (2021)). به طور واضح ، پله های کوپن در بیشتر موارد 25 امتیاز پایه یا کمتر (نمودار 4 ، پانل سمت راست) ، از جمله در مورد SLB شیلی است. 16

به حدی که یک مجازات مالی تأثیر سیگنالینگ مهمی برای سرمایه گذاران داشته باشد ، هنوز هم می تواند به عنوان وسیله تعهد حاکمیت باشد. تعیین پنالتی بسیار پایین ، همانطور که احتمالاً عملکرد فعلی بازار است ، ممکن است اعتبار تعهد به دستیابی به اهداف تعیین شده را کاهش دهد (Kölbel و Lambillon (2022)). برعکس ، مجازات های به اندازه کافی بالا که توسط مردم به عنوان ماده ای-همراه با درک عموم از مزایای بلند مدت از تحقق یک هدف پایداری-دیده می شود-می تواند به عنوان ایجاد مشوق های مناسب برای حاکمیت تلقی شود.< Pan> به حدی که یک مجازات مالی دارای اثر سیگنالینگ مهمی برای سرمایه گذاران باشد ، هنوز هم می تواند به عنوان دستگاه تعهد حاکمیت خدمت کند. تعیین پنالتی بسیار پایین ، همانطور که احتمالاً عملکرد فعلی بازار است ، ممکن است اعتبار تعهد به دستیابی به اهداف تعیین شده را کاهش دهد (Kölbel و Lambillon (2022)). برعکس ، مجازات های به اندازه کافی بالا که توسط مردم به عنوان ماده ای-همراه با درک عموم از مزایای بلند مدت از تحقق یک هدف پایداری-دیده می شود-می تواند به عنوان ایجاد مشوق های مناسب برای حاکمیت تلقی شود. به میزان مجازات مالیتأثیر سیگنالینگ مهمی برای سرمایه گذاران دارد ، هنوز هم می تواند به عنوان وسیله تعهد حاکمیت باشد. تعیین پنالتی بسیار پایین ، همانطور که احتمالاً عملکرد فعلی بازار است ، ممکن است اعتبار تعهد به دستیابی به اهداف تعیین شده را کاهش دهد (Kölbel و Lambillon (2022)). برعکس ، مجازات های به اندازه کافی بالا که توسط مردم به عنوان ماده ای-همراه با درک عموم از مزایای بلند مدت از تحقق یک هدف پایداری-دیده می شود-می تواند به عنوان ایجاد مشوق های مناسب برای حاکمیت تلقی شود.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 40