- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

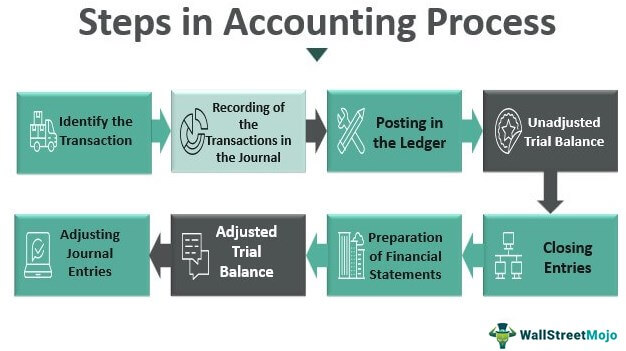

فرآیند حسابداری مجموعه ای از مراحل است که توسط نهاد تجاری برای ثبت معاملات مالی تجاری که شامل مراحل جمع آوری ، شناسایی ، طبقه بندی ، خلاصه و ضبط معاملات تجاری در کتابهای حساب شرکت استموجودیت قابل تهیه است. سود و وضعیت مالی تجارت را می توان پس از فواصل زمانی منظم مشخص کرد.

فهرست مطالب

مراحل در فرآیند حسابداری

مراحل مختلف فرآیند حسابداری عبارتند از:

شما می توانید از این تصویر در وب سایت ، الگوهای و غیره خود استفاده کنید ، لطفاً پیوند انتساب را در اختیار ما قرار دهید که چگونه می توان انتساب را ارائه داد؟لینک مقاله برای لینک پیوند برای مثال: منبع: مراحل در فرآیند حسابداری (Wallstreetmojo.com)

شماره 1 - معامله را مشخص کنید

شناسایی معامله تجاری گام اولیه در روند حسابداری است. نهاد تجاری باید معاملات مالی و پولی را شناسایی کند. بنابراین ، فقط آن معاملات که پولی هستند ثبت می شوند. همچنین ، معاملات متعلق به مشاغل ثبت می شود ، و نه معاملات مالک در کتاب های حساب های تجارت گنجانده شده است.

شماره 2 - ضبط معاملات در مجله

پس از شناسایی معاملات ، مرحله دوم فرآیند حسابداری ایجاد ورود ژورنال برای هر معامله حسابداری معاملات حسابداری معاملات حسابداری فعالیتهای تجاری است که تأثیر پولی مستقیم بر امور مالی یک شرکت دارد. به عنوان مثال ، اپل که در ترازنامه خود نزدیک به 200 میلیارد دلار پول نقد و معادل پول نقد را تشکیل می دهد ، یک معامله حسابداری است. بیشتر بخوانیدنقطه ضبط معاملات مبتنی بر خط مشی است که توسط نهاد حسابداری به دنبال آن است ، یعنی حسابداری تعهدی تعهدی تعهدی یک روش حسابداری است که بلافاصله پس از انجام معامله ، درآمد و هزینه ها را ضبط می کند ، صرف نظر از زمان دریافت یا انجام پرداخت. بیشتر بخوانید یا مبنای نقدی حسابداری مبنای نقدی حسابداری حسابداری مبنای پول نقد ، یک روش حسابداری است که در آن تمام درآمدهای شرکت فقط در صورت دریافت یک دریافت نقدی واقعی حساب می شود و تمام هزینه ها هنگام پرداخت آنها به رسمیت شناخته می شود. شرکت های کوچک و افراد به طور کلی از این روش حسابداری پیروی می کنند. بیشتر بخوانیددر مبنای تعهدی حسابداری ، درآمدها و هزینه ها در دوره ای که به دست آمده و متحمل می شوند ، به ترتیب ، صرف نظر از دریافت و پرداخت واقعی نقدی ، در کتابهای نهاد ثبت می شود. با این حال ، در مورد حسابداری نقدی ، معاملات فقط در صورت دریافت/پرداخت پول واقعی ثبت می شود. در یک سیستم ورودی دوگانه ، هر معامله حداقل دو حساب را تحت تأثیر قرار می دهد ، یعنی یک حساب بدهی و یک حساب دیگر اعتبار می یابد. به عنوان مثال ، اگر خریدها به صورت نقدی انجام شود ، حساب خریدها بدهی می شود (خریدها افزایش می یابد) ، و حساب نقدی اعتبار می یابد (کاهش پول نقد).

شماره 3 - ارسال در دفترچه

پس از ضبط معامله در ژورنال ، حساب های فردی پس از آن در لجر عمومی عمومی ارسال می شود که یک دفترچه عمومی یک سابقه حسابداری است که هر معامله مالی یک شرکت را برای ارائه مطالب دقیق برای صورتهای مالی گردآوری می کند. حسابداری دوتایی نیاز به ترازنامه دارد تا اطمینان حاصل شود که مجموع سمت بدهی آن برابر با کل طرف اعتبار است. یک دفترچه عمومی با تدوین ورودی های ژورنال و اجازه محاسبات حسابداری به دستیابی به این هدف کمک می کند. بیشتر بخوانیدT به صاحب/حسابدار کمک می کند تا مانده حساب را به صورت جداگانه بشناسد. به عنوان مثال ، تمام بدهی ها و اعتبار حساب بانکی به حساب Ledger منتقل می شود ، که به دانستن افزایش و کاهش مانده حساب بانکی در یک دوره کمک می کند. سرانجام ، ما می توانیم مانده حساب بانکی را از آن تعیین کنیم.

شماره 4 - تعادل آزمایشی غیر قابل تنظیم

تراز آزمایشی شرکت آماده است تا بررسی کند که آیا بدهی ها با اعتبار برابر هستند یا خیر. هدف اصلی تراز آزمایشی شناسایی هرگونه خطایی که در طی فرایند فوق انجام شده است. تراز آزمایشی تمام مانده حساب ها را در زمان معین منعکس می کند. پس از تهیه تراز آزمایشی تراز آزمایشی تراز آزمایشی ، گزارش حسابداری است که در آن پایان توازن یک دفترچه عمومی متفاوت مطابق با مانده های آنها که در آن مبلغ بدهی در ستون بدهی ذکر شده است ، به ستون بدهی/اعتباری ارائه می شود. در ستون اعتبار ذکر شده است. کل هر دو باید برابر باشند. بیشتر بخوانید ، بررسی می شود که کل تمام اعتبارات برابر با کل بدهی ها است و اگر کل یکسان نباشد ، باید خطایی شناسایی و اصلاح شود. دلایل دیگری برای این خطا وجود دارد ، اما اولا ، یک حسابدار یک حسابدار یک حسابدار یک متخصص امور مالی است که مسئول ثبت معاملات تجاری به نمایندگی از یک شرکت ، گزارش عملکرد شرکت و صدور صورت های مالی است. بنابراین ، یک حسابدار نقش مهمی را ایفا می کند ، خواه یک نهاد داخلی کوچک باشد یا یک شرکت بزرگ چند ملیتی. بیشتر بخوانید سعی می کنید با تهیه تراز آزمایشی خطا را پیدا کنید. همچنین ، تراز آزمایشی به دانستن مانده های همه حساب ها به صورت خلاصه کمک می کند.

شماره 5 - تنظیم ورودی های ژورنال

هنگامی که مبنای تعهدی حسابداری دنبال می شود ، برخی از ورودی ها در پایان سال حسابداری انجام می شود ، مانند ورودی هزینه هایی که ممکن است متحمل شده باشد اما در مجله و ورودی های برخی از درآمد که ممکن است رزرو نشده باشدبه دست آمده توسط تجارت اما هنوز در کتاب ها ضبط نشده است. به عنوان مثال ، مبلغ بهره در سپرده ثابت هر سال به دست می آید ، اما در مبلغ سپرده ثابت جمع می شود. این درآمد سود سالانه در کتابهای حساب ثبت می شود زیرا سود سالانه به دست می آید ، مهم نیست که پس از سررسید سپرده ثابت ، مبلغ با هم دریافت می شود.

شماره 6 - تعادل آزمایشی تنظیم شده

شماره 7 - تهیه صورتهای مالی

شماره 8 - بسته های بسته شدن

سرانجام ، چرخه حسابداری با این مرحله به پایان می رسد. این ورودی ها حساب موقت حساب موقت را منتقل می کنند حساب های موقت حساب های اسمی هستند که از ابتدای سال مالی با تعادل صفر شروع می شوند. ترازو در بیانیه درآمد در پایان سال قابل مشاهده است و سپس به عنوان ذخایر و مازاد به دائمی منتقل می شود. تعادل های بیشتر را در یک حساب دائمی بخوانید. حساب های موقت حسابهایی هستند که مانده آن در یک سال حسابداری واحد مانند فروش ، خریدها ، هزینه ها و غیره به پایان می رسد. این مانده ها ابتدا به صورت درآمد و سپس به حساب دائمی منتقل می شوند ، یعنی سود/ضرر به آن منتقل می شوددرآمد حفظ شده درآمدهای حفظ شده درآمدهای حفظ شده به عنوان درآمد تجمعی که توسط شرکت به دست آمده تا تاریخ پس از تعدیل توزیع سود سهام یا سایر توزیع ها به سرمایه گذاران شرکت تعریف می شود. این به عنوان بخشی از حقوق صاحبان مالک در سمت مسئولیت ترازنامه شرکت نشان داده شده است. حساب بیشتر را بخوانیدباید پاک شد که فقط حساب های موقت بسته هستند ، نه دائمی (حساب هایی که حساب های ترازنامه مانند دارایی های ثابت ، بدهکاران ، موجودی و غیره هستند)

نتیجه

بنابراین ، فرایند حسابداری شامل مراحلی است که برای ضبط ، طبقه بندی ، جمع بندی و غیره دنبال می شود. معامله مالی مشاغل که در آن فرآیند با شناسایی معامله شروع می شود و عمدتاً با تهیه صورتهای مالی که در نهایت استفاده می شود و پایان می یابدارزیابی شده توسط کاربران تجارت.

مقالات توصیه شده

این راهنمایی برای مراحل در فرآیند حسابداری و تعریف آن بوده است. در اینجا ما در مورد هشت مرحله مهم فرآیند حسابداری بحث می کنیم. ممکن است در مورد بودجه از مقالات زیر اطلاعات بیشتری کسب کنید -

دوره بانکی سرمایه گذاری رایگانپایه و اساس بانکداری سرمایه گذاری ، مدل سازی مالی ، ارزیابی ها و موارد دیگر را بیاموزید.

به Wallstreetmojo YouTube بپیوندید

دوره اکسل رایگانخانم اکسل را از ابتدا بیاموزید. فرمول های مستر اکسل ، نمودارها ، میانبرها با 3+ساعت ویدیو.

به اینستاگرام Wallstreetmojo بپیوندید

دوره مدل سازی مالی رایگانیادگیری مدل سازی مالی در اکسل با این راهنمای گام به گام (مطالعه موردی Colgate)

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 43