- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

قیمت اوراق بهادار ویژه که به عنوان نکات شناخته می شود می تواند بینشی در مورد چگونگی مشاهده سرمایه گذاران چشم انداز تورم آینده ارائه دهد. تحقیقات جدید از یک مدل ساختار اصطلاح جدید از بازده اسمی و واقعی استفاده می کند تا تخمین بزند که حق بیمه نقدینگی تعبیه شده در قیمت این اوراق بهادار با گذشت زمان متفاوت بوده است. حسابداری برای تغییر در حق بیمه به ویژه تخمین انتظارات تورم را در زمینه اقدامات مبتنی بر بازار جبران تورم ، به ویژه در آخرین بحران مالی افزایش می دهد.

نقدینگی دارایی های مالی برای سرمایه گذاران اهمیت دارد و بنابراین تأثیر آن بر قیمت بازار است. این حتی در مورد کمترین دارایی های خطرناک ، از جمله اوراق بهادار صادر شده توسط خزانه داری ایالات متحده نیز صادق است. در این نامه ، ما بر ریسک نقدینگی در بخشی از بازار معروف به اوراق بهادار محافظت شده از تورم خزانه داری (نکات) تمرکز می کنیم. اینها اوراق بهادار خزانه داری هستند که کوپن و پرداخت اصلی آنها همراه با شاخص قیمت مصرف کننده (CPI) ، یک اندازه گیری مشترک از تورم است. در نتیجه ، نکات سرمایه گذاران را برای فرسایش قدرت خرید به دلیل تورم قیمت جبران می کند و بنابراین عملکرد آنها به صورت واقعی ارائه می شود. در مقابل ، اوراق بهادار استاندارد خزانه داری کوپن های اسمی ثابت را برای یک مدیر شناخته شده پرداخت می کنند و از این رو عملکرد اسمی را ارائه می دهند.

تفاوت بین بازده اسمی و واقعی همان بلوغ به عنوان تورم Breakeven (BEI) شناخته می شود. این یک معیار مبتنی بر بازار جبران تورم است که به طور گسترده برای ارزیابی انتظارات تورم شرکت کنندگان در بازار مالی استفاده می شود. با این حال ، دو موضوع با استفاده از BEI برای این منظور وجود دارد. اول ، BEI حاوی حق بیمه ریسک تورم است که سرمایه گذاران بازده اضافی نیاز به عدم اطمینان تورم آینده دارند. این حق بیمه تخفیف در اوراق بهادار است که هیچ گونه محافظت از تورم را فراهم نمی کند. دوم ، تفاوت در نقدینگی بازار بین خزانه ها و نکات وجود دارد زیرا نکاتی دارای گسترش گسترده تر پیشنهادات و اندازه های تجاری کوچکتر هستند (فلمینگ و کریشنان 2012). به دلیل نقدینگی ضعیف در بازار ، قیمت نکات با تخفیف قیمت شناخته می شود که به عنوان حق بیمه نقدینگی شناخته می شود و نشان دهنده ارزش فعلی هزینه های معاملاتی آینده و همچنین جبران خسارت به فرض خطر بالقوه مجبور به فروش اوراق قرضه زودرس استقیمت نامطلوباین باعث افزایش بازده و اندازه گیری انتظارات تورم از BEI می شود. چالش تجربی این است که نه حق بیمه خطر تورم و نه حق بیمه نقدینگی به طور مستقیم قابل مشاهده نیستند و بنابراین باید تخمین زده شوند.

در این نامه ، ما تحقیقات اخیر آندریاسن ، کریستینسن و ریدل (2016 ، از این پس ACR) را شرح می دهیم ، که یک مدل ساختار اصطلاح پویا جدید را معرفی می کنند که مسئله تخمین حق بیمه نقدینگی را در قیمت های نکات ارائه می دهد. از آنجا که این مدل همچنین تعدیل حق بیمه خطر تورم را فراهم می کند ، ما می توانیم BEI را برای هر دو حق بیمه تنظیم کنیم تا بینش در مورد انتظارات اساسی تورم شرکت کنندگان در بازار مالی کسب کنیم. با توجه به اهمیت نسبی حسابداری برای هر حق بیمه ، ما می دانیم که حذف تعدیل حق بیمه نقدینگی نکات منجر به عدم درک چشمگیر چشم انداز تورم در بین شرکت کنندگان در بازار مالی می شود ، همانطور که در قیمت های خزانه ها و نکاتی که به ویژه در آن شدید است ، منعکس می شوداوج بحران مالی.

یک مدل تنظیم نقدینگی از بازده اسمی و واقعی

ACR الگوی موجود از بازده های اسمی و واقعی را که در کریستینسن ، لوپز و روودبوش (2010 ، از این پس CLR) شرح داده شده است ، با عاملی برای گرفتن حق بیمه نقدینگی در قیمت های نکات تقویت می کند. این ایده را ضبط می کند که میزان اوراق بهادار برجسته در اوراق بهادار "خرید و نگهدارنده" سرمایه گذاران قفل شده و از این رو برای تجارت با گذشت زمان در دسترس نیست.

ما می توانیم فاکتور نقدینگی موجود در مدل ACR را از بارگذاری آن در قیمت گذاری نکات شناسایی کنیم ، که تابعی از زمان صدور و زمان باقی مانده به بلوغ است. زمان انتشار به عنوان یک پروکسی برای چگونگی تغییرات بی نظیر در دارایی سرمایه گذاران خرید و نگهدارنده از یک نکات خاص امنیت بر حق بیمه نقدینگی آن تأثیر می گذارد. زمان باقیمانده بلوغ نشان می دهد که چقدر زمان برای ادامه این روند باقی مانده است ، بنابراین ما از آن برای تولید تخفیف مناسب برای تنظیم ریسک استفاده می کنیم. این دو ویژگی برای هر نکته منحصر به فرد است و برای تعیین اندازه حق بیمه نقدینگی آن مورد نیاز است. عوامل باقیمانده در مدل با عوامل موجود در مدل CLR یکسان هستند. آنها نمایانگر الگوهای کلی در سطح و شکل منحنی های عملکرد اسمی و واقعی هستند که در جهان غالب می شوند بدون هیچ گونه اصطکاک برای تجارت در بازارهای مالی.

برای برآورد مدل و شناسایی فاکتور نقدینگی ، ما ACR را دنبال می کنیم و از قیمت های تاریخی برای کل جهان نکات پنج و ده ساله صادر شده از زمان آغاز بازار نکات در سال 1997 استفاده می کنیم. به طور خاص ، ما از داده های پایان ماه استفاده می کنیماز 31 ژوئیه 1997 ، تا 31 آگوست 2016 ، در بلومبرگ موجود است. برای هر نکات ، ما داده ها را در تاریخ صدور رسمی آن شروع می کنیم و یک سال قبل از بلوغ آن پایان می دهیم تا از قیمت های نامنظم نزدیک به انقضا جلوگیری کنیم. سرانجام ، ما یک نمونه استاندارد از بازده خزانه داری اسمی از Gürkaynak ، Sack و Wright (2007) را در این تخمین قرار می دهیم.

نکات حق بیمه نقدینگی

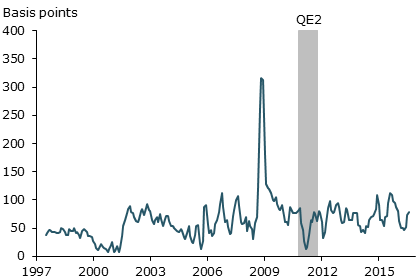

به طور کلی ، ما به ریسک نقدینگی فکر می کنیم که تأثیر منفی بر قیمت بازار و یا به طور معادل آن ، دلالت بر بازده بالاتر برای نکات فردی دارد. با این حال ، مدل ACR به اندازه کافی انعطاف پذیر است که در صورت فراخوانی داده ها ، حق بیمه نقدینگی منفی را فراهم می کند. ما اثر حق بیمه نقدینگی را با محاسبه بازده مناسب برای هر نکته با و بدون فاکتور نقدینگی شناسایی می کنیم. سپس بر اساس تفاوت در مقدار مناسب ، حق بیمه نقدینگی را پشت سر می گذاریم. با در نظر گرفتن میانگین این تخمین های حق بیمه نقدینگی بیش از همه نکات مربوط به معاملات در هر مقطع زمانی ، میانگین نکات مربوط به نقدینگی سری حق بیمه نشان داده شده در شکل 1 را تولید می کند.

شکل 1 میانگین تخمین زده شده نکات نقدینگی حق بیمه

ما در مرحله بعد تجزیه و تحلیل آماری اضافی برای ارزیابی عوامل تعیین کننده این حق بیمه نقدینگی انجام می دهیم. به طور خاص ، ما رگرسیون استاندارد را با میانگین نکات حق بیمه نقدینگی نشان داده شده در شکل 1 به عنوان متغیر وابسته و تعدادی از عوامل توضیحی که تصور می شود برای نقدینگی بازار به طور خاص یا نقدینگی بازار اوراق بهادار مهمتر است ، اجرا می کنیم.

نتایج نشان می دهد که نکات حق بیمه نقدینگی با عوامل مرتبط با عدم اطمینان اقتصادی از جمله شاخص نوسانات بازار سهام VIX و با اقدامات اصطکاک بازار مالی مانند بازده بین اوراق بهادار خزانه داری و خزانه های فصلی قابل مقایسه ، شناخته شده ، ارتباط مثبت دارد. به عنوان حق بیمه در حال اجرا. علاوه بر این ، شواهدی وجود دارد که نشان می دهد خریدهای دارایی در مقیاس بزرگ مانند فدرال رزرو در پاسخ به بحران مالی 2007-08 و پیامدهای آن ممکن است بر عملکرد بازار مالی تأثیر بگذارد. این شکل نشان می دهد که در دومین برنامه خرید دارایی در مقیاس بزرگ فدرال رزرو ، که معمولاً با عنوان QE2 شناخته می شود ، نشان می دهد که شامل 26 میلیارد دلار خرید نکات است. این با تجزیه و تحلیل در کریستینسن و گیلان (2016) سازگار است. آنها استدلال می کنند که یک بانک مرکزی که یک برنامه خرید دارایی در مقیاس بزرگ را راه اندازی می کند ، به عنوان یک خریدار بزرگ متعهد با ترجیحات غیرمعمول عمل می کند ، زیرا برای افزایش قیمت دارایی به صورت استراتژیک معامله می کند. این امر به طور موثری شدیدترین خطر نزولی اوراق بهادار هدفمند را در حالی که این برنامه در حال کار است از بین می برد و این باعث کاهش ترس سرمایه گذاران از فشارهای نامطلوب نقدینگی می شود و به طور موقت حق بیمه نقدینگی را در اوراق بهادار هدفمند کاهش می دهد.

انتظارات تورم مدل شده

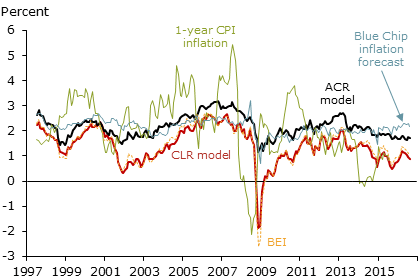

ما در مرحله بعد چگونگی تنظیم حق بیمه نقدینگی در قیمت های نکات ، بر ارزیابی مدل از چشم انداز تورم زیرین خزانه داری و قیمت ها تأثیر می گذارد. شکل 2 برآورد مدل تورم مورد انتظار شرکت کنندگان در بازار مالی را برای سال بعد نشان می دهد. خط قرمز تخمین از مدل CLR را نشان می دهد که هیچ گونه تعدیل خطر نقدینگی را در قیمت های نکات ایجاد نمی کند ، در حالی که خط سیاه تخمین را از مدل ACR نشان می دهد که برای نکات مربوط به حق بیمه نقدینگی تنظیم می شود.

شکل 2 تورم انتظار یک ساله

اول، ما متذکر می شویم که هر دو سری به طور قابل توجهی همانطور که انتظار می رود با توجه به تغییر محیط اقتصادی در 20 سال گذشته متفاوت است. دوم، تخمین تعدیل شده نقدینگی از مدل ACR، بالاتر و روان تر است و به طور متوسط حدود 0. 75 درصد بالاتر از برآورد مدل CLR است. زمانی که حق بیمه نقدینگی TIPS بالاتر از حد متوسط باشد، تفاوت بین این دو سری بزرگ تر است، مانند اوایل دهه 2000 و حوالی اوج بحران مالی در اواخر سال 2008. به طور شهودی، این زمان هایی است که محاسبه حق بیمه نقدینگی در قیمت های TIPS اهمیت دارد. اکثر. اما نکته مهم این است که حتی در خارج از این دوره ها معمولاً فاصله قابل توجهی بین دو برآورد انتظارات تورمی وجود دارد.

دوم، ما توجه می کنیم که BEI یک ساله محاسبه شده (خط چین زرد) نزدیک به تورم مورد انتظار یک ساله از مدل CLR است. به دلیل عدم تعدیل نقدینگی در این مدل، تفاوت این دو سری برابر با حق بیمه ریسک تورمی است که در افق یک ساله ناچیز است. از این رو، برای درک تغییر در BEI، حق بیمه نقدینگی TIPS از نظر اهمیت مرتبه ای بالاتر از حق بیمه ریسک تورم است.

برخلاف مدل CLR، تورم مورد انتظار یک ساله از مدل ACR نزدیک به انتظارات تورمی یک ساله است که در نظرسنجی های پیش بینی کنندگان اقتصادی مانند شاخص های اقتصادی بلو چیپ (خط آبی روشن) منعکس شده است. با فرض دقیق بودن پیش بینی های نظرسنجی، این شواهد نشان می دهد که تعدیل حق بیمه نقدینگی TIPS در مدل ACR می تواند توانایی آن را برای پیش بینی تورم آینده بهبود بخشد. با این حال، از آنجایی که هر دو سری مدل برآوردهای نمونه کامل را نشان می دهند، نمی توان از آنها در ارزیابی رسمی پیش بینی استفاده کرد. با این حال، مقایسه آنها با تورم CPI سال به سال بعدی (خط سبز) می تواند به ارزیابی منطقی بودن برآوردها کمک کند. تورم مورد انتظار یک ساله از مدل CLR از CPI که با میانگین تفاوت ها و اختلاف ریشه میانگین مجذور اندازه گیری می شود فاصله بیشتری دارد. بنابراین، این همچنین نشان می دهد که حسابداری نقدینگی TIPS می تواند به بهبود توانایی مدل ACR برای پیش بینی تورم کمک کند. با این حال، با توجه به اینکه سری های مدل، تخمین های نمونه کامل هستند، ما نسبت به نتیجه گیری نهایی از این مقایسه احتیاط می کنیم و ارزیابی رسمی عملکرد پیش بینی تورم خارج از نمونه آن ها را به تحقیقات آینده واگذار می کنیم.

نتیجه

در این نامه ، ما تحقیقات جدیدی را توصیف می کنیم که از یک مدل ساختار اصطلاح جدید بازده اسمی و واقعی برای برآورد حق بیمه نقدینگی تعبیه شده در قیمت نکات استفاده می کند. سپس ما از این تخمین ها برای تنظیم اقدامات مبتنی بر بازار جبران تورم و استخراج انتظارات تورم تعبیه شده سرمایه گذاران استفاده می کنیم. نتایج نشان می دهد که حق بیمه نقدینگی نکات از زمان شروع بازار نکات در سال 1997 کاملاً متفاوت بوده است. بنابراین ، نقدینگی یک عامل خطر قابل توجه در قیمت گذاری نکات را نشان می دهد. ما همچنین نشان می دهیم که حسابداری برای حق بیمه نقدینگی ارزیابی مدل از انتظارات تورم شرکت کنندگان در بازار را از نظر مادی تغییر می دهد. به طور خاص ، چشم انداز تورم یک سال به طور متوسط حدود 0. 75 ٪ بالاتر است که ما حق بیمه نقدینگی را به خود اختصاص می دهیم. این یافته ها تأکید می کند که اقدامات مبتنی بر بازار جبران تورم مانند BEI نباید به طور خودکار با انتظارات تورم سرمایه گذاران برابر شود.

مارتین م. آندریاسن استاد دانشگاه آرهوس ، دانمارک است.

جنس H. E. کریستینسن مشاور تحقیقاتی در بخش تحقیقات اقتصادی بانک مرکزی فدرال رزرو سانفرانسیسکو است.

منابع

آندریاسن ، مارتین م. ، جنس H. E. کریستینسن ، و سیمون ریدل. 2016. "نکات حق بیمه نقدینگی."نسخه خطی منتشر نشده ، FRB سان فرانسیسکو.

کریستنسن ، جنس H. E. و جیمز م. گیلان. 2016. "آیا کاهش کمی بر نقدینگی بازار تأثیر می گذارد؟"مقاله کار FRB سانفرانسیسکو 2013-26.

کریستنسن ، جنس H. E. ، خوزه A. لوپز و گلن دی. روودبوش. 2010. "انتظارات تورم و حق بیمه خطر در یک مدل بدون داوری بازده اسمی و واقعی."مجله پول ، اعتبار و بانکداری 42 S1 ، صص 143-178.

فلمینگ ، مایکل جی. ، و نیل کریشنان. 2012. "ریزساختار بازار نکات."بررسی سیاست اقتصادی FRB نیویورک 18 (1) ، صص 27-45.

Gürkaynak ، Refet S. ، Brian Sack و Jonathan H. Wright. 2007. "منحنی عملکرد خزانه داری ایالات متحده: 1961 تا به امروز."مجله اقتصاد پولی 54 (8) ، صص 2،291 2،304.

نظرات بیان شده در نامه اقتصادی FRBSF لزوماً منعکس کننده نظرات مدیریت بانک مرکزی فدرال رزرو سانفرانسیسکو یا هیئت مدیره سیستم ذخیره فدرال نیست. این انتشار توسط آنیتا تاد ویرایش شده است. مجوز چاپ مجدد باید به صورت کتبی بدست آید.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 54