- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

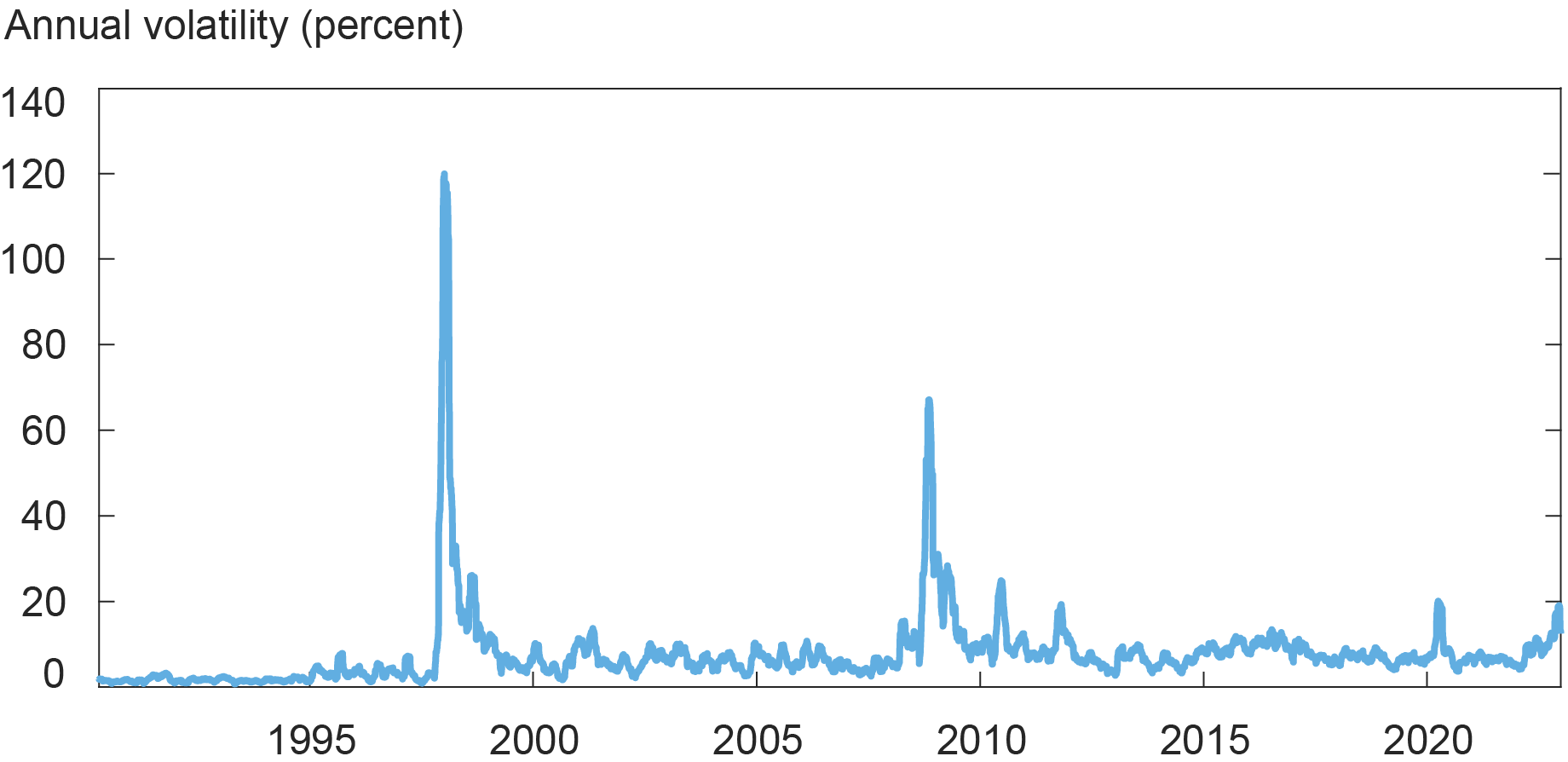

مشتقات ارزی (FXD) ابزاری اساسی برای شرکت ها برای محافظت از ریسک FX است و به ویژه برای صادرات یا واردات بنگاه ها در بازارهای نوظهور از اهمیت ویژه ای برخوردار است. این امر به این دلیل است که نوسانات FX می تواند بسیار زیاد باشد - تا 120 درصد در سال برای برخی از ارزهای در حال ظهور بازار در طول قسمت های استرس - با این حال اکثریت قریب به اتفاق معاملات بین المللی ، تقریباً 90 درصد ، به دلار آمریکا (USD) یا یورو (EUR) صورتحساب می شوند. بشرهنگامی که چنین ابزارهای محافظت کننده از نظر کمتری برخوردار هستند ، چه اتفاقی برای فعالیت های اقتصادی واقعی بنگاه ها می افتد؟در این پست ، بر اساس گزارش کارکنان مرتبط من ، من از داده های سطح قرارداد FXD با هم جمع آوری شده و از یک آزمایش شبه طبیعی در کره جنوبی استفاده می کنم تا اثرات واقعی محافظت از Hedging را با استفاده از FXD اندازه گیری کنم.

استرس اقتصادی می تواند نوسانات گسترده ای را برای ارزهای در حال ظهور ایجاد کند

استفاده از مشتقات FX در حال افزایش است

استفاده از FXD توسط شرکت ها در بیست سال گذشته در حال افزایش است. در سال 2022 ، براساس داده های بانک برای شهرک های بین المللی (BIS) ، ارزش مفهومی از FXD بدون نسخه برجسته توسط شرکتهای غیر مالی در سطح جهان تقریباً 15 تریلیون دلار بود که افزایش قابل توجهی از 5 تریلیون دلار در سال 2000 بود. با وجود استفاده گسترده از FXD ها و اهمیت بالقوه آنها ، در مورد اثرات محافظت از FXD بر تجارت بین المللی اطلاعات کمی وجود دارد. این احتمالاً تا حدودی ناشی از چالش های شناسایی است ، مهمترین آنها ، درون زایی تصمیمات محافظت از شرکت ها و همچنین دشواری در به دست آوردن داده های دانه ای در دارایی های FXD شرکت ها است.

اثرات واقعی مشتقات FX بر اساس یک آزمایش شبه طبیعی

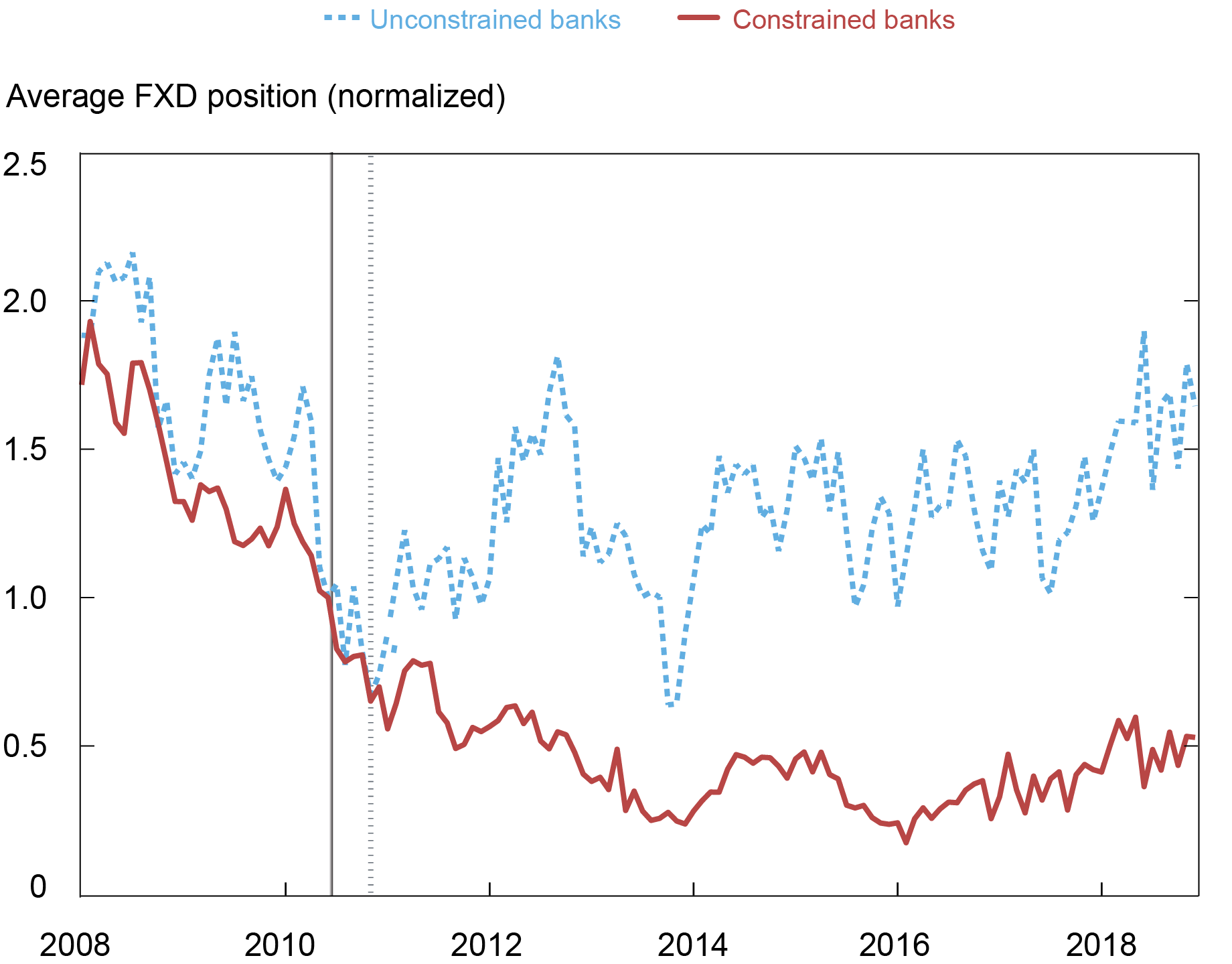

در سال 2010 ، کره جنوبی یک آیین نامه FX کلان را معرفی کرد که نسبت بانک از موقعیت های FXD به سرمایه سهام را محدود می کند. این آیین نامه به منظور دلسردی از ریسک پذیری توسط واسطه های مالی طراحی شده است. پس از اجرای ، این آیین نامه برای برخی از بانکها اما نه سایرین الزام آور بود و به من این امکان را می داد تا اثرات این دو گروه از بانک ها را مقایسه کنم. با بهره برداری از این آزمایش شبه طبیعی ، من مستند می کنم که این آیین نامه باعث کمبود ابزارهای محافظت از FX شده است ، بنابراین باعث می شود صادر کنندگان پرچین شوند ، که در نوبه خود منجر به کاهش قابل توجهی در صادرات ، به ویژه برای شرکت های کوچک که به شدت به FXD اعتماد داشتند ، منجر به کاهش قابل توجهی در صادرات شد. پرچین

برای اندازه گیری اثرات واقعی محافظت از FXD ، در سه مرحله پیش می روم. اولین تجزیه و تحلیل در سطح بانک است. من بانک های محدود (درمان) را به عنوان آنهایی که برای پایین آمدن نسبت FX D-Capital و بانک های بدون محدودیت (کنترل) خود نیاز دارند ، تعریف می کنم ، زیرا در صورت عملی شدن این آیین نامه نیازی به انجام چنین تعدیل ندارند. من نشان می دهم که ، قبل از آیین نامه ، موقعیت های FXD بانکهای درمانی و کنترل به طور موازی حرکت می کنند. با این حال ، پس از آیین نامه (که توسط اولین خط عمودی در نمودار زیر نشان داده شده است) ، می فهمم که بانکهای درمانی موقعیت های FXD خود را به میزان قابل توجهی در مقایسه با بانکهای کنترل کاهش می دهند. این یافته نشان می دهد که این آیین نامه باعث کاهش موقعیت FXD بانک ها شده است.

میانگین موقعیت FXD که توسط بانکهای محدود در مقابل بانکهای بدون محدودیت برگزار می شود

تجزیه و تحلیل من تاکنون بین تأثیرات تقاضا و عرضه تمایز قائل نیست. به عبارت دیگر ، کاهش نسبی مشاهده شده در محافظت از شرکتهایی که با بانک های محدود معامله می کردند می تواند به دلیل افزایش تقاضای محافظت از بنگاه هایی باشد که با بانک های بدون محدودیت معامله می کردند ، بر خلاف کاهش عرضه از بانک های محدود.

مجموعه دوم تجزیه و تحلیل با هدف پاسخ دادن به این سؤال با جداسازی دو اثر با استفاده از داده های سطح قرارداد FXD. با مقایسه قراردادهای بنگاه هایی که در همان صنعت هستند و از ویژگی های مشابهی برخوردار هستند ، من نشان می دهم که حمایت از صادرکنندگان با بانکهای محدود بیش از 47 درصد از حمایت از بانکهای بدون محدودیت کاهش یافته است ، و این نشان می دهد که این آیین نامه باعث کاهش عرضه FXD توسط FXD شده استبانک های محدود

مجموعه سوم تجزیه و تحلیل با هدف برآورد تأثیر بر اقتصاد واقعی است. با استفاده از کاهش عرضه FXD به عنوان شوک اگزوژن ، بررسی می کنم که آیا این امر بر صادرات شرکت تأثیر می گذارد ، که منبع اصلی قرار گرفتن در معرض خطر FX هستند. فهمیدم که بنگاه هایی که بیشتر در معرض شوک قرار داشتند ، پس از شوک ، صادرات آنها را با مقدار بیشتری کاهش می دهند. علاوه بر این ، این اثر بر روی صادرکنندگان کوچک متمرکز شده است که به شدت به محافظت از FXD متکی بودند. برای افزایش تسویه حساب یک استاندارد در قرار گرفتن در معرض یک شرکت در معرض شوک نظارتی منتقل شده توسط بانک ها ، فروش صادرات با 18. 9 درصد بیشتر برای شرکتهای با لگد زدن بالا نسبت به شرکتهای کم اهمیت کاهش یافته است.

سخنان پایانی

یافته های موجود در مقاله من چندین پیامدهای مهم دارد. اول ، آنها پیشنهاد می کنند که اصطکاک در بازار FX می تواند بر تجارت بین المللی تأثیر بگذارد. دوم ، آنها دلالت بر این دارند که FXD یک ابزار اساسی برای محافظت از شرکت ها برای مدیریت خطرات FX خود است. سوم ، آنها نشان می دهند که مقررات کلان در مورد FXD ، با هدف رفع آسیب پذیری های بخش مالی ، می تواند عواقب قابل توجهی برای بخش غیر مالی داشته باشد.

هیوون یونگ یک اقتصاددان تحقیقاتی مالی در مطالعات ریسک آب و هوا در گروه تحقیقات و آمار بانک مرکزی فدرال رزرو نیویورک است.

چگونه می توان این پست را ذکر کرد: هیوون یونگ ، "آیا محافظت از شرکت از ریسک ارزی بر فعالیت واقعی اقتصادی تأثیر می گذارد؟" ، بانک مرکزی فدرال رزرو اقتصاد خیابان آزادی نیویورک ، 12 آوریل 2023 ، https://libertystreeteconomics. newyorkfed. org/2023/04/DO-CORPORATE-HEDGING-FOREIGN-EXCHANGSE-RISK-MATFECT-EAL-ECONOMIC-فعالیت/.

شما همچنین ممکن است علاقه مند باشید:

سلب مسئولیت نظرات بیان شده در این پست از نویسنده (ها) است و لزوماً نشان دهنده موقعیت بانک مرکزی فدرال رزرو نیویورک یا سیستم ذخیره فدرال نیست. هرگونه خطا یا خطایی بر عهده نویسنده (ها) است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 34