- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

از پایین ترین سطح آنها ، سهام جهانی و ایالات متحده 17 ٪ و سهام استرالیا 13 ٪ افزایش یافته است زیرا سرمایه گذاران با شواهدی از اوج تورم ، پیش بینی شده اند که بانک های مرکزی در نزدیکی بالا ، رشد انعطاف پذیر و سود و اشتیاق به هوش مصنوعی هستند.(AI) پس از راه اندازی Chatgpt در اواخر سال گذشته با فشار آوردن سهام مرتبط. این منجر به بازده سال محکم شده است. اما آیا پایدار است؟

لیست نگرانی برای سهام

هفته های اخیر تا حدودی تحت سلطه اپرا صابون سیاسی در اطراف سقف بدهی ایالات متحده قرار گرفته است. اکنون با تعلیق سقف تا ژانویه سال 2025 با کلاهبرداری در هزینه ، به تعلیق درآمده است. هنوز هم جایی برای عقب نشینی از نظر کنگره پیش از مهلت 5 ژوئن خزانه داری وجود دارد ، اما شانس این است که یک افزایش کوتاه مدت برای سهام (که به نظر می رسد در آن مورد استفاده قرار گرفته است) فراهم می کند. چیزهابا این حال ، در حال حاضر هنوز یک لیست نگرانی بزرگ برای سهام وجود دارد:

- اول ، سود بازار سهام از پایین ترین سطح سال گذشته تاکنون به نفع بخش های دفاعی یا رشد (مانند فناوری) نسبت به چرخه و ارزش نسبت به آنچه در این مرحله طبیعی است ، به طور تنگ تر بوده است. در حقیقت ، تاکنون امسال سهام مرتبط با هوش مصنوعی همه افزایش S& P 500 را با شاخص داو جونز در واقع سال مسطح به خود اختصاص داده است.

- دوم ، شاخص های پیشرو اقتصادی همچنان به خطر بالای رکود در ایالات متحده و جاهای دیگر اشاره می کنند. این را می توان در منحنی های عملکرد مشاهده کرد و شاخص پیشرو اقتصادی ایالات متحده نیز رکود سیگنال است.

منبع: Macrobond ، Amp

- سوم ، رکود اقتصادی به معنای کاهش شدید سود شرکت است که در حال حاضر با اجماع انتظار نمی رود.

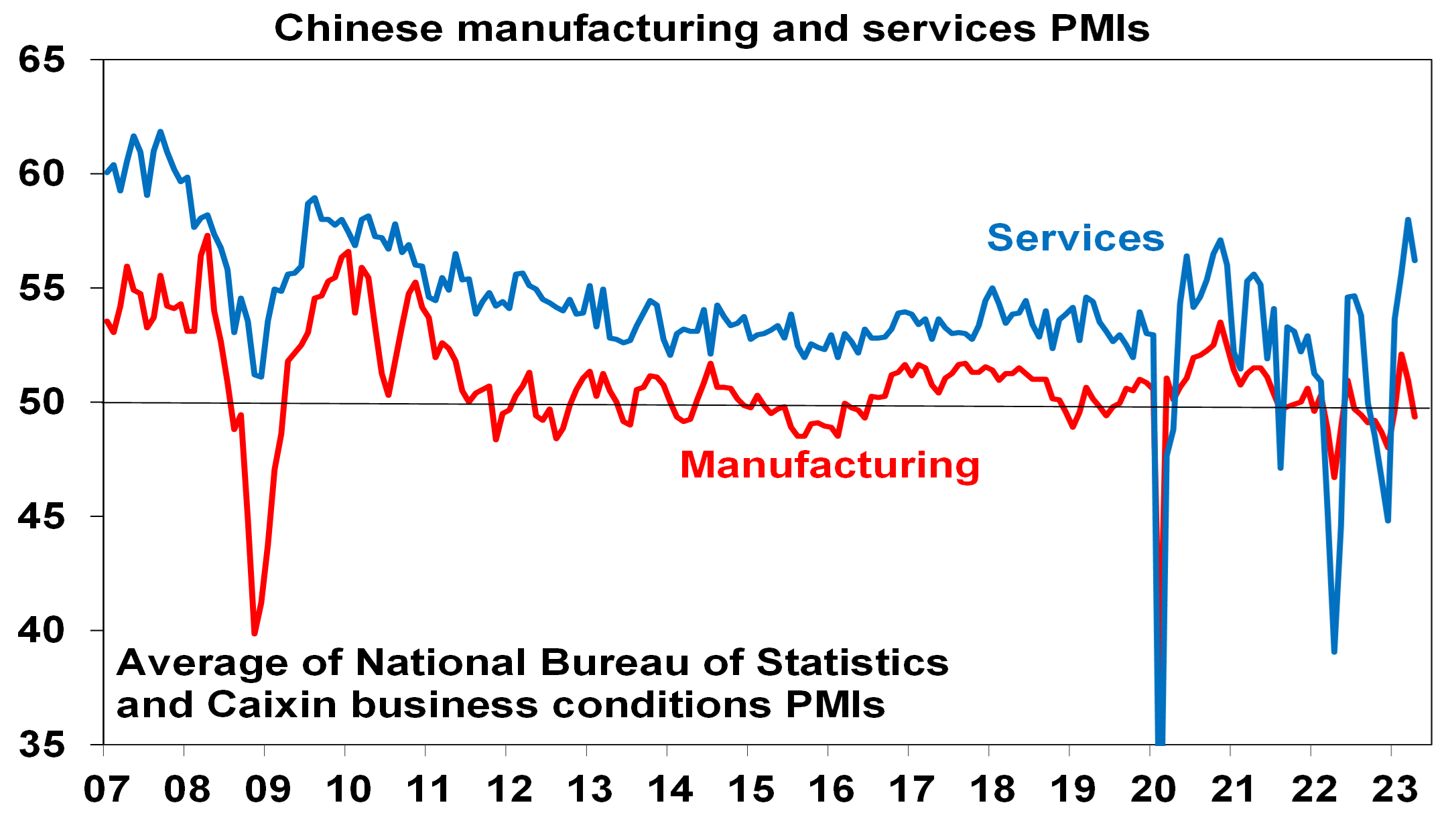

- چهارم ، بهبود اقتصادی چین ناامید شده است. به طور خاص ، بر خلاف تولید در خدمات متمرکز است. این ممکن است کمتر از انگیزه برای رشد جهانی باشد.

منبع: بلومبرگ ، آمپر

- پنجم ، ضعف در مس ، نفت (علی رغم کاهش تولید اوپک) و سایر کالاهای صنعتی حاکی از تضعیف تقاضا است و این نیز در دلار حساس به رشد استرالیا که اخیراً زیر حمایت از 0. 66 دلار قرار گرفته است ، منعکس می شود. این تا حدودی مربوط به ضعف نسبی در تولید در چین است و بخشی از آن در مورد کمبود نسبی بازار سهام استرالیا تاکنون در سال جاری توضیح می دهد - 2. 5 ٪ افزایش در مقایسه با افزایش 9 درصدی سهام جهانی.

- ششم، استرس بانکداری ایالات متحده همچنان ادامه دارد که منجر به تشدید بیشتر استانداردهای وام دهی می شود زیرا سایر بانک ها به دنبال اجتناب از تصرف فدرال هستند.

- هفتم، در حالی که سقف بدهی نزدیک به حل است، مستلزم هزینه کمتری نسبت به حالت قبلی خواهد بود (حدود 0. 2 تا 0. 3 درصد تولید ناخالص داخلی کمتر) و خروج تقویت کننده نقدینگی خزانه داری بازارهای سرمایه گذاری را فراهم کرده است.

- هشتم، در حالی که بانک های مرکزی احتمالاً در صدر قرار دارند یا نزدیک به آن هستند، آنها جنگ طلب باقی می مانند و ریسک انجام کارهای بیشتری را در پیش می گیرند. به نظر می رسد RBNZ (با نرخ نقدی 5. 5٪) و بانک کانادا (با 4. 5٪) به اوج خود رسیده اند. با این حال، بانک مرکزی اروپا (3. 25٪) و بانک انگلستان (4. 5٪) به نظر می رسد که کارهای بیشتری انجام دهند. هر دو فدرال رزرو (با 5. 13٪ و RBA (3. 85٪) در مورد تورم چسبنده نگران هستند. ما فکر می کنیم آنها به اندازه کافی کار کرده اند، اما تعصب آنها به سمت تشدید بیشتر است. در این مرحله، فدرال رزرو احتمالاً در نشست ژوئن خود متوقف می شود اما ممکن استهمچنان در نشست جولای خود کارهای بیشتری انجام دهید. در استرالیا، ادامه اظهارنظرهای تندروانه از RBA با خطرات مربوط به دستمزدها، رشد بهره وری ضعیف و افزایش قیمت مسکن (که اثر منفی ثروت را معکوس می کند). افزایش حداقل 7 درصدی حداقل دستمزد به دلیل تأثیرگذاری آن به طور مستقیم و غیرمستقیم تر به رشد دستمزدها حدود 0. 45 درصد اضافه می کند و همراه با افزایش 15 درصدی دستمزد کارکنان مراقبت از سالمندان با پتانسیل ورود به سایرین در صنعت مهمان نوازی و شتاب بخش عمومی. رشد دستمزدها احتمالاً رشد دستمزدها را فراتر از سطح مطابق با هدف تورم می برد. همه اینها به این معنی است که خطر افزایش بیشتر نرخ RBA بسیار زیاد است. افزایش بیشتر نرخ ها رکود اقتصادی را تشدید می کند و به ریسک بالای رکود می افزاید.

- نهم، احساسات سرمایه گذار کمی به سمت خوش بینانه متمایل است که از منظر مخالف نزولی است البته هیچ نشانه ای از سرخوشی وجود ندارد و موقعیت سرمایه گذار در سهام کم وزن به نظر می رسد که از منظر مخالف مثبت است.

- در نهایت، دوره از ماه می تا سپتامبر اغلب برای سهام سخت است، البته با جهش در طول مسیر در ماه جولای (به ویژه در استرالیا).

منبع: بلومبرگ ، آمپر

اما همه چیز منفی نیست

با این حال، در حالی که لیست نگرانی طولانی است، نکات مثبتی برای سهام وجود دارد.

- اولاً، سهام ایالات متحده و جهانی هنوز در حال ردیابی الگوی افزایش پایین و بالاتر از اکتبر گذشته هستند، که از نظر فنی هنوز با بازار صعودی سازگار است.(البته این مورد در سهام استرالیا نیست.)

- دوم ، تاکنون شرایط اقتصادی جهانی به مراتب بهتر از ترس بوده است. در حقیقت ، شرایط تجاری طبق نظرسنجی های مدیر خرید (PMI) از اواخر سال گذشته بهبود یافته است و نشان می دهد که رشد از صعود غافلگیر خواهد شد. در رابطه با این ، تاکنون سود شرکت در سطح جهان بهتر از حد انتظار بوده است. عارضه این است که قدرت ممکن است چیزهای اغراق آمیز باشد زیرا توسط خدمات هدایت می شود اما تولید ضعیف است و به طور معمول راهنمای بهتری برای شرایط چرخه ای است و هشدار دهنده شرایط ضعیف تر در پیش رو است.

منبع: بلومبرگ ، آمپر

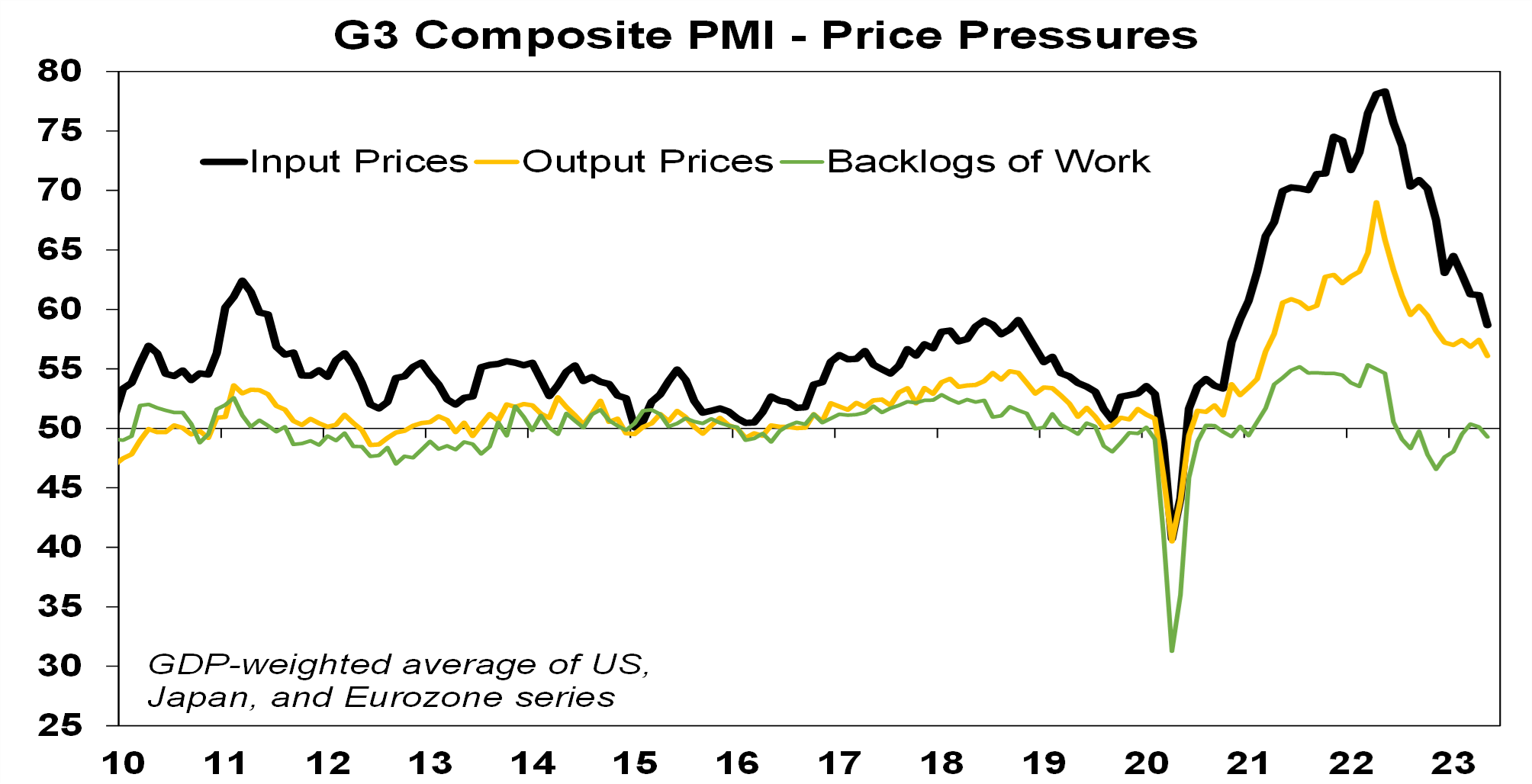

- سوم ، فشارهای تورمی به نظر می رسد که به اوج خود رسیده و در حال بازپرداخت هستند. نظرسنجی های شرایط تجاری PMI نشان می دهد که روند نزولی مداوم در قیمت های ورودی و خروجی (برای تولید و خدمات) ، بازپرداخت های سفارش از اوج 2021-22 به خوبی کاهش می یابد و زمان تحویل بسیار بهبود یافته است. در عین حال ، بازارهای کار با کند شدن دهانه های شغلی به تدریج محکم تر می شوند.

منبع: بلومبرگ ، آمپر

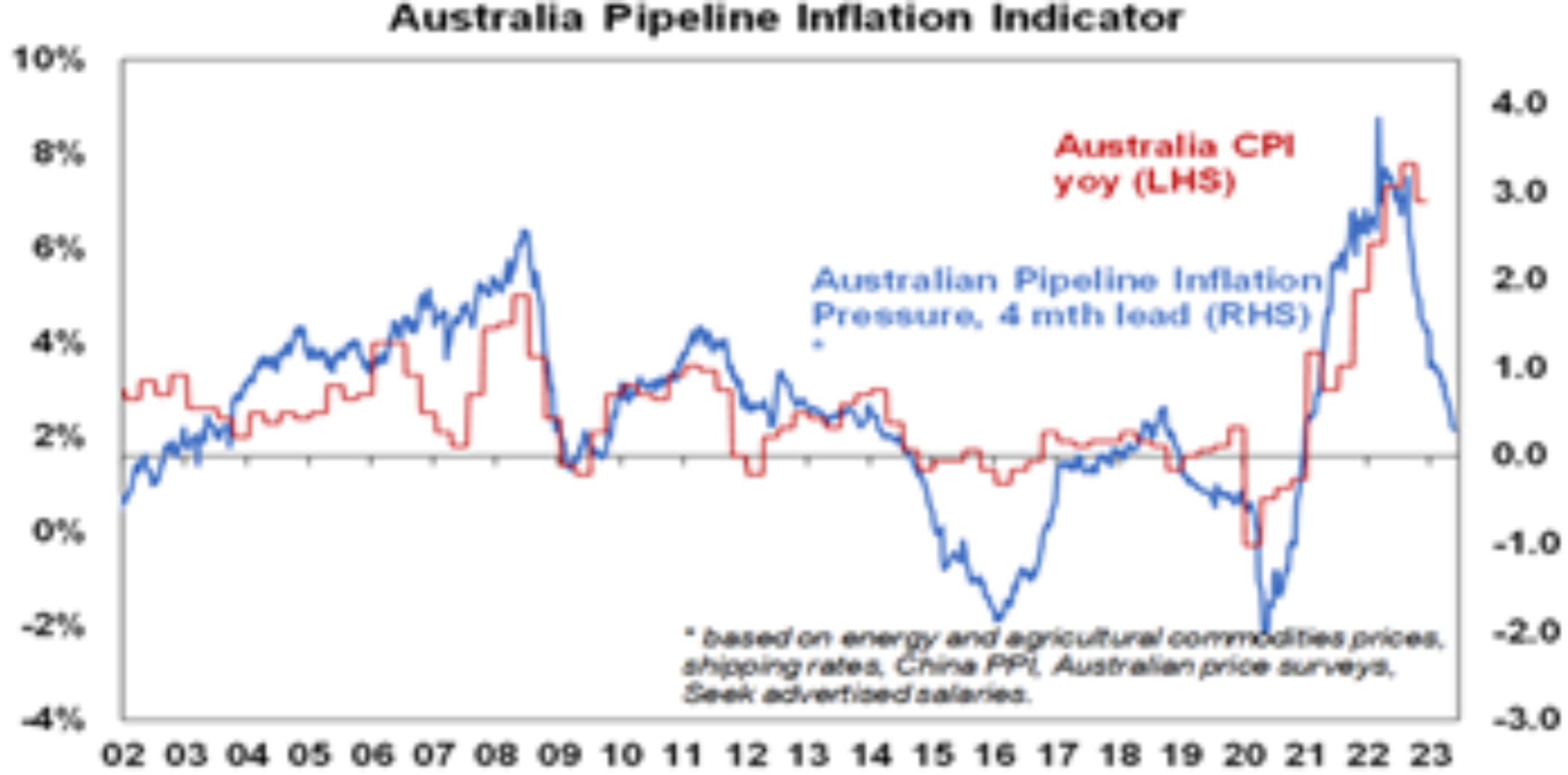

منعکس کننده این امر به همراه سایر شاخص ها شاخص های تورم خط لوله ما برای ایالات متحده و استرالیا همچنان در حال سقوط است و به تورم کاهش بیشتر در پیش رو اشاره می کند. در صورت صحیح ، این امر باعث می شود که بانکهای مرکزی بتوانند سیاست های پولی را در اواخر سال جاری یا اوایل آینده سهولت کنند.

منبع: بلومبرگ ، آمپر

- چهارم ، شور و شوق برای هوش مصنوعی این پتانسیل را دارد که بازارهای سهم را مستقیماً از نظر سهام IT که از تقاضای مرتبط با ارتقاء به AI بهره مند می شوند ، افزایش دهند ، بلکه از طریق افزایش بهره وری به صنایع کارگری بالا که باعث افزایش رشد و سود و پایین تر می شودهزینه کار واحد. البته ، همانطور که با اواخر دهه 1990 رونق فنی دیدیم ، مزایای آن می تواند زمان لازم را برای تحقق بخشیدن و علاقه سرمایه گذاران می تواند به صورت ناخوشایند تنظیم کند.

پیامدهای سرمایه گذاران

ما همچنان این دیدگاه را داریم که سهام در یک دید 12 ماهه به محض خنک شدن تورم ، بانک های مرکزی خوب عمل می کنند. اما با توجه به لیست طولانی منفی ها ، سهام جهانی و استرالیا طی چند ماه آینده در معرض تصحیح آسیب پذیر است. پیامدهای مختلفی برای سرمایه گذاران وجود دارد:

- بر خلاف سال گذشته ، اوراق قرضه دولتی باید از سرمایه گذاران محافظت کند زیرا در صورت افزایش نگرانی های رکود ، بازده اوراق قرضه می تواند سقوط کند.

- برای سرمایه گذاران کوتاه مدت زمان آن است که محتاط باشید.

- با این حال ، در حالی که مواقعی مانند اینها می توانند استرس زا باشند ، برای اعضای فوق العاده و بیشتر سرمایه گذاران بهترین رویکرد این است که به اصول اساسی سرمایه گذاری پایبند باشند. این ممکن است تکراری به نظر برسد ، اما این موارد همیشه ارزش این را دارند که در نظر داشته باشید:

1. عقب نشینی های بازار سهام سالم و طبیعی هستند - نوسانات آنها بهایی است که ما برای بازده بالاتری که در بلندمدت ارائه می کنند می پردازیم.

2. تعیین زمان حرکت بازار بسیار سخت است، بنابراین نکته کلیدی این است که به یک استراتژی سرمایه گذاری بلندمدت مناسب پایبند باشید.

3. فروش سهام پس از سقوط در زیان قفل می شود.

4. عقب نشینی سهام فرصت هایی را برای سرمایه گذاران فراهم می کند تا ارزان سرمایه گذاری کنند.

5. سهام همیشه پایین با حداکثر نزولی.

6. سهام استرالیا همچنان درآمد جذابی را در مقابل سپرده های بانکی ارائه می دهد. و

7. برای جلوگیری از نادیده گرفتن یک استراتژی بلندمدت خوب، بهتر است سر و صدای اطراف همه جریان اخبار منفی را کم کنید.

Econosights - نرخ بهره ایالات متحده چقدر بالاتر خواهد رفت؟

31 مه 2023 |وبلاگ علیرغم این امید که فدرال رزرو ایالات متحده با افزایش نرخ بهره (پس از آخرین افزایش در ماه مه) به پایان رسیده است، انتظارات برای افزایش مجدد نرخ ها، احتمالاً در اوایل ژوئن، در حال رشد است. ما در این نسخه Econosights به آنچه باعث افزایش انتظارات افزایش نرخ اخیر شده است نگاه می کنیم. ادامه مطلب

به روز رسانی هفتگی بازار 26-05-2023

26 مه 2023 |وبلاگ هفته گذشته تحت سلطه اخبار مختلف در مورد توافق سقف بدهی ایالات متحده به نظر می رسد نزدیک است. جهش قیمت جهانی مسکن؛خرده فروشی ضعیف تاثیر RBA را نشان می دهد. و بیشتر. ادامه مطلب

بینش الیور - مالکیت خانه

23 مه 2023 |وبلاگ این یادداشت به کاهش نرخ مالکیت خانه در استرالیا از اواسط دهه 1960 و عواملی که باعث آن شده است می پردازد. ادامه مطلب

چه چیزی میخواهید بدانید

در حالی که هر مراقبت در تهیه این مقاله انجام شده است ، هیچ یک از مدیریت صندوق های متقابل ملی با مسئولیت محدود (ABN 32 006 787 720 ، AFSL 234652) (NMFM) ، AMP Limited ABN 49 079 354 519 و نه عضو دیگر گروه AMP (AMP) هرگونه نمایندگی یا ضمانت نامه را در مورد صحت یا کامل بودن هرگونه بیانیه در آن از جمله ، بدون محدودیت ، هرگونه پیش بینی ایجاد می کند. عملکرد گذشته یک شاخص قابل اعتماد از عملکرد آینده نیست. این سند به منظور ارائه اطلاعات عمومی ، بدون در نظر گرفتن اهداف سرمایه گذار خاص ، وضعیت مالی یا نیازهای خاص ، تهیه شده است. یک سرمایه گذار باید قبل از تصمیم گیری در مورد سرمایه گذاری ، مناسب بودن اطلاعات موجود در این سند را در نظر بگیرد و به دنبال مشاوره حرفه ای باشد ، با توجه به اهداف سرمایه گذار ، وضعیت مالی و نیازهای سرمایه گذار. این مقاله صرفاً برای استفاده از طرفی است که برای آن ارائه شده است و نباید بدون آمپر رضایت کتبی به شخص یا نهاد دیگری ارائه شود. این مقاله برای توزیع یا استفاده در هیچ حوزه قضایی در نظر گرفته نشده است که در آن خلاف قوانین ، مقررات یا دستورالعمل های قابل اجرا باشد و توصیه ، پیشنهاد ، درخواست یا دعوت به سرمایه گذاری را تشکیل نمی دهد.

اطلاعات موجود در این صفحه در تاریخ منتشر شده در صفحه موجود است. برای اطلاعات به روز ، ما شما را به بیانیه افشای محصول مربوطه ، تعیین بازار هدف و به روزرسانی محصول موجود در amp. com. au مراجعه می کنیم.

- داشبوردهای mySuper

- عملکرد و قیمت واحد

- انتخاب جزئیات فرم صندوق

- بانک آمپر - املاک متوفی

- سختی و پشتیبانی

- اتاق خبر

- مرکز سهامدار

- قیمت سهام آمپر

- پایداری شرکت

- مشاغل

- یک مشاور پیدا کنید

- راه حل های سرمایه گذاری

- مشاوره فرصت های شغلی

- نتایج سالانه عضو

با ما ارتباط برقرار کنید

کوکی ها و ردیابی در وب سایت ما

ما از کوکی ها برای ارائه یک تجربه سفارشی ، بهبود خدمات و ممکن است برای بازاریابی استفاده کنیم. جزئیات بیشتر را می توان در اینجا یافت. می توانید مجموعه و ردیابی کوکی های خود را در تنظیمات مرورگر خود خاموش کنید.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 36