- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

گشت و گذار در موج قیمت تا آنجا که ممکن است - این هدف اکثر سرمایه گذاران است. با این حال ، روزهای اخیر نشان داده اند که بازارها در برابر مشکلات آسیب پذیرتر هستند ، همچنین به دلیل ارزش گذاری زیاد. یک استراتژی مناسب برای محافظت می تواند خطر خسارات بزرگ را بدون قربانی کردن سود بالقوه کاهش دهد.

از اواسط ماه نوامبر ، شاخص S& P 500 ایالات متحده با یک نسبت قیمت بلند مدت 1 (نسبت P/E) بیش از 37 به یک ارزیابی تمام وقت صعود کرد. حتی اگر ارزیابی از آن زمان تا حدودی کاهش یافته استدر نتیجه نوع جدید «Omicron» Coronavirus ، در یک زمینه تاریخی هنوز در سطح بسیار بالایی قرار دارد. برای مقایسه: در پاییز 2007 ، قبل از فروپاشی شاخص S& P 500 در نتیجه بحران مالی ، نسبت P/E بلند مدت تنها 23 بود. نرخ ها در سطح بسیار کمی یا حتی منفی قرار دارند ، سهام با وجود ارزش بالایی ، هنوز هم حق بیمه خطر جذاب نسبت به اوراق قرضه را ارائه می دهد. با این حال ، با فشار رو به بالا بر نرخ بهره در نتیجه تورم بالاتر ، این استدلال اکنون تهدید می کند که میزان قدرت خود را از دست می دهد.

محافظت از اوراق قرضه در آزمایش

در گذشته ، سرمایه گذاران اوراق قرضه نیز از قیمت های بالاتری برخوردار بودند. با توجه به روند بلند مدت کاهش نرخ بهره ، اوراق قرضه حتی در مقایسه با سهام از دیدگاه ریسک/بازگشت ، سرمایه گذاری بهتری داشتند. علاوه بر این ، سرمایه گذاران اوراق بهادار در مواقع کاهش قیمت سهم مورد توجه قرار نگرفتند. به عنوان مثال ، قیمت سهام که در طول بحران مالی کاهش یافته است ، با افزایش قیمت اوراق قرضه تا حدی جبران شد. اوراق قرضه به عنوان متنوع بهینه در یک نمونه کارها مختلط در سالهای گذشته خدمت کرده است زیرا همبستگی بین سهام و اوراق قرضه در سالهای اخیر منفی بوده است. با این حال ، نگاه کردن به تاریخ بیشتر نشان می دهد که همبستگی منفی بین سهام و اوراق قرضه مهم نیست. مطالعات 2 نشان می دهد که یکی از محرک های اصلی همبستگی فزاینده بین سهام و اوراق قرضه تورم است. به عنوان مثال ، در دهه 1970 ، که یک دوره تورم بالا بود ، همبستگی بین سهام ایالات متحده و اوراق قرضه منفی بود. خطرات تورم نهفته در حال حاضر نشانگر در برابر تکیه کامل به اثر محافظتی اوراق قرضه است. حتی اگر راه حل های سنتی چند دارایی بتوانند از طریق مدیریت تاکتیکی این خطر را تا حد معینی کاهش دهند ، این سؤال در مورد استراتژی های جایگزین برای محافظت در برابر کاهش بازارهای سهام ایجاد می شود.

گزینه ها را به عنوان یک پرچین جذاب قرار دهید

یک احتمال این است که خطر سهام عدالت یک نمونه کارها را با معاملات آینده محافظت کنیم. این معادل سرمایه گذاری در نرخ بهره بدون ریسک است و بنابراین دیگر مشارکت در افزایش بازارهای سهام را ارائه نمی دهد. با این حال ، افراط و تفریط بازار اغلب می تواند بیش از حد انتظار طول بکشد ، و پیش بینی زمان ترکیدن حباب با عدم قطعیت های عظیم.

نوع دیگر پرچین خرید گزینه های خارج از پول در شاخص های سهام است. این ابزار محافظ نامتقارن ضررهای زیادی را مانند بیش از ده درصد محافظت می کند. در عین حال ، پتانسیل صعودی منهای منهای گزینه حق بیمه را حفظ می کند. از آنجا که قیمت گزینه های (قرار داده شده) به نوسانات بازار بستگی دارد ، مراحل بازار چرخه دیرهنگام با نوسانات پایین بازار به ویژه یک محیط جذاب بازار برای استفاده از گزینه های PUT را نشان می دهد.

حمایت دائمی بهتر از زمان بندی بازار است

پوشش یکباره با گزینه های فروش فقط محافظت موقتی را ارائه می دهد. اگر رکود بازار فقط پس از انقضای اختیار اتفاق بیفتد، پوشش ریسک هیچ مزیتی را به همراه نخواهد داشت. بنابراین، انتخاب یک استراتژی گزینه با اثر پوشش دائمی سودمند است. از آنجایی که اثر پوشش ریسک یک گزینه فروش واحد به تدریج با افزایش قیمت سهام «از بین می رود»، تمدید مبهم گزینه های فروش نیز توصیه می شود. به این ترتیب، پس از افزایش قیمت سهام، می توان اثر محافظتی را دوباره «تجدید» کرد.

یقه ای برای هر احتمالی

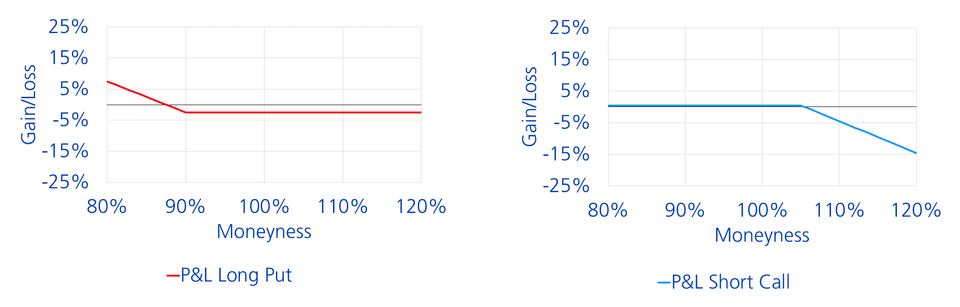

استراتژی گزینه های قرار دادن لایه ای از ضررهای زیاد محافظت می کند، اما هزینه دارد. اگر مقداری از پتانسیل صعودی در بازارهای سهام قربانی شود، هزینه ها را می توان کاهش داد. این با فروش گزینه های تماس بدون پول به دست می آید. در نتیجه، سرمایه گذاران در ابتدا در توسعه بازار سهام در صورت افزایش قیمت ها مشارکت می کنند. تنها زمانی که قیمت ها از قیمت اعتصاب گزینه تماس فروخته شده بیشتر شود، مشارکت متوقف می شود 3 . یک استراتژی اختیار معامله که ترکیبی از خرید گزینه های خرید بدون پول با فروش گزینه های تماس خارج از پول است، «استراتژی یقه» نامیده می شود. این به این دلیل است که هم پتانسیل ضرر و هم پتانسیل صعودی محدود است.

شبکه ایمنی با خرید گزینه فروش در مقابل بهینه سازی هزینه با فروش گزینه تماس (منبع: Zürcher Kantonalbank)

نسبت ریسک/بازده بهتر به لطف استراتژی یقه

استفاده از استراتژی پوشش یقه ای برای سرمایه گذاران آگاه به امنیت که می خواهند در مراحل پایانی بازار شرکت کنند، اما همچنان می خواهند برای شکست های عمده در بازارهای سهام آماده باشند، مناسب است. همچنین برای کسانی مناسب است که معتقدند اوراق قرضه بهترین روزهای خود را به عنوان یک ابزار پوشش دهی در یک سبد دارایی چندگانه سپری کرده است. استراتژی پوشش یقه ای امکان چشم پوشی از برخی اوراق قرضه در پرتفوی و سرمایه گذاری در طبقات دارایی با انتظارات ریسک و بازده بهتر را فراهم می کند. این می تواند بازده مورد انتظار یک پرتفوی ترکیبی را در رابطه با ریسک پذیرفته شده بهبود بخشد. با توجه به هزینه های پوشش دهی نسبتاً بالا، پیاده سازی - هم برای دارایی های یکبار مصرف و هم برای دارایی های بازنشستگی - می تواند به بهترین شکل در یک صندوق چند دارایی انجام شود.

1 شاخص حقوق صاحبان سهام بر میانگین سود تعدیل شده با تورم در ده سال گذشته تقسیم می شود.

2 «ریسک و بازده تخصیص های مختلف دارایی»، یادداشت بحث بانک نورگز، 2016.

3 در این حالت، خریدار اختیار خرید از نظر مالی جبران می شود، یعنی هیچ دارایی پایه ای نیازی به تحویل ندارد.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 28