- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

استراتژی دارایی های نقدی شرکت ها می توانند مقصد و دیدگاه آینده خود را تعیین کنند. همانطور که کینز (1936) در یک بازار ناقص ذکر می کند ، شرکت ها تمایل دارند که برای تجارت و کاهش ریسک ، پول نقد را جمع آوری و حفظ کنند. با این حال ، حفظ نقدینگی بالا باعث افزایش هزینه فرصت های از دست رفته می شود ، در حالی که داشتن بیش از حد بسیار کم می تواند باعث عدم وجود هزینه های نقدی شود که تأثیرات مضر بر سرمایه گذاری دارد.

Oplera و همکاران.(1999) و هارفورد (1999) نشان می دهند كه به نظر می رسد سطح مطلوب نگه داشتن پول نقد شركت در حال حفظ تعادل بین هزینه و مزایای دارایی های نقدی است. در سطح کلان اقتصادی ، شرکت ها باید به تغییرات قدرت خرید ناشی از تورم پاسخ دهند و تمایل به تنظیم و بهینه سازی دارایی های نقدی خود دارند (کیمجان ، 2006).

بدون شک فشار تورمی باعث افزایش ارزش اثر نقدینگی می شود ، بنابراین می تواند بر تعادل بین هزینه ها و مزایای دارایی های موثر پول تأثیر بگذارد. از نظر هزینه ها و مزایای دارایی های نقدی ، افزایش تورم در کنترل دولت در اقتصاد کلان تأثیرگذار است که به نوبه خود می تواند مستقیماً بر سرمایه گذاری و ارزش سرمایه تأثیر بگذارد. علاوه بر این ، در سطح خرد اقتصادی ، چرخه عملیاتی شرکت ها با زمان بندی و سرعت افزایش نقدینگی شرکت رابطه مستقیمی دارد و این نشان می دهد که چرخه نگهدارنده و چرخه نقدینگی می تواند بر هزینه ها و مزایای نقدینگی داخلی تأثیر بگذارد. با توجه به چرخه اقتصادی در سطح کلان و چرخه عملیاتی خود در سطح خرد ، این تحقیق با هدف گسترش دانش خود در مورد عوامل داخلی و خارجی مؤثر بر دارایی های نقدی شرکت انجام می شود.

از نظر آنچه در بالا ذکر شد ، سؤال اصلی ما این است که آیا تورم و چرخه عملیاتی بر میزان منابع نقدی شرکت تأثیر می گذارد؟اگر جواب مثبت است ، جهت این تأثیر چگونه است؟

یکی از مهمترین وظایف مدیران ، تعیین پیکربندی دارایی ها و مبلغ آنها در شرایط مختلف اقتصادی و مالی است. در همین راستا ، مدیران باید در مورد میزان نقدی که شرکت ها باید حفظ کنند تصمیم بگیرند (راساییان و همکاران ، 2011). به طور کلی ، عوامل مؤثر بر نگهداری پول نقد در شرکت ، از پنج نظریه زیر سرچشمه می گیرند.

تئوری مبادله بیان می کند زمانی که منافع و هزینه های نهایی نگهداری نقدی برابر باشد، میزان نقدینگی در سطح بهینه است (Oplera et al., 1999). بر اساس این نظریه، عواملی از جمله فرصت های رشد و سررسید بدهی (یگانه و همکاران، 2011)، نقدینگی دارایی های جاری (ایزدی نیا و رسائیان، 2009) اهرم (فریرا و ویللا، 2004) اندازه شرکت (گارسیا تروئل و همکاران، 2009)) جریان نقدی (کاشانی پور و همکاران، 2010)، عدم قطعیت نقدینگی (رسائیان و همکاران، 2011)، بحران مالی (Oplera و همکاران، 1999) و پرداخت سود سهام (فریرا و ویللا، 2004؛ مهرانی و همکاران، 209). عوامل تعیین کننده نگهداری وجه نقد هستند.

همچنین نظریه Pecking Order ارائه شده توسط Myers و Majluf (1984) بیان می کند که شرکت ها منابع داخلی را به منابع خارجی برای تامین مالی ترجیح می دهند (Drobetz et al., 2010). بر اساس این نظریه، فرصت های سرمایه گذاری، نقدینگی، اندازه شرکت (فریرا و ویلا، 2004) و بحران مالی (راساییان و همکاران، 2011) عوامل تعیین کننده نگهداری وجه نقد هستند.

نظریه جریان نقد آزاد توسط جنسن (1986) بیان می کند که مدیران تمایلی به پرداخت پول نقد (از جمله سود سهام) ندارند و انگیزه های بیشتری برای انباشت نقدینگی برای افزایش منابعی که کنترل می کنند دارند (رسائیان و ایزدی نیا، 2009). بر اساس این نظریه، عواملی از جمله اهرم و فرصت های سرمایه گذاری (گارسیا تروئل و همکاران، 2009)، اندازه شرکت (فریرا و ویلا، 2004) و روابط بانکی (اوزکان و اوزکان، 2004) عوامل تعیین کننده نقدینگی هستند.

بر اساس تئوری آژانس، در شرکت های بزرگ تر که مدیران از آزادی بیشتری برخوردارند، شرکت هایی با سطح بدهی پایین و شرکت هایی با فرصت های سرمایه گذاری بیشتر و هزینه های تامین مالی خارجی بیشتر، وجه نقد بیشتری نگهداری می شود. برخی از عوامل از جمله اندازه شرکت، بدهی شرکت و فرصت های سرمایه گذاری از جمله عوامل تعیین کننده نقدینگی در این نظریه هستند (دیتمار و همکاران، 2003).

تئوری عدم تقارن اطلاعاتی به مواردی اشاره دارد که یکی از طرفین معامله نسبت به طرف دیگر مزیت اطلاعاتی دارد. در چنین مواردی اطلاعات نامتقارن است. به طور کلی می توان گفت که عدم تقارن اطلاعاتی تأثیر مهمی بر هزینه تأمین مالی خارجی دارد (احمدپور و رسائیان، 1386). بر اساس این نظریه، شرکت هایی با سطح بالاتری از عدم تقارن اطلاعاتی وجه نقد کمتری نگهداری می کنند (لاو و بلاک، 2012).

علاوه بر تئوری های ارائه شده ، کینز (1936) سه دلیل اصلی مفصل برای نگه داشتن پول نقد را توضیح داده است. این می تواند به عنوان ابزاری برای معاملات (انگیزه معامله) استفاده شود ؛ یا برای مقابله با بحران مالی پیش بینی نشده و همچنین وضعیت آینده ، (انگیزه احتیاطی). یا برای فرصت های سودآور در آینده (انگیزه سوداگرانه).

2. بررسی ادبیات

Wanga و همکاران.(2014) در مورد تأثیر تورم و چرخه عملیاتی در نگه داشتن پول نقد تحقیق کرد. یافته های آنها حاکی از رابطه منفی بین تورم و منابع نقدی شرکت است اما در سطح معینی از تورم ، این رابطه معکوس شد و همچنین یک ارتباط (U) بین چرخه عملیاتی و دارایی های نقدی شرکت وجود داشت و این رابطه تحت تأثیر تغییرات قرار گرفتدر سطح تورم

گائو و گرینشتاین (2014) رابطه بین بازده سهام و نقدینگی را مورد بررسی قرار دادند. یافته های آنها حاکی از رابطه مثبت معنی داری بین نوسانات کلی و بازده سیستماتیک شرکت های آمریکایی با میزان نگهداری پول نقد آنها بود.

بائو و همکاران.(2012) تأثیر حساسیت به پول نقد به جریان نقدی را مورد بررسی قرار داد ، که نتایج آن تمایل بیشتری به نگه داشتن پول نقد نشان داد ، هنگامی که واحدهای تجاری جریان نقدی منفی بود.

Palazzo (2012) رابطه بین نقدینگی و ریسک مؤثر بر سیاست نگه داشتن نقدی را بررسی کرد تا نشان دهد شرکت های ریسک پذیر از بودجه خارجی بیشتری استفاده می کنند و پس انداز آنها مطلوب تر است. بنابراین ، انگیزه های پس انداز احتیاطی بین بازده مورد انتظار سهام و دارایی های نقدی رابطه مثبت نشان داد.

Autukaite و Molay (2011) رابطه بین ارزش نقدی و مدیریت سرمایه در گردش را بررسی کرده اند. یافته های آنها نشان می دهد که دارایی های اضافی نقدی منجر به کاهش ارزش شرکت می شود ، در حالی که تأثیر سرمایه در گردش بر ارزش شرکت بستگی به درصد بدهی در ساختار مالی شرکت دارد.

Arabsalehi و Rahrovi (2012) عوامل مؤثر بر سطح نگه داشتن نقدی و جریان نقدی را مورد مطالعه قرار دادند. آنها دریافتند که بین مؤلفه های خالص غیر نقدی سرمایه در گردش ، فرصت های رشد ، امکان بحران های مالی و سطح دارایی های شرکت های پول نقد ، رابطه معکوس وجود دارد ، در حالی که رابطه بین نسبت های جریان نقدی و همچنین صنعتمعیارها و شرکتهای جریان نقدی مستقیم بود. Furethermore ، کارآیی مدیریت سرمایه در گردش و نسبت بدهی های جاری هیچ تاثیری در دارایی های شرکت پول نداشته است.

3. فرضیه

بر اساس نظریه تجارت ، وانگا و همکاران.(2014) دو عامل مؤثر بر میزان نقدینگی در سطح خرد اقتصادی و کلان را معرفی کرد. بنابراین ، سوال اصلی ما این است که "آیا و چگونه تورم و چرخه عملیاتی بر دارایی های پول نقد تأثیر می گذارد؟"در پاسخ به سؤال تحقیق ، دو فرضیه تدوین شده است. از آنجا که شرکت های داخلی از خارج از کشور جدا نشده است ، چندین مطالعه اثرات عوامل خارجی را بر روی دارایی های نقدی بررسی کرده اند (به عنوان مثال: زو و لو (2009)). تغییرات و نوسانات در نرخ تورم می تواند بر عملکرد شرکت و تقاضای آن برای نقدینگی تأثیر بگذارد.

در دوره های تورم ، بنگاهها برای خرید همان مقدار مواد اولیه و سایر کالاها به پول بیشتری نیاز دارند ، بنابراین بیشتر سرمایه در گردش خود را به دست می آورند ، در حالی که آنها نیز از طریق چرخه های عملیاتی خود پول کمتری تولید می کنند. بنابراین انتظار می رود که با افزایش نرخ تورم ، بنگاهها مواد اولیه را برای جلوگیری از افزایش هزینه ها از یک طرف خریداری کنند و نقدینگی خود را با برخی از املاک و مستغلات دیگر و طلا که با افزایش نرخ تورم افزایش می یابد ، برای جلوگیریکاهش قدرت خرید از طرف دیگر ، که به نوبه خود منجر به کاهش در شرکت های نقدی شرکت ها می شود (فریدمن ، 1977). از طرف دیگر ، افزایش مستمر در نرخ تورم باعث می شود که اقتصاد کلان از طریق سیاست های پولی از جمله افزایش نرخ ذخیره سپرده ، بهبود نرخ بهره و همچنین کنترل مقیاس اعتبار در بانکهای تجاری تنظیم شود. با اجرای شرایط دقیق مورد نیاز برای وام ، بانک ها محدودیت های تأمین مالی خارجی را برای بنگاه ها به وجود می آورند (استیگلیتز و ویس ، 1981). این عوامل باعث تغییر در میزان نقدینگی شرکت در این شرایط می شود ، دارایی شرکت تغییر کرده است و شرکت ها دارایی های خود را به پول نقد تبدیل کرده اند که باعث افزایش سهام نقدی شرکت ها می شود ، بر این اساس ، می توان انتظار داشت که رابطه بین تورم و دارایی های نقدی باشدثابت نیست و ممکن است جهت را در یک نقطه تغییر دهد (Wanga et al. ، 2014). بنابراین ، ما اولین فرضیه خود را تنظیم کردیم:

H1: رابطه بین تورم و دارایی های نقدی ، جهت را در سطح معینی از تورم تغییر می دهد.

چرخه عملیاتی شرکت تحت تأثیر برخی عوامل صنعتی، روش های شرکت در کسب و کار و کارایی مدیریت آن است. از منظر تقاضا، شرکت هایی که چرخه عملیاتی کوتاه تری دارند، زمان کمتری را برای فرآیند خرید، تولید و فروش خود صرف می کنند، زیرا نقدینگی زیادی را برای معاملات خود مطابق با انگیزه معاملات خود نگه می دارند. از منظر عرضه، یک چرخه عملیاتی کوتاهتر به معنی کاهش در به دست آوردن موجودی، فروش و فرآیند بازیابی وجه نقد است که به نوبه خود منجر به افزایش نگهداری وجه نقد می شود. در این صورت انباشت سرمایه داخلی کارآمدتر می شود، مقدار سرمایه جاری مصرف شده توسط موجودی و حساب های دریافتنی کاهش می یابد، و عرضه نقدی خود شرکت افزایش می یابد و متعاقباً در نگهداری وجه نقد داخلی افزایش می یابد. برعکس، شرکت هایی که چرخه عملیاتی طولانی تری دارند، زمان بیشتری را برای خرید مواد خام و تولید محصولات صرف می کنند. از منظر تقاضا، دوره سرمایه گذاری مستمر در تولید و بهره برداری بر این اساس تمدید می شود که باعث کاهش میانگین نگهداری وجه نقد می شود. از منظر عرضه، چرخه عملیاتی طولانی تر به معنای گردش کندتر جریان نقدی، فروش موجودی و بازیابی حساب های دریافتنی است. پول نقد بیشتر در دارایی های جاری برای مدت طولانی تری مسدود می شود، که باعث کاهش عرضه نقدی خود شرکت و کاهش دارایی های نقدی آن می شود. زنجیره سرمایه نمی تواند نیازهای تولید عادی شرکت را برآورده کند و ممکن است تقاضاهای عملیاتی و فرصت های سرمایه گذاری خوب از بین برود. بررسی تأثیر ریسک نقدینگی و ظرفیت تأمین مالی نگهداری وجه نقد، Oplera و همکاران.(1999) نشان می دهد که شرکت ها از کاهش سرمایه خود رنج می برند، بنابراین آنها تمایل دارند ریسک بالایی برای نگهداری وجه نقد بیشتری داشته باشند. با در نظر گرفتن الزامات مدیریت و سرمایه گذاری مطابق با نظریه انگیزه احتیاطی نگهداری وجه نقد، هنگامی که چرخه عملیاتی به نقطه خاصی رسید، شرکت ها می توانند از طریق افزایش دارایی های نقدی خود از ورشکستگی جلوگیری کنند (وانگا و همکاران، 2014).

افزایش گردش مالی موجودی ، جمع آوری حساب های دریافتنی و همچنین جریان نقدی منجر به چرخه عملیاتی محصول کوتاه تر می شود که به نوبه خود باعث افزایش در دارایی های نقدی می شود. از طرف دیگر ، مواجهه با برخی از مشکلات هنگام جمع آوری حساب های دریافتنی شرکت و فروش محصولات باعث افزایش پول نقد می شود و همچنین چرخه عملیاتی می تواند باعث عدم نقدینگی شود. در چنین شرایطی ، بنگاهها تأمین مالی (وام با وثیقه ، فروش حساب های دریافتنی ، تأمین اعتبار با موجودی های وام و غیره) را برای از بین بردن خطرات و تهدیدات و افزایش منابع نقدی خود شروع می کنند (استفان و همکاران ، 2011). فرضیه دوم ما به این ترتیب تنظیم شده است:

H2: رابطه بین چرخه عملیاتی و دارایی های نقدی ، جهت را در سطح معینی از چرخه عملیاتی تغییر می دهد.

4. روش شناسی

4. 1متغیرهای چندگانه مدل رگرسیون خطی

برای آزمایش فرضیه ها از مدل رگرسیون چندگانه استفاده شد. در این مطالعه به داده های پانل تشخیص از استخر و تشخیص داده های اثرات ثابت از اثرات تصادفی ، به ترتیب از آزمایشات "چو" و "هاسمن" استفاده شد. برای آزمایش فرضیه ها ، مدل رگرسیون چند متغیره ، تهیه شده توسط Almeida و همکاران.(2004) به عنوان مدل (1) استفاده شده است.

4. 2نمونه داده ها

این داده ها از نرم افزار بانک اطلاعات Rahavard Novin و برخی از وب سایت های اطلاع رسانی مانند "مدیریت تحقیقات ، توسعه و مطالعات اسلامی اوراق بهادار و سازمان مبادله" 1 ، "اوراق بهادار و سازمان تبادل 2" و "بانک مرکزی جمهوری اسلامی جمع آوری شده است". از ایران 3 ". دوره زمانی این تحقیق شامل 2003 تا 2013 بود.

از روش غربالگری برای محدود کردن جمعیت و ساخت نمونه استفاده شده است. بنابراین نمونه شامل کلیه شرکت های بورس اوراق بهادار در تهران است که همه شرایط زیر را دنبال می کنند:

- پایان سال مالی شرکت باید پایان سال ایران (19 مارس) باشد.

- سال مالی خود را در دوره تحقیق تغییر نداده اند (2003- 2013)

- نام شرکت باید قبل از سال 2003 در بورس اوراق بهادار تهران پذیرفته شود و نباید تا پایان سال 2013 از لیست این شرکت ها حذف شود.

- عملیات اصلی شرکت نباید شامل عملکرد بانک ها ، سرمایه گذاری ، لیزینگ و شرکت های بیمه نبوده است.

- کلیه اطلاعات مورد نیاز برای اجرای مدل تحقیق باید در دسترس باشد.

طبق این محدودیت ها ، 77 شرکت از شرکت های بورس تهران انتخاب شدند.

4. 3متغیرها

4. 3. 1. متغیرهای وابسته

متغیر وابسته در اینجا تغییر در پول نقد (ΔCash) است. پس از مطالعه Wanga و همکاران.(2014) تغییر در پول نقد شرکت ، شاخصی برای نگهداری نقدی است که به عنوان اختلاف پول نقد و سرمایه گذاری کوتاه مدت بین سال T و سال T-1 محاسبه می شود ، که توسط کل دارایی ها تقسیم می شود.

4. 3. 2. متغیرهای مستقل

به دنبال Wanga و همکاران.(2014) متغیرهای مستقل در این مطالعه همانطور که در جدول 1 شرح داده شده است:

میز 1. تعاریف متغیرهای مستقل

| متغیر | سمبل | نحوه اندازه گیری |

| تورم | CPI | شاخص قیمت مصرف کننده (استخراج شده از بانک مرکزی 4) |

| چرخه عملیاتی | چرخه | دوره گردش مالی موجودی + دوره دریافتنی حساب |

محاسبه دوره دریافتنی حساب و دوره گردش مالی موجودی به صورت مدل (2) و (3) است:

دوره دریافتنی حساب = (2)

دوره گردش مالی موجودی = (3)

به منظور در نظر گرفتن اثرات مقیاس گذاری ، هر دو شاخص به 1000 تقسیم شده اند.

4. 3. 3. متغیرهای کنترل

به دنبال Wanga و همکاران.(2014) برخی از متغیرهای دیگر که می توانند بر نگه داشتن نقدی شرکت وارد شده در مدل به عنوان متغیرهای کنترل ، همانطور که در جدول 2 توضیح داده شده است ، تأثیر بگذارد.

جدول 2تعاریف متغیرها را کنترل کنید

| متغیر | سمبل | تعریف |

| جریان نقدی | CF | جریان نقدی عملیاتی تقسیم بر کل دارایی ها |

| فرصت های رشد سرمایه گذاری | توبینک | نسبت ارزش بازار به ارزش دارایی |

| اندازه محکم | لنگه | لگاریتم کل دارایی ها |

| تغییر در سرمایه در گردش خالص | nwc∆ | تفاوت در سرمایه در گردش خالص بین سال t و سال t - 1 ، تقسیم شده توسط کل دارایی ها در سال t |

| تغییرات در وام های کوتاه مدت دریافت شده | sdebt∆ | تفاوت در وام های کوتاه مدت بین سال T و سال T _ 1 ، که توسط کل دارایی ها در سال t تقسیم شده است. |

| خطر | خطر | نسبت کواریانس بازده در هر سهم و بازده بازار به بازده بازار واریانس |

5. نتایج تجربی

در این مطالعه از تکنیک داده پانل استفاده شده است. از آزمون Chow (f- limer) برای تعیین نوع داده استفاده شد. نتایج ارائه شده در جدول 3 نشان می دهد که داده ها جمع شده اند.

جدول 3. نتایج خلاصه آزمون F-Limer برای روش تخمین رگرسیون (1)

| نوع تست | آمار | مقدار P | نتیجه |

| فنجان | 1. 1378 | 0. 2067 | داده های جمع شده |

منبع: یافته های تحقیق

ما از روش حداقل مربعات عمومی (GLS) با وزن مقطعی و روش کواریانس COEF مقطعی سفید استفاده کردیم. بنابراین مشکل هتروسکوپی تخفیف می یابد. همچنین نتایج در جدول 4 نشان می دهد که مقدار دوربین واتسون بین مقادیر بحرانی 1. 5 و 2. 5 است ، بنابراین می توانیم مشکل همبستگی را نادیده بگیریم. مشکل چند قلو نیز به دلیل استفاده از روش داده پانل تخفیف داده شده است (Mehregan and Ashrafzadeh ، 2008). مقدار p به دست آمده برای آمار F با 0. 00 برابر است ، بنابراین رگرسیون از نظر جمع قابل توجه است.

جدول 4نتایج تجربی مدل 1

| ||||

| نام متغیر | نماد متغیر | ضریب | آمار شناسی | مقدار P |

| رهگیری کردن |  | -0. 003112 | -0. 185568 | 0. 8528 |

| تورم | CPI | -0. 001046 | -2. 236300 | 0. 0256 |

| تورم مربع |  | 0. 000025 | 2. 290458 | 0. 0222 |

| چرخه عملیاتی | چرخه | -0. 076250 | -3. 868004 | 0. 0001 |

| چرخه عملیاتی مربع |  | 0. 114382 | 5. 240187 | 0. 0000 |

| جریان نقدی عملیاتی | CF | 0. 129791 | 11. 100680 | 0. 0000 |

| فرصت های رشد سرمایه گذاری | توبینک | -0. 001591 | -0. 548968 | 0. 5832 |

| اندازه محکم | لنگه | 0. 001092 | 0. 518582 | 0. 6042 |

| تغییر در سرمایه در گردش خالص | nwc∆ | 0. 119538 | 10. 213800 | 0. 0000 |

| تغییرات در وام های کوتاه مدت دریافت شده | sdebt∆ | 0. 126548 | 11. 042680 | 0. 0000 |

| خطر | خطر | 0. 000787 | 0. 755579 | 0. 4051 |

| 0. 182649 | f- اهمیت آماری | 0. 000000 | |

| آمار | 18. 681650 | دوربین واتسون | 2. 32 | |

منبع: یافته های تحقیق

توجه: اهمیت را در سطح 5 ٪ نشان دهید.

6. بحث

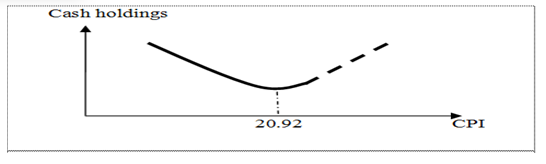

هدف از این مطالعه این بود که ببینیم جهت رابطه بین تورم و دارایی های نقدی در سطح معینی از تورم تغییر می کند و آیا جهت رابطه بین چرخه عملیاتی و تغییرات نقدینگی در سطح مشخصی از چرخه عملیاتی تغییر می کند. در این زمینه ، دو فرضیه ارائه و آزمایش شد. فرضیه اول به معنای بررسی جهت تغییر رابطه بین تورم و دارایی های پول نقد شرکت در سطح معینی از تورم بود. فردریش (1982) اظهار داشت كه ، هنگامی كه از متغیرهایی با مربع خود استفاده می شود ، ضریب متغیر اطلاعات معناداری را ارائه نمی دهد و باید ضریب متغیر مربع را در نظر بگیریم. اگر ضرایب یک متغیر مستقل و مربع آن حاوی علائم مختلفی باشد ، باید یک نقطه بازگشتی برای متغیر مستقل وجود داشته باشد. این منجر به ایجاد یک رابطه U شکل U یا معکوس بین متغیرهای وابسته و مستقل می شود (Wooldridge ، 2014). جدول (4) نشان می دهد که ضرایب CPI و CPI2 هم معنی دار هستند و به ترتیب منفی و مثبت هستند. این بدان معناست که افزایش میزان CPI ، منجر به کاهش منابع نقدی به حداقل می شود و سپس این اثر از منفی به مثبت تبدیل می شود. به عبارت دیگر ، رابطه بین تورم و نقدینگی از U شکل است. بنابراین فرضیه اول رد نمی شود. برای محاسبه حداقل نقطه برای رابطه بین CPI و دارایی های نقدی ، ما باید به CPI مشتق شویم و آن را با صفر برابر کنیم.

|  |

شکل 1. منحنی U شکل رابطه بین CPI و دارایی های نقدی

منبع: یافته های تحقیق

این نتیجه به این معنی است که در نمونه ما و در دوره این مطالعه ، نقطه 20. 92 حداقل نقطه تأثیر تورم بر دارایی های نقدی است. در حالی که قبل از این نکته ، تأثیر تورم بر نقدینگی کاهش یافته است و پس از این نقطه تأثیر فزاینده تورم بر دارایی های نقدی. این رابطه در شکل (1) نشان داده شده است. به عبارت دیگر ، یک رابطه U شکل بین تورم و نقدینگی وجود دارد.

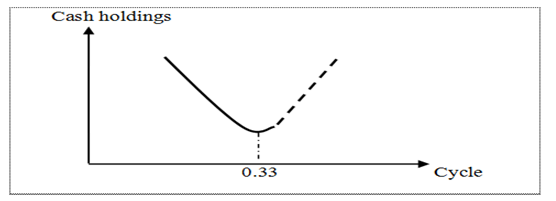

فرضیه دوم در مورد بررسی تغییر جهت رابطه بین چرخه و منابع نقدی شرکت در سطح معینی از چرخه بود. طبق جدول (4) ضرایب چرخه و چرخه 2 به ترتیب منفی و مثبت هستند. این نتایج منجر به رابطه U به شکل بین چرخه و دارایی های نقدی می شود. با افزایش میزان چرخه ، دارایی های نقدی کاهش می یابد و به حداقل نقطه می رسد و سپس این اثر از منفی به مثبت تبدیل می شود. بنابراین فرضیه دوم رد نمی شود. حداقل نکته برای رابطه بین چرخه و دارایی های نقدی به شرح زیر است:

|  |

شکل 2. منحنی U شکل رابطه بین چرخه عملیاتی و دارایی های نقدی

منبع: یافته های تحقیق

این نتیجه به این معنی است که در نمونه و در دوره مطالعه ما ، نقطه 0. 33 ، حداقل نقطه تأثیر چرخه بر دارایی های نقدی است. در حالی که قبل از این نقطه ، اثر کاهش چرخه بر نقدینگی وجود دارد و پس از این نقطه تأثیر فزاینده ای از چرخه بر دارایی های نقدی. این رابطه در شکل (2) ارائه شده است. به عبارت دیگر ، یک رابطه U شکل بین تورم و نقدینگی وجود دارد.

7. نتیجه گیری

در این مطالعه ، سعی شده است تا تأثیر تورم و چرخه عملیاتی بر نقدینگی را شناسایی کند. علاوه بر این ، وجود و جهت رابطه بین تورم ، چرخه عملیاتی و نقدینگی مورد آزمایش قرار گرفت. نتایج تحقیق نشان داد ، رابطه بین تورم و نقدینگی به سطح معینی از تورم معکوس شد و پس از آن نقطه جهت به یک رابطه مستقیم تغییر می یابد. به عبارت دیگر ، یک رابطه U شکل بین تورم و نقدینگی وجود دارد. از طرف دیگر ، رابطه بین چرخه عملیاتی و نقدینگی نیز به سطح مشخصی از چرخه عملیاتی معکوس می شود و جهت آن به یک رابطه مستقیم تغییر می یابد. این بدان معنی است که بین چرخه عملیاتی و نقدینگی رابطه U شکل وجود دارد. بر اساس این نتایج ، به محققان توصیه می شود و تحلیلگران بازار سرمایه در مورد رابطه بین تورم و نقدینگی و همچنین رابطه بین چرخه عملیاتی و نقدینگی ، همیشه صحیح نیستند و رابطه U شکل مهم نیست و رابطه U باید مهم باشددر تحلیل آنها در نظر گرفته شده است. نتایج فوق را می توان به شرح زیر خلاصه و تفسیر کرد: چرخه عملیاتی تحت تأثیر دوره جمع آوری حساب های دریافتنی و دوره جمع آوری جریان نقدی قرار گرفته است. اگر دوره جمع آوری حساب های دریافتنی طولانی تر باشد ، محصولات این شرکت چرخه عملیاتی طولانی تری دارند ، جریان پول نقد کندتر است و منجر به کاهش منابع نقدی می شود. در این شرایط ، بنگاهها تمایل به تأمین مالی فعالیت ها برای جلوگیری از خطر ورشکستگی دارند و این منجر به افزایش دارایی های نقدی می شود. از نظر سطح کلان ، در شرایط بالا تورم ، شرکت ها با دارایی هایی که ارزش آنها با تورم افزایش می یابد ، جایگزین پول می شوند تا از افزایش هزینه ها و کاهش قدرت خرید جلوگیری کنند. این منجر به کاهش منابع نقدی می شود.

| بودجه: این مطالعه هیچ پشتیبانی مالی خاصی دریافت نکرد. |

| منافع رقابتی: نویسندگان اعلام می کنند که هیچ علاقه رقیب ندارند. |

| مشارکت کنندگان/تصدیق: همه نویسندگان به طور مساوی در مفهوم و طراحی مطالعه نقش داشتند. |

منابع

احمدپور ، A. و A. Rasaiian ، 2007. رابطه بین معیارهای ریسک و تفاوت قیمت پیشنهادی خرید و فروش سهام در بورس سهام تهران. مجله بررسی حسابداری و حسابرسی ، 13 (4): 37-60.

Almeida ، H. ، M. Campello و M. S. ویسباخ ، 2004. حساسیت به جریان نقدی پول نقد. مجله مالی ، 59 (4): 1777-1804.

عربصالحی، م و د. الف. رهروی، 1391. تحلیل عوامل مؤثر بر نگهداری وجه نقد. فصلنامه حسابداری مالی، 4(15): 89-116.

Autukaite، R. and E. Molay، 2011. دارایی های نقدی، سرمایه در گردش و ارزش شرکت: شواهدی از فرانسه. برگرفته از http://ss. com/abstract=1836900 یا http://dx. doi. org/10. 2139/ss. 1836900.

بائو، دی.، ک. سی. چان و دبلیو ژانگ، 2012. حساسیت جریان نقدی نامتقارن دارایی های نقدی. مجله مالی شرکتی، 18 (4): 690-700.

Dittmar, A., J. Mahrt-Smith and H. Servaes, 2003. حاکمیت شرکتی بین المللی و دارایی های نقدی شرکتی. مجله تحلیل مالی و کمی، 38(1): 111-133.

Drobetz، W.، M. C. گرونینگر و اس. هیرشوگل، 2010. عدم تقارن اطلاعات و ارزش پول نقد. مجله بانکداری و مالی، 34 (9): 2168-2184.

فریرا، M. A. و A. S. Vilela، 2004. چرا شرکت ها وجه نقد نگهداری می کنند؟شواهد از کشورهای اتحادیه اروپامدیریت مالی اروپا، 10(2): 295-319.

فریدمن، ام.، 1977. سخنرانی نوبل: تورم و بیکاری. مجله اقتصاد سیاسی، 85(3): 451-472.

Friedrich, R. J., 1982. در دفاع از اصطلاحات ضربی در معادلات رگرسیون چندگانه. مجله آمریکایی علوم سیاسی، 26(4): 797-833.

گائو، جی. و ی. گرینشتین، 2014. دارایی های نقدی شرکت ها، انگیزه های احتیاطی، و عدم اطمینان سیستماتیک. برگرفته از http://ss. com/abstract=2478349.

García-Teruel، P. J.، P. Martínez-Solano and J. P. Sánchez-Ballesta، 2009. کیفیت اقلام تعهدی و دارایی های نقدی شرکتی. حسابداری و مالی، 49 (1): 95-115.

هارفورد، جی.، 1999. ذخایر نقدی شرکت و تملک. مجله مالی، 5 (4): 1969-1998.

ایزدی نیا، ن. و ع. رسائیان، 1388. بررسی رابطه بین اهرم مالی و نقدشوندگی دارایی ها در بورس اوراق بهادار تهران. فصلنامه حسابداری مالی، 1(2): 18-41.

جنسن، M. C.، 1986. هزینه های نمایندگی جریان نقدی آزاد، امور مالی شرکت، و تصاحب. American Economic Review, 76(2): 323-329.

کاشانی پور، م.، س. راسخی، ب. نقینژاد و ع. رسائیان، 1389. محدودیت های مالی و حساسیت سرمایه گذاری به جریان های نقدی در بورس اوراق بهادار تهران. مجله پیشرفت های حسابداری، 2(2): 51-74.

کینز، جی. ام.، 1936. نظریه عمومی اشتغال، بهره و پول. لندن: مک میلان.

کیمجانی، ع.، 1385. تحلیل تجربی تورم و حاکمیت سیاست پولی در ایران. تهران: بانک مرکزی ایران.

لاو، جی و جی. اچ. بلوک، 2012. نگهداری وجه نقد شرکت و پیامدهای آن بر شرکت. ارزش در شرکت های خانوادگی و موسس، 9(4): 309-326.

Mehrani ، S. ، M. Kashanipoor and A. Rasaiian ، 2009. عوامل تعیین کننده ساختار سرمایه در ایران. بررسی سه ماهه تحقیقات اقتصادی ، 5 (1): 125-151.

Mehregan ، N. and H. Ashrafzadeh ، 2008. داده های پانل اقتصاد سنجی. تهران: دانشگاه تهران ، موسسه تحقیقات تعاونی.

مایرز ، S. C. و N. S. Majluf ، 1984. تصمیمات تأمین مالی و سرمایه گذاری شرکت ها وقتی شرکت ها اطلاعاتی را در اختیار دارند که سرمایه گذاران ندارند. مجله اقتصاد مالی ، 13 (2): 187-221.

Oplera ، T. ، L. Pinkowitza ، R. Stulza and R. Williamsonb ، 1999. عوامل تعیین کننده و پیامدهای دارایی های نقدی شرکت ها. مجله اقتصاد مالی ، 52 (1): 3-46.

Ozkan ، A. and N. Ozkan ، 2004. دارایی های نقدی شرکت ها: تحقیقات تجربی شرکت های انگلستان. مجله بانکی و دارایی ، 28 (9): 2103-2134.

Palazzo ، B. ، 2012. دارایی های نقدی ، ریسک و بازده مورد انتظار. نگه داشتن نقدی ، ریسک و بازده مورد انتظار ، 104 (1): 162-185.

Rasaiian ، A. و N. Izadinia ، 2009. رابطه بین مالیات و ساختار سرمایه در ایران. مجله تحقیقات مالیاتی ، 17 (4): 31-44.

Rasaiian ، A. ، F. Rahimi and S. Hanjari ، 2011. تأثیر مکانیسم های داخلی حاکمیت شرکت ها بر سطح دارایی های نقدی در بورس اوراق بهادار تهران. تحقیقات حسابداری مالی ، 2 (4): 124-144.

استفان ، A. R. ، R. W. Westerfield and J. Bradford ، 2011. اساسی مالی شرکت ها. 4 Edn. ، Boston: Irwin/McGraw - Hill ، C2002.

Stiglitz ، J. E. و A. Weiss ، 1981. جیره بندی اعتبار در بازارها با اطلاعات ناقص. بررسی اقتصادی آمریکا ، 71 (3): 393-410.

Wanga ، Y. ، Y. Ji ، X. Chen and C. Song ، 2014. تورم ، چرخه عملیاتی و دارایی های نقدی. مجله تحقیقات حسابداری چین ، 7 (4): 263-276.

WOOLDRIDGE ، J. M. ، 2014. اقتصاد سنجی مقدماتی: یک رویکرد مدرن ، ایالات متحده: جنوب غربی.

Yeganeh ، Y. H. ، A. Jafari and A. Rasaiian ، 2011. عوامل تعیین کننده شرکت ها در بورس اوراق بهادار تهران. حسابداری مالی سه ماهه ، 3 (9): 39-66.

ژو ، J. G. و Z. F. لو ، 2009. سیاست های پولی ، رشد شرکت و تغییر در سطح نگهداری پول نقد. دنیای مدیریت ، 3: 152-158.

| نظرات و نظرات بیان شده در این مقاله ، نظرات و نظرات نویسنده (ها) ، بررسی اقتصادی و مالی آسیا برای هرگونه ضرر ، خسارت یا مسئولیت و غیره مسئول یا پاسخگو نخواهد بود. محتوای. |

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 27