- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

این عکس در سال 1885 (شکل 8. 1) از یک آقا ریش در یک کلاه برتر که به خانه می رود آخرین سنبله راه آهن اقیانوس آرام کانادا-تکمیل "رویای ملی"-در بین بهترین عکسهای شناخته شده در کانادا قرار دارد. بر خلاف مردانی که در اطراف خود شلوغ بودند ، مردی که دارای چکش سورتمه ای است-دونالد الکساندر اسمیت ، معاون رئیس جمهور بانک مونترال-هیچ نقشی در ساخت راه آهن نداشت ، اما به تأمین مالی آن کمک کرد ، به همین دلیل این عکس از نظر تاریخی قابل توجه است. این اولین بار است که بخش عمده ای از زیرساخت های ملی در کانادا تأمین می شود. اسمیت بیش از آنکه سنبله را به خانه برساند ، سنگ بنای بازار سرمایه این کشور را قرار می دهد.

بازارهای سرمایه خلاقیت نسبتاً اخیر هستند - بیشتر بازارهای سرمایه در اواخر قرن نوزدهم و بعد از آن ایجاد شده است. آنها ممکن است اخیر باشند ، اما آنها مهم هستند زیرا کنترل پس انداز کشور یک ویژگی اساسی برای هر اقتصاد پیشرفته سرمایه داری است. ما آن را به یک دلیل سرمایه داری می نامیم.

بازارهای سرمایه به طور کلی چهار کارکرد دارند و در آمریکای شمالی و اروپای غربی ، هر عملکردی از نظر تاریخی توسط انواع مختلف شرکت ها انجام شده است: خانه های کارگزاری ، بانک ها ، شرکت های بیمه عمر و شرکت های اعتماد. با این حال ، حضور صرف چنین شرکتهایی به این معنی نیست که بازار سرمایه وجود دارد. یک بازار سرمایه عملکردی به یک بورس سهام نیاز دارد که در آن کارگزاری ها سهام و اوراق قرضه و اوراق قرضه را خریداری و بفروشند ، تسهیلات وام برای عملکردهای میان مدت و طولانی مدت که به طور کلی توسط بانک ها و شرکت های بیمه عمر ارائه می شود ، و یک موسسه بی علاقه که می تواند به توزیع آن اعتماد کندسود سهام و پرداخت بهره. در کانادا و جاهای دیگر ، چنین شرکت های اعتماد نیز املاک خانواده های ثروتمند را مدیریت می کنند.

این انواع مختلف واسطه های مالی فقط زمانی ایجاد می شوند که اقتصاد سرمایه داری به سطح مشخصی از بلوغ برسد. به عنوان مثال ، بیمه عمر ، که اگر متوقف شوید در مورد آن فکر می کنید ، یک ایده عجیب است. این بیمه عمر نیست ، بلکه بیمه مرگ است. از آنجا که همه ما می میریم ، چگونه یک شرکت می تواند با سودآوری بیمه را در برابر چیزی که ناگزیر اتفاق می افتد بفروشد؟خوب ، پاسخ کوتاه آمار قابل اعتماد در مورد امید به زندگی است ، به نام جداول Actuarial ، که به بنگاه امکان می دهد خطر صادر کردن یک سیاست را برای یک شخص خاص ارزیابی کند. مبنای آماری برای چنین ارزیابی های واقع گرایانه از ریسک وجود نداشت تا اینکه دولت ها شروع به گرفتن داده های جمعیتی از طریق سرشماری کردند ، که تا اواسط قرن نوزدهم در کانادا حاصل نشد.

چه کسی می خواهد یا نیاز به پرداخت هزینه های بالای یک بیمه نامه دارد؟اگر یک خانواده صاحب مزرعه یا تجارت خود باشد ، مرگ سرپرست خانواده احتمالاً یک عاطفی عاطفی اما لزوماً یک ضرر مالی نخواهد بود ، زیرا دارایی های تولیدی در کنار خانواده باقی می ماند. با این حال ، اگر درآمد و موقعیت اجتماعی یک خانواده به حقوق و دستمزد بدست آمده توسط رئیس مرد خانواده به عنوان یک حرفه ای یا یک مدیر وابسته باشد ، مرگ وی می تواند ویرانی مالی را هجی کند. تعداد قابل توجهی از مردان با حقوق و دستمزد فقط در سه ماهه آخر قرن نوزدهم ، به دلیل انقلاب صنعتی ، در کانادا پدیدار شدند. این طبقه متوسط حقوق و دستمزد و جنسیتی تا زمانی که استاندارد زندگی برای خانواده های طبقه کارگر پس از جنگ جهانی دوم شروع به پیشرفت با اتحادیه کند ، تمرکز اصلی شرکت های بیمه عمر در کانادا خواهد بود.

شرکت های بیمه سیاست هایی را به جوانان می فروشند و امیدوارند قبل از اینکه مجبور به پرداخت مزایای مرگ شوند ، از ده ها سال درآمد حق بیمه بهره مند شوند. این بدان معنی است که شرکت های بیمه عمر دارای جریان درآمد هستند که می توانند برای بلند مدت سرمایه گذاری کنند. از طرف دیگر ، بانکها پس از شروع به توسعه مشاغل مربوط به سپرده گذاری خود ، نگرانی های فشرده تری دارند. از این گذشته ، مشتری های آنها در حال صرفه جویی در چیزی هستند که امیدوارند مدتها قبل از مرگ آنها خریداری کنند ، بنابراین بانک ها تمایل دارند که در وام های کوتاه مدت و میان مدت تخصص داشته باشند.

در بیشتر قرن نوزدهم ، بانک ها در کانادا به ویژه به سپرده ها علاقه ای نداشتند و به هیچ وجه علاقه مند به وام های مصرف کننده نبودند. در عوض ، آنها موجودی بازرگانان را تأمین می کردند و پرداخت های بین المللی مورد نیاز واردات و صادرات را تسهیل می کردند. دستمزدهای پرداخت شده به بیشتر کارگران در طول انقلاب صنعتی کافی نبودند تا بتوانند در راه پس انداز هزینه زیادی داشته باشند. این تغییر به تدریج اتفاق افتاد و با وقوع جنگ بزرگ ، سپرده های پس انداز نیمی از کل بدهی های بانکی را به خود اختصاص دادند. این البته به یک نوع کاملاً متفاوت از سیستم بانکی نیاز داشت. در زمان کنفدراسیون ، برای هر 28. 900 کانادایی یک شعبه بانکی وجود داشت. تا سال 1920 ، برای هر 1900 نفر شعبه بانکی وجود داشت.[1] پس انداز خانواده های طبقه کارگر و طبقه متوسط برای تأمین مالی صنعت کانادا بسیج می شد.

بیشتر بنگاههای قرن نوزدهم عملیات خود را از طریق درآمد حفظ شده تأمین می کردند (یعنی سودهایی که آنها به دست می آورند). آب و برق ، راه آهن و واسطه های مالی اکثریت قریب به اتفاق سهام موجود برای خرید در بورس های جنینی مونترال و تورنتو را به خود اختصاص دادند. در سال 1880 (سالی که ساخت آن آغاز شد CPR) ، 11. 5 میلیون دلار سهام جدید در کانادا صادر شد. تا سال 1900 ، این رقم نه برابر به 101 میلیون دلار افزایش یافته است. تا سال 1910 ، به 712 میلیون دلار بالون شده بود.[2] شرکت های کارگزاری این مسائل مربوط به سهام جدید را مهندسی کردند. این شرکت های کارگزاری تولید کنندگان صنعتی منطقه ای را خریداری کردند و آنها را در نهادهای شرکتی پان کانادایی که به اندازه کافی بزرگ بودند برای تعیین قیمت در صنایع مربوطه خود ادغام کردند. ثروت های فوق العاده ای در این شناورهای سهام ساخته شده است ، و موفق ترین کارگزاران ، مانند Max Aitken (با نام مستعار: Lord Beaverbrook) از اوراق بهادار سلطنتی ، از ثروتمندترین سرمایه داران در امپراتوری انگلیس بودند.

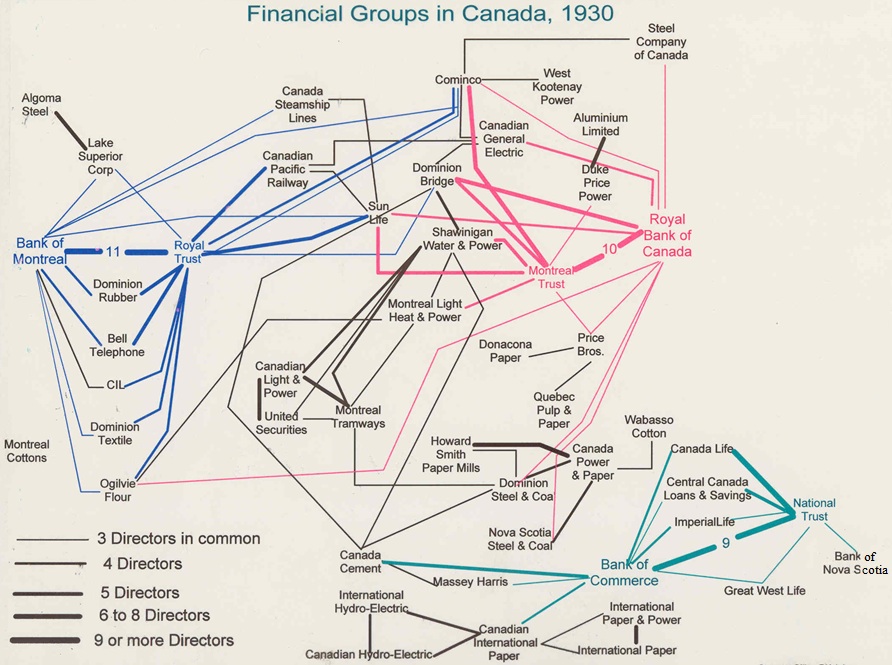

تغییراتی که توسط غلظت شرکت ها به شدت بر سیستم بانکی تأثیر گذاشته و بازار سرمایه ملی در حال توسعه را شکل داده است. در سال 1900 ، فقط تعداد معدودی از بازرگانان - و همه آنها مرد بودند - به طور همزمان روی تابلوهای چهار یا بیشتر شرکت پیشرو نشسته بودند. تا سال 1930 ، یک پنجم از کلیه کارگردانان شرکت های پیشرو در کشور توسط مردان اشغال شدند - و آنها هنوز هم همه مرد بودند - که روی پنج یا چند تخته نشسته بودند.[3] شبکه هایی که این مردان و بنگاه های آنها را به یکی از سه گروه مالی متصل کرده اند ، که هر کدام در یک بانک منشور متمرکز شده اند ، در شکل 8. 2 به وضوح در نمودار قابل مشاهده هستند.

مایکل سعادت ، مورخ برجسته محافظه کار سرمایه داری کانادا ، ظهور گروهی از شرکت های مرتبط با بانک تجارت را "همه در خانواده" توصیف کرده است و یک عنصر حقیقت برای این امر وجود دارد.[4] اما برخلاف اوضاع در ایالات متحده ، جایی که خانواده هایی مانند راکفلرز ، مورگان و ملونز به طور موثری صاحب بانک های خود بودند ، هیچ یک از بانکهای برجسته برجسته کانادایی توسط یک خانواده مجرد کنترل نمی شدند. در عوض ، خانواده هایی که صنعتگران مهم را کنترل می کردند ، روی هیئت های واسطه های مالی که بودجه گسترش شرکت خود را تأمین می کردند ، نشستند. این کنترل خانوادگی تا حداقل دهه 1970 به توصیف بازار سرمایه انگلیسی-کانادایی ادامه داد ، هنگامی که کمتر از 88 مرد و 2 زن که روی هیئت مدیره واسطه های پیشرو مالی نشسته بودند ، موقعیت خود را از یکی دیگر از اعضای خانواده به ارث برده بودند.[5]

ارتباط نزدیک بین صنعت و امور مالی همه بانکهای منشور را مشخص نمی کند. استخرهای کوچکتر کنترل شده منطقه ای از سرمایه بانکی به نمایندگی از بانکهای امپریال ، تورنتو ، سلطه و نوا اسکوشیا همچنان در بازارهای ملی و بین المللی و کالاها فعال بودند. در کبک ، وضعیت کمی متفاوت به وجود آمد. در سرزمین قلب دره سنت لارنس ، یک بازار یکپارچه که به بیمه کوچک ، اعتماد و عملیات بانکی مربوط می شود ، پدیدار شد ، اما در مناطق خارج از کشور خدمات مالی در درجه اول شامل متقابل ، تعاونی ها و اتحادیه های اعتباری بود. این تنها با انقلاب آرام دهه 1960 و نقش اقتصادی بسیار پیشرفته دولت استان بود که می توان به طور منطقی از یک بازار سرمایه ملی واحد و مجزا که در خدمت فرانسه کانادا بود صحبت کند. با این حال ، این دستاورد بر موفقیت شرکتهایی که عمدتاً در اوایل قرن بیستم ایجاد شده بود ، دوره ای بود که - از نظر حقوق سیاسی و آموزشی - فرانسه کانادا در عقب نشینی بود.[6]

ساخت یک راه آهن بین قاره ای مدتهاست که برای سیاست ملی سر جان A. مک دونالد مهم است. اسکان مجدد دلهره ها و رونق گندم ناشی از آن ، مهم برای درک مورخان از رشد اقتصادی در کانادا تا فروپاشی اقتصاد گندم در سال 1928 بود. ایجاد کمتر شناخته شده بازار سرمایه دو لایه در انگلیسی کانادا و تخم گذاری هم زمانبا این حال ، بنیادهای یک بازار سرمایه جداگانه در فرانسه کانادا ، مطمئناً ماندگارترین میراث اقتصادی سیاست مک دونالد بود. طول عمر و استحکام قابل توجه سیستم مالی کانادا که در آن سالها شکل گرفته است ، همچنان به شکل کانتورهای زندگی اقتصادی ما می پردازد.

امتیاز کلیدی

- موسسات مالی در اواخر قرن نوزدهم در کانادا به تعداد و تنوع بیشتری ظاهر شدند.

- وجود آنها اندازه گیری پیچیدگی رو به رشد اقتصاد سرمایه داری محلی و ظهور طبقه متوسط مدیریتی بود.

- بانک ها ، شرکت های بیمه عمر ، شرکت های اعتماد و خانه های کارگزاری پول سرمایه گذاری را گرفتند و آن را برای وام در دسترس قرار دادند. یک نتیجه ، ادغام بنگاههای کوچکتر کانادایی به شرکتهای بزرگتر بود.

- این امر همچنین منجر به درگیری کارگردانی با محوریت یک بانک منشور شد.

- سیستم های مالی که در اواخر قرن نوزدهم به وجود آمد ، در قرن بیست و یکم همچنان تأثیرگذار است.

ویژگی های رسانه ای

- هوندونالد A. اسمیت رانندگی آخرین سنبله برای تکمیل راه آهن اقیانوس آرام کانادا © کتابخانه و بایگانی کانادا (C-003693) تحت مجوز دامنه عمومی مجوز دارد

- گروه های مالی در کانادا ، 1930 © Robert C. H. سوئینی تحت مجوز (انتساب) مجوز CC دارد

- E. P. نوفلد ، سیستم مالی کانادا: رشد و توسعه آن (تورنتو: مک میلان کانادا ، 1972) ، 102.

- همانجا ، 475.

- گیلز پیودالو ، "Les Groupes Financiers Au Canada 1900-1930 - étude Préliminaire" ، Revue d’Istoire de l’Amérique Française ، 30 ، no. 1 (1976): 3-34.↵

- مایکل سعادت ، یک میلیونر کانادایی: زندگی و دوران تجارت سر جوزف فلول ، بارت ، 1858-1939 (تورنتو: مک میلان کانادا ، 1978).↵

- رابرت سی. سوینی ، "بانکداری به عنوان اقدام طبقاتی: مبارزات اجتماعی و ملی در تاریخ بانکداری کانادا" ، بانکداری ، تجارت و صنعت: اروپا ، آمریکا و آسیا از سیزدهم تا قرن بیستم ، ویرایش. آلیس Teichova ، Ginette Kurgan Van Henteryk و Dieter Ziegler (کمبریج: انتشارات دانشگاه کمبریج ، 1997) ، 315-338.↵

- رابرت C. H. Sweeny ، "Aperçu d’On تلاش Collectif Québécois: La Création ، au début du xxe siècle ، d’un un marché et stitutionnalisé de capitaux ،" Revue d’Iwstoire de l'Amérique Française ، 49 ، خیر. 1 (1995) ، 35-72.↵

ترکیبی از موسساتی که امکان خرید و فروش پول را از طریق ابزاری مانند وام و اوراق بهادار فراهم می کند.

مجوز

تاریخ کانادا: پس از کنفرانس توسط رابرت سوینی ، گروه تاریخ ، دانشگاه یادبود نیوفاند لند تحت مجوز بین المللی Creative Commons Attribution 4. 0 مجوز دارد ، به جز مواردی که در غیر این صورت ذکر شده است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 49