- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

آیا ثروتمندان از همه افراد متفاوت سرمایه گذاری می کنند؟و اگر چنین است ، چه چیزی می توانیم از آنها یاد بگیریم؟

یک ماه پیش بانک مرکزی آمریکا مطالعه بانک خصوصی خود را در مورد ثروتمند آمریکایی ها منتشر کرد ، که سعی در پاسخ به برخی از این سؤالات داشت. مطالعه آنها (که از ماه مه و ژوئن 2022 اتفاق افتاد) از 1،052 خانوار با بیش از 3 میلیون دلار در دارایی های قابل سرمایه گذاری نحوه سرمایه گذاری و احساس آنها در مورد کلاسهای مختلف دارایی نیز پرسید.

از جمله یافته های اصلی آنها:

- خانوارهای ثروتمند جوان (افراد 21-42 ساله) نسبت به سرمایه گذاری های سنتی نسبت به سرمایه گذاری های پایدار (یعنی ESG) نسبت به خانواده های ثروتمند مسن (43 و بالاتر) حمایت می کردند.

- به طور خاص ، خانوارهای مسن به طور متوسط 55 ٪ از اوراق بهادار خود را به سهام و صندوق های شاخص سهام اختصاص می دهند ، در حالی که خانوارهای جوان فقط 25 ٪ سهام را اختصاص می دادند. علاوه بر این ، خانوارهای مسن تنها 2 ٪ از نمونه کارها خود را به سرمایه گذاری های رمزنگاری اختصاص می دادند ، در حالی که خانوارهای جوانتر حدود 15 ٪ را اختصاص می دادند.

- سرانجام ، اختلاف نظر وجود دارد که سرمایه گذاری ها بیشترین پتانسیل رشد را پیش می برند. در حالی که خانوارهای جوانتر معتقد بودند که رمزنگاری ، املاک و مستغلات و سهام خصوصی بهترین فرصت های رشد را ارائه می دهد ، خانواده های مسن معتقد بودند که این سهام ایالات متحده ، املاک و مستغلات و سهام در حال ظهور بازار است.

در نگاه اول ، واگرایی در اعتقادات سرمایه گذاری بین خانوارهای ثروتمند جوان و مسن نشان می دهد که خانواده های ثروتمند ممکن است نحوه سرمایه گذاری خود را تغییر دهند. در حالی که ثروتمندان قبلاً در سهام ، اوراق قرضه و املاک و مستغلات سرمایه گذاری می کردند ، این مطالعه نشان می دهد که با پیشروی ، ممکن است سرمایه گذاری هایی مانند رمزنگاری ، شرکت های خصوصی و سایر گزینه ها را ترجیح دهند.

متأسفانه ، من فکر نمی کنم این داستان کامل باشد ، اما ، مصنوعی از طراحی مطالعه. به عنوان مثال ، از آنجا که ثروت با افزایش سن (یعنی سالها کار) با همبستگی مثبت است ، با زیر پا گذاشتن فقط به کسانی که ثروت بالایی دارند ، شما در نهایت به نمونه های بیش از حد خانواده های جوان تر با شرایط مالی خارق العاده می پردازید.

به عبارت دیگر ، خانوارهای ثروتمند استثنایی هستند ، اما خانوارهای ثروتمند جوان در نحوه ثروتمند شدن استثنایی تر هستند. این را می توانید به وضوح در داده ها مشاهده کنید. به عنوان مثال ، داشتن 3 میلیون دلار ارزش خالص (به استثنای سهام خانه) شما را در بین افراد 55-59 ساله در صدر جدول قرار می دهد ، اما در نزدیکی 0. 1 ٪ برتر در بین افراد 25-29 ساله قرار دارد.

این نشان می دهد که این خانواده های جوان ثروتمند واقعاً چقدر بی نظیر هستند. برخی از آنها با ثروت اولیه بیشتر (یعنی وراثت ، حمایت والدین و غیره) از بیشتر شروع کردند ، در حالی که برخی دیگر موفقیت مالی غیرعادی داشتند (یعنی شرکت به عمومی رفت و خریداری کرد ، رمزنگاری را زودتر خریداری کرد و غیره). در نتیجه ، این امر منطقی خواهد بود که این خانواده های ثروتمند جوان نسبت به بیشتر افرادی که ثروتمند می شوند ، نسبت به چگونگی ثروتمند شدن احساس متفاوتی کنند. همانطور که مایکل کیتس درباره این نظرسنجی اظهار داشت:

این از نظر نسلی منحصر به فرد نیست. افرادی که از شرکت های خصوصی درآمد کسب می کنند (به عنوان مثال ، بنیانگذاران ، مدیران ، گزینه های فناوری/ سهام و غیره) تمایل دارند که به دنبال سرمایه گذاری های خصوصی/ ALT باشند.

و این احتمالاً اتفاقی است که در اینجا رخ داده است. با نگاهی به ثروتمندترین خانوارهای جوان ، می توان نتیجه گیری هایی را که برای بقیه جمعیت ثروتمند اعمال نمی شود ، آسان کرد. اما ، این یک سؤال بسیار بزرگتر را ایجاد می کند: "ثروتمند" را چگونه تعریف می کنید؟

"ثروتمند" برای شما چه معنایی دارد؟

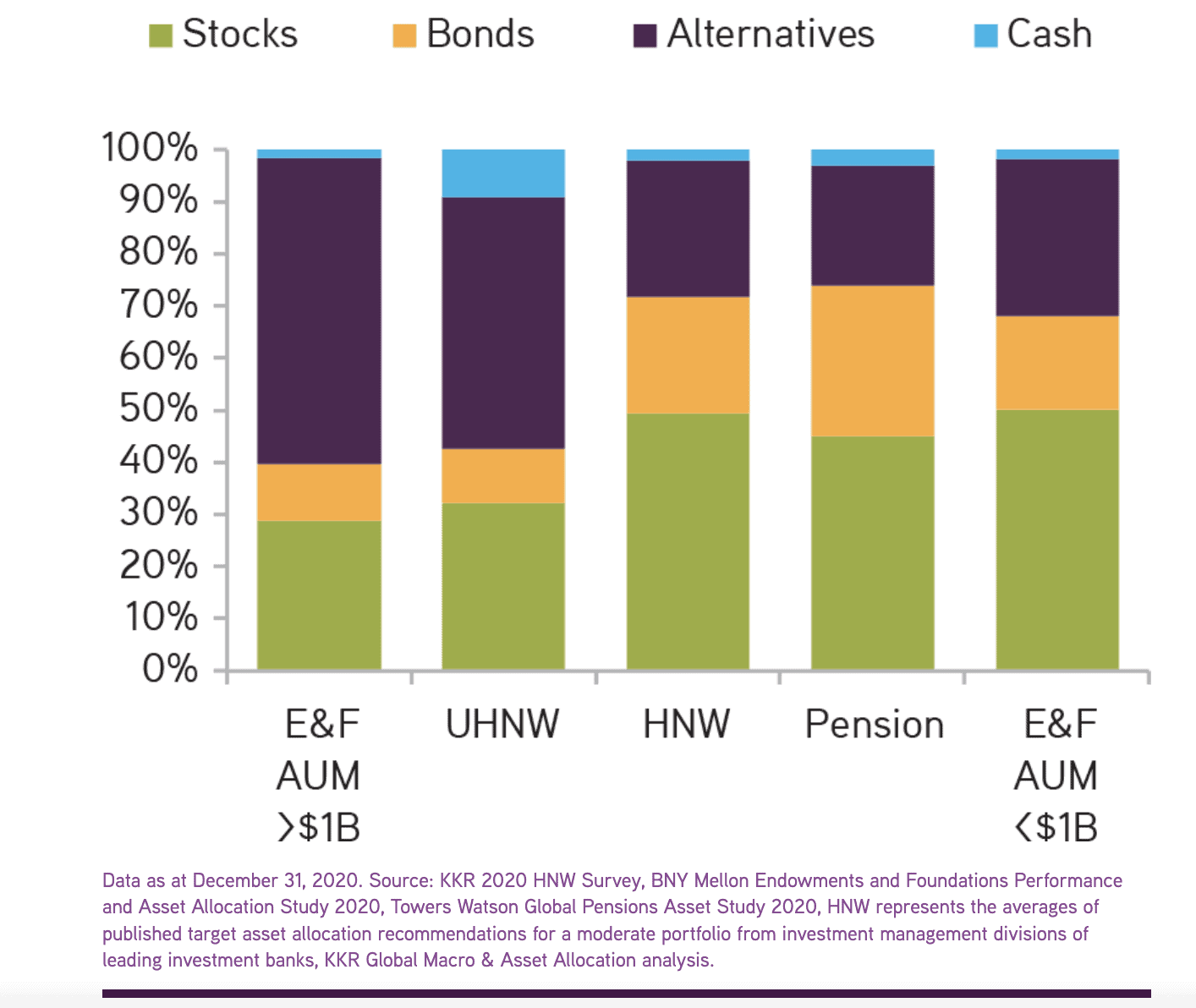

If you want to understand how the wealthy invest, it depends on what you mean by “wealthy”. The best demonstration of this comes from this KKR report, which breaks down how high net worth investors (those with>$1 million in assets) and ultra-high net worth investors (those with>30 میلیون دلار دارایی) پول خود را سرمایه گذاری می کند.

همانطور که در زیر مشاهده می کنید ، سرمایه گذاران با ارزش خالص بالا (HNW) حدود 50 ٪ به سهام ، 20 ٪ به اوراق قرضه ، 25 ٪ به گزینه های دیگر و 5 ٪ به پول نقد اختصاص داده اند ، در حالی که سرمایه گذاران فوق العاده ارزش خالص (UHNW) حدود 30 ٪ اختصاص داده اندبه سهام ، 10 ٪ به اوراق قرضه ، 50 ٪ به گزینه های دیگر و 10 ٪ به پول نقد:

این واگرایی سرمایه به دور از کلاسهای دارایی سنتی مانند سهام و اوراق قرضه و به سمت گزینه های دیگر (یعنی سهام خصوصی ، صندوق های پرچین و غیره) به نظر می رسد با میزان ثروت که شخص دارد ، همبستگی مثبت دارد. همانطور که ارنست و یانگ گزارش دادند ، تنها 14 ٪ از خانوارهای مرفه انبوه در مقایسه با 29 ٪ از خانوارهای با ارزش خالص بالا و 81 ٪ از خانوارهای با ارزش خالص فوق العاده ، به گزینه های دیگری در نمونه کارها خود متکی بودند.

با این حال ، به نظر می رسد که این تغییر به سمت گزینه های دیگر در بین ثروتمندترین خانوارها اتفاق می افتد. در بین کاربران سرمایه شخصی ، میانگین تخصیص به گزینه های دیگر بدون در نظر گرفتن سن ، حدود 3 ٪ -4 ٪ است. اگرچه کاربر معمولی سرمایه شخصی احتمالاً پیشرفته تر (و ثروتمندتر) از سرمایه گذار معمولی ایالات متحده است ، اما ما هنوز فشار بزرگی به سمت گزینه های دیگر در بین این سرمایه گذاران خرده فروشی نمی بینیم.

این امر علیرغم این واقعیت است که گزینه های دیگر طی چند دهه گذشته به طور فزاینده ای محبوب شده اند. همانطور که BlackRock گزارش داد:

سرمایه گذاری های جایگزین-که شامل کلاس های دارایی غیر سنتی مانند سهام خصوصی ، اعتبار خصوصی ، املاک و مستغلات ، زیرساخت ها و موارد دیگر است-فقط 5 درصد از اوراق بهادار جهانی بازنشستگی را در سال 1996 نشان می دهد. در سال 2019 ، آنها بیش از 25 درصد را به خود اختصاص دادند.

اگرچه سرمایه گذاران بازنشستگی با سرمایه گذاران ثروتمند ثروتمند نیستند ، اما اوراق بهادار آنها با گذشت زمان یکسان تر می شوند.

دارایی های بیشتر = گزینه های بیشتر؟

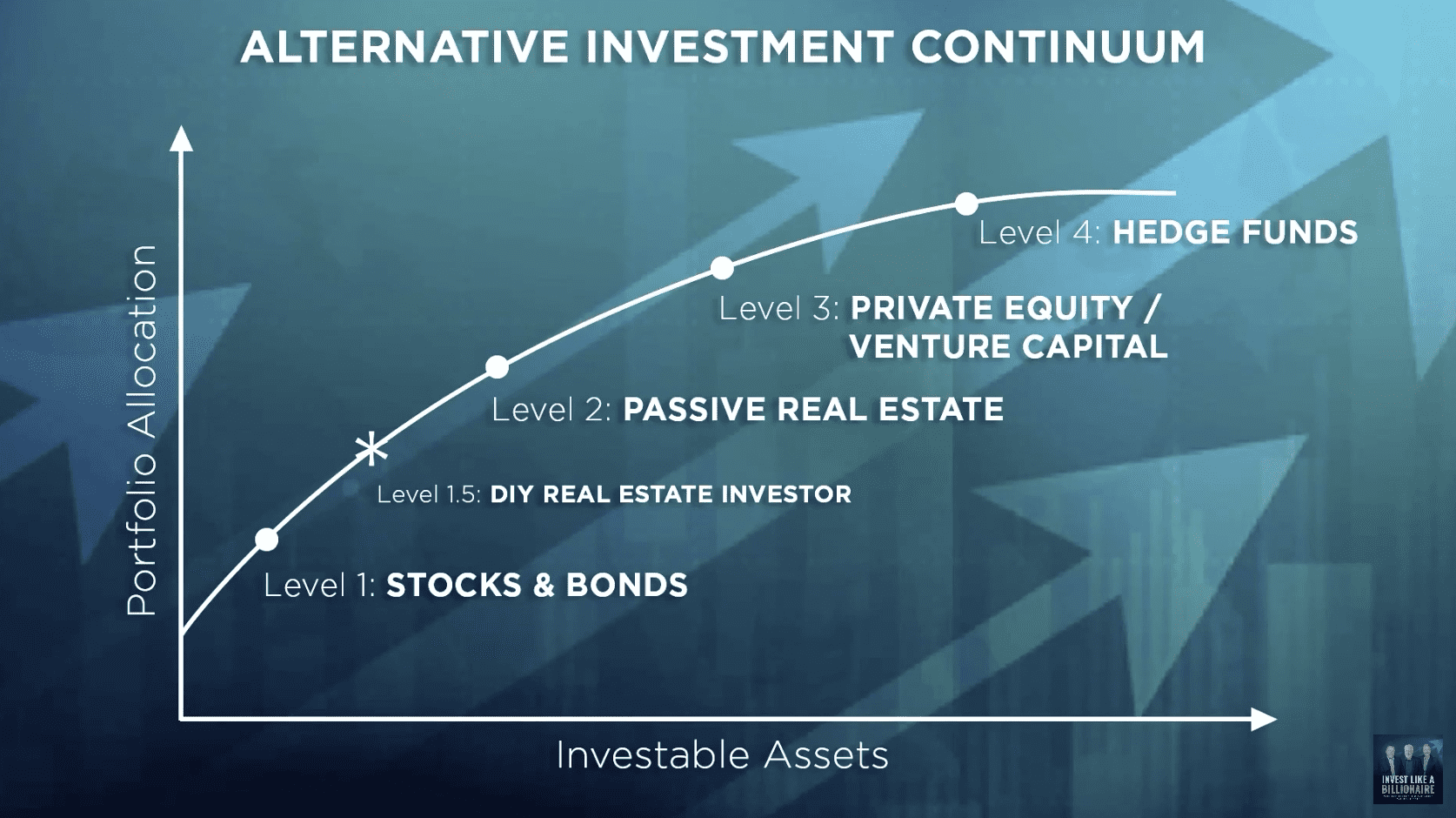

برای درک اینکه چرا در بین ثروتمندترین سرمایه گذاران تغییر یافته است ، "پیوستار سرمایه گذاری جایگزین" را که توسط باب و بن فریزر در مورد سرمایه گذاری مانند یک پادکست میلیاردر ارائه شده است ، در نظر بگیرید. چارچوب آنها نشان می دهد که با افزایش دارایی یک سرمایه گذار ، آنها تمایل دارند بیشتر به سرمایه گذاری های جایگزین اختصاص دهند:

چرا این مورد است؟از آنجا که دسترسی به سرمایه گذاری های جایگزین به طور معمول توسط BankRoll شما محدود است. در حالی که هرکسی با 1000 دلار می تواند سهام یک صندوق شاخص S& P 500 را خریداری کند ، در مورد سرمایه گذاری در سهام خصوصی یا صندوق پرچین ، همین مسئله درست نیست. برای برخی از سرمایه گذاران ثروتمند ، انحصار سرمایه گذاری می تواند حتی جذاب تر از وعده عملکرد بهتر باشد. همه سرمایه گذاری در مورد پول نیست ، گاهی اوقات در مورد وضعیت نیز هست.

در هر صورت ، فقط به این دلیل که سرمایه گذاران ثروتمند بیشتر به گزینه های دیگر اختصاص می دهند ، این بدان معنا نیست که گزینه های دیگر چیزی است که آنها را در وهله اول ثروتمند می کند. این خانوارهای فوق العاده سالم می توانند در تعداد بیشماری از راه های دیگر که به هیچ وجه به گزینه های دیگر احتیاج ندارند ، ثروتمند شوند. آنها می توانند ثروتمند متولد شوند ، یا یک شرکت خصوصی فروخته شوند ، یا به عنوان یک کارمند اولیه به یک استارتاپ موفق بپیوندند. هنگامی که آنها ثروتمند شدند ، می توانستند سرمایه گذاری های جایگزین خود را به دست آوردند.

من این نکته را مطرح می کنم زیرا به نظر می رسد وسواس ثروتمندان و چگونگی سرمایه گذاری پول خود را به وجود می آورد ، گویی تصمیمات تخصیص آنها همان چیزی است که ثروت آنها را ایجاد کرده است. البته برای برخی از افراد ثروتمند این درست است. وارن بافت بر اساس نحوه سرمایه گذاری پول خود ثروتمند شد. اما بسیاری از افراد ثروتمند دیگر این کار را نکردند. آنها به عنوان صاحبان مشاغل یا پزشکان یا وکلا (یا چیز دیگری) ثروتمند شدند و از آن زمان ثروت خود را به سهام خصوصی و صندوق های پرچین اختصاص داده اند. قبل از ایجاد هرگونه تغییر در نمونه کارها ، این موضوع را در خاطر داشته باشید.

خط پایین

اگر بتوانیم از نحوه سرمایه گذاری ثروتمندان چیزی یاد بگیریم ، این است که آنها این کار را به روش های مختلف انجام می دهند. برخی از آنها سهام ، اوراق قرضه و املاک و مستغلات دارند ، در حالی که برخی دیگر از طیف گسترده ای از گزینه های دیگر استفاده می کنند. و گرچه داده ها نشان می دهد که افراد ثروتمند تمایل به گزینه های جایگزین بیشتری دارند ، این بدان معنی نیست که آنها کلاس های دارایی سنتی را رها کرده اند. سعی کنید فراموش نکنید که ثروتمندترین 10 ٪ آمریکایی ها تقریباً 90 ٪ از کل سهام ایالات متحده را در اختیار دارند!

همه اینها نشان می دهد که روش های زیادی برای ثروتمند شدن وجود دارد. روش های زیادی برای حفظ و رشد ثروت شما وجود دارد. بخش سخت یافتن آنچه برای شما مناسب است.

سرمایه گذاری مبارک و از خواندن شما متشکرم!

اگر این پست را دوست داشتید ، ثبت نام در خبرنامه من را در نظر بگیرید.

این پست 320 است. هر کدی که من به این پست مربوط کرده ام را می توان در اینجا با همان شماره گذاری یافت: https://github.com/nmaggiulli/of-dollars-and-data

OfdollarsandData.com یک شرکت کننده در برنامه Amazon Services LLC Associates ، یک برنامه تبلیغاتی وابسته است که به منظور فراهم کردن وسیله ای برای سایت ها برای کسب هزینه های تبلیغاتی از طریق تبلیغات و پیوند به Amazon.com و سایت های وابسته طراحی شده است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 47