- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

ارزهای دیجیتال مانند بیت کوین و فناوری بلاک چین زیربنایی از هیجان انگیزترین نوآوری های اخیر در امور مالی هستند. در طول سال 2017، علاقه فزاینده به ارزهای دیجیتال ارزش کل بازار آنها را به بالای 600 میلیارد دلار رساند که افزایشی بیش از 700 درصدی را برای سال نشان می دهد و شرکت های بزرگ و دولت ها پروژه های بلاک چین را در حوزه های مختلفی مانند حمل و نقل و تدارکات، توزیع نیروی برق و واقعی راه اندازی کردند. ثبت عنوان ملکیبلاک چین به مجموعه ای از رکوردها اشاره دارد که معمولاً داده هایی مانند تراکنش های مالی را در خود نگه می دارند، با ابزارهای رمزنگاری محافظت شده و به طور متوالی مرتب می شوند، به طوری که هر تلاشی برای تغییر ورودی قبلی، تمام ورودی های بعد از آن نقطه در زنجیره را حذف می کند. این ویژگی دفتر کل بلاک چین را در برابر دستکاری مقاوم می کند و امنیت بسیار بیشتری را نسبت به حسابداری دوبار ورود معمولی فراهم می کند.

در مجموعه ای از مقالات، هم پتانسیل و هم محدودیت های این فناوری در حال ظهور را بررسی کرده ام. با توجه به فلسفه بازار آزاد آزادیخواهانه که در طراحی ارزهای دیجیتال بدون دولت نهفته است، این موضوع ایده های نئوکلاسیک را از اقتصاد نهادی قرن 19 و 20 تداعی می کند و ایده هایی را در پشت جنبش هایی مانند دوره جکسونی بانکداری آزاد که در آن ارزهای خصوصینقش بسیار بیشتری در اقتصاد نسبت به ارزهای فیات دولتی و طرح شیکاگو در دهه 1930 برای یک سیستم بانکی محدود با 100 درصد ذخایر ضروری ایفا کرد.

این مقاله کار ارز دیجیتال من را در سه زمینه خلاصه می کند: مناسب بودن بیت کوین به عنوان یک ارز، اینکه چگونه فناوری بلاک چین ممکن است بر بانک مرکزی تاثیر بگذارد، و پتانسیل فناوری بلاک چین برای مختل کردن بازارهای سهام و پویایی حاکمیت شرکتی. این کار از امور مالی و بانکداری و همچنین حقوق و اقتصاد، رمزنگاری، اقتصاد کلان و سایر زمینه ها استفاده می کند.

بیت کوین به عنوان یک ارز

بیت کوین توسط خالق ناشناس خود به عنوان "یک سیستم نقدی الکترونیکی همتا به همسالان" توصیف می شود ، یک سیستم پرداخت بدون تابعیت که به یک واسطه معتبر مانند یک بانک مرکزی یا نعناع متکی نیست. 1 عرضه پول آن توسط کد رایانه ای شفاف ، منبع باز تنظیم می شود و معاملات توسط سیستم رمزنگاری دو کلید تأیید می شوند و از طریق یک رقابت دوره ای معروف به معدن ، به یک دفترچه غیرمتمرکز و به طور گسترده توزیع شده وارد می شوند. از آنجا که اولین استفاده از بیت کوین برای پرداخت دو پیتزا در ماه مه 2011 ، یک شبکه به تدریج در حال افزایش بازرگانان پذیرش بیت کوین را به عنوان پرداخت کالا و خدمات در اقتصاد واقعی آغاز کرده است.

در حالی که طراحی آن غیرقابل انکار و باهوش است ، یک سؤال طبیعی برای بررسی این است که چگونه بیت کوین نقش های کلاسیک پول را تحقق می بخشد. من در اواخر سال 2013 شروع به بررسی این سؤال کردم ، هنگامی که ارزش یک بیت کوین در طی یک قسمت از گمانه زنی های سرمایه گذار تب 2 بیش از 1000 دلار افزایش یافت و نتیجه گرفتم که بیت کوین مطابق معیارهایی که توسط اقتصاددانان استفاده می شود ، مانند ارز رفتار نمی کند. در عوض ، بیت کوین شبیه یک سرمایه گذاری سوداگرانه شبیه به سهام اینترنتی اواخر دهه 1990 است.

پول به طور معمول توسط اقتصاددانان به عنوان سه ویژگی تعریف می شود: این به عنوان یک واسطه مبادله ، یک واحد حساب و یک فروشگاه ارزش است. بیت کوین تا حدودی اولین معیارها را برآورده می کند ، زیرا تعداد فزاینده ای از بازرگانان ، به ویژه در بازارهای آنلاین ، مایل هستند آن را به عنوان نوعی پرداخت بپذیرند. با این حال ، استفاده تجاری در سراسر جهان از بیت کوین کوچک باقی مانده است ، نشان می دهد که تعداد کمی از افراد از آن به طور گسترده ای به عنوان یک واسطه مبادله استفاده می کنند ، و کسانی که این کار را انجام می دهند می توانند با احتیاط های امنیتی و تاخیر طولانی مورد نیاز برای تأیید معاملات استفاده شوند.

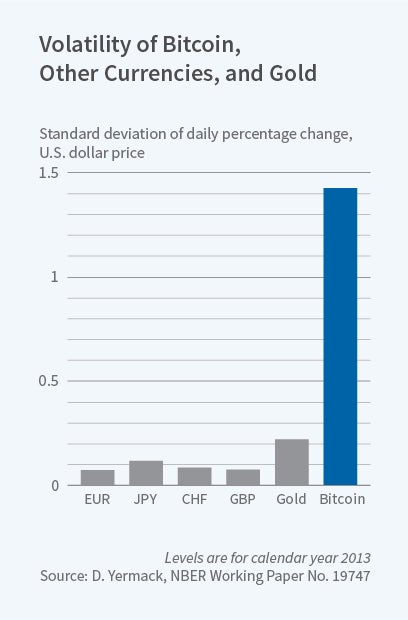

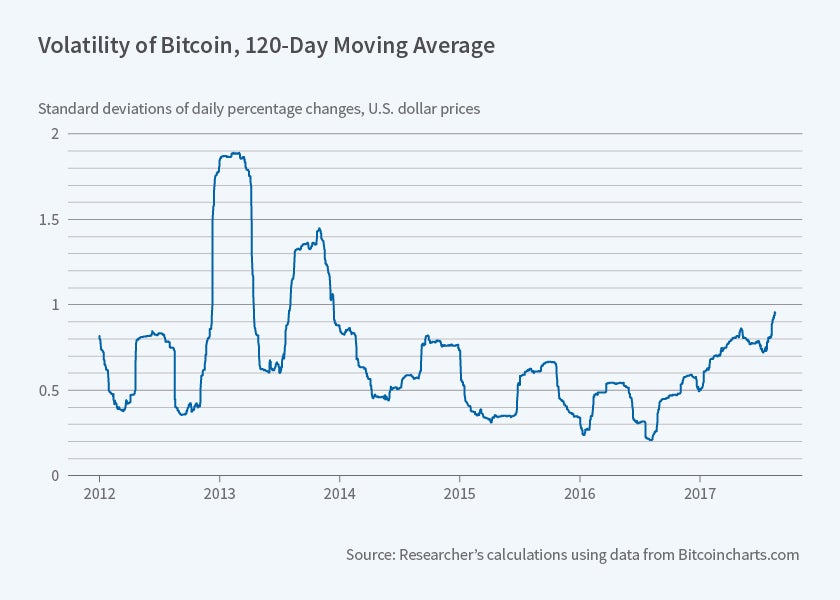

بیت کوین همچنین به عنوان یک واحد حساب عملکرد ضعیفی دارد ، زیرا بازرگانان باید قیمت کالاهای خرده فروشی مشترک را به پنج یا شش مکان اعشاری با صفرهای پیشرو نقل کنند ، عملی که بندرت در بازاریابی مصرف کننده دیده می شود و احتمالاً هم فروشندگان و هم خریداران را گیج می کند. علاوه بر این ، بیت کوین نوسانات سری زمانی بسیار بالایی را نشان می دهد و با قیمت های مختلف در صرافی های مختلف بدون امکان داوری معاملات می یابد. این خصوصیات سودمندی بیت کوین را به عنوان یک واحد حساب تضعیف می کند. شکل 1 نوسانات روزانه بیت کوین-U. S را نشان می دهد. نرخ ارز دلار در سال 2013 ، در مقایسه با سایر ارزهای اصلی و طلا. نوسانات بیت کوین نظم بزرگی از سایر ارزها و حتی بالاتر از نوسانات سهام رشد خطرناک است که تمایل دارند در محدوده بین 0. 50 تا 1. 00 قرار بگیرند. بسیاری از علاقه مندان به بیت کوین استدلال کرده اند که نوسانات آن باید با استفاده گسترده تر از ارز ، به سطح عادی تری کاهش یابد ، اما شکل 2 ، نوسانات اندازه گیری شده در یک میانگین متحرک 120 روزه در طی دوره شش ساله 2012-17 را نشان می دهد ، این را نشان می دهد. این اتفاق نیفتاده استدر عوض ، نوسانات بیت کوین غرق شده است. تا اواخر سال 2017 ، آن را به حدی تبدیل کرده بود که از چهار سال قبل دیده نمی شود.

به عنوان یک فروشگاه ارزش ، بیت کوین به دلیل حملات هک شدید ، سرقت ها و سایر مشکلات مربوط به امنیت با چالش های بزرگی روبرو است. نرخ ارز روزانه بیت کوین با دلار آمریکا تقریباً همبستگی صفر با نرخ ارز دلار در برابر سایر ارزهای برجسته مانند یورو ، ین ، فرانک سوئیس و پوند انگلیس و همچنین در برابر طلا دارد. از آنجا که ارزش بیت کوین تقریباً کاملاً از سایر دارایی ها بی نتیجه است ، این یک ابزار مفید برای مدیریت ریسک نیست.

بیت کوین همچنین فاقد خصوصیات اضافی است که معمولاً با ارزها همراه است. نمی توان آن را در یک بانک واریز کرد ، و در عوض باید از طریق سیستم "کیف پول دیجیتال" که برای حفظ و آسیب پذیری در برابر شکارچیان پرهزینه بوده است ، در اختیار داشته باشد. هیچ نوع بیمه ای برای صاحبان بیت کوین قابل مقایسه با بیمه سپرده که توسط مشتریان بانکی در اکثر اقتصادها به آن متکی است ، توسعه نیافته است. هیچ وام دهنده ای از بیت کوین به عنوان واحد حساب برای اعتبار استاندارد مالی مصرف کننده ، وام های اتومبیل و وام استفاده نمی کند و تا به امروز هیچ کارت اعتباری یا بدهی در بیت کوین مشخص نشده است. بیت کوین نمی تواند کوتاه فروخته شود ، و مشتقات مالی مانند قراردادهای رو به جلو و مبادله ای که برای سایر ارزها معمول است برای بیت کوین وجود نداشته است تا همین اواخر ، هنگامی که مبادلات عمده کالاهای شیکاگو در دسامبر 2017 لیست آینده های بیت کوین را آغاز کرد. اندکی پس از آغاز تجارت معاملات آتی به دلالان اجازه داد تا برای اولین بار در برابر قدردانی بیشتر آن شرط بندی کنند.

با این حال ، نتیجه گیری که بیت کوین معیارهای استاندارد را برآورده نمی کند زیرا نوعی پول به طور ضمنی این سؤال را ایجاد می کند که آیا ما تعریف درستی از پول داریم یا خیر. یک جایگزین جالب - "پول حافظه است" - در یک مقاله تحریک آمیز توسط Narayana R. Kocherlakota ارائه شده است. 3 این کار ، که بیش از یک دهه از راه اندازی بیت کوین پیش بینی می کند ، منطقی کاملاً شبیه به لجر توزیع شده blockchain است که زیربنای بیت کوین و سایر ارزهای دیجیتال است.

ارز دیجیتال بانک مرکزی

اگرچه بیت کوین و سایر ارزهای دیجیتالی برای دور زدن کنترل بانکهای مرکزی ایجاد شده است ، اما احتمال خارج شدن صورتحساب ها و یادداشت های بانک مرکزی از گردش خون و جایگزینی آنها با ارز دیجیتال مبتنی بر blockchain خود ، به موضوعی جذاب برای بحث در بین اقتصاددانان پولی تبدیل شده است. و بسیاری از بانکهای مرکزی آشکارا در حال بررسی این احتمال هستند. من و مکس راسکین و من بیشترین پیشنهادات منتشر شده از این نوع را مرور می کنیم و هزینه ها و مزایای بالقوه آنها را ارزیابی می کنیم. 4

بیشتر پیشنهادات ارز دیجیتال بانک مرکزی، گونه ای از طرح «فدکوین» است که توسط یک مفسر در سال 2014 ارائه شد. 5 ایده های فدکوین توسط مقامات ارشد بانک انگلستان، در میان سایرین، مورد بحث و بررسی قرار گرفته اند. بر اساس پیشنهاد فدکوین، شهروندان و مشاغل مجاز خواهند بود به جای سپرده گذاری وجوه خود در بانک های تجاری، همانطور که امروزه انجام می شود، در خود بانک مرکزی حساب باز کنند. حساب های دیجیتال بانک مرکزی می توانند در ابتدا با اجازه دادن به سپرده گذاران برای تبدیل ارز موجود، احتمالاً با نرخ یک به یک، تأمین مالی شوند و ارز دیجیتال جدید بر روی یک بلاک چین قرار گیرد که توسط بانک مرکزی اداره می شود. زمانی که سپرده گذاران می خواستند ارز دیجیتال خود را خرج کنند، آن را از طریق بلاک چین بانک مرکزی به حساب شخص دیگری منتقل می کردند.

با متمرکز کردن سپرده ها در بانک مرکزی، طرح های فدکوین به طور ضمنی به عمل بانکداری ذخایر کسری پایان می دهند و سیستم بانکی را «تقاطع» می کنند تا سپرده گذاران مستقیماً با بانک مرکزی معامله کنند نه با بانک های خصوصی واسطه. از بسیاری جهات، فدکوین نشان دهنده احیای طرح شیکاگو در سال 1933 است، یک پیشنهاد دانشگاهی مورد بحث گسترده برای پایان دادن به بانکداری ذخیره کسری به منظور بازگرداندن اعتماد عمومی در طول رکود بزرگ. 6

اجرای سیاست های پولی برای بانک مرکزی تحت یک سیستم ارز دیجیتال بسیار آسان تر خواهد شد. بانک می تواند به یک سیاست پولی الگوریتمی متعهد شود و آن را دقیقاً کنترل کند. نرخ های سود منفی می تواند به سپرده گذارانی پرداخت شود که برای شکست دادن چنین سیاستی، گزینه نگهداری وجه نقد فیزیکی را ندارند. مفهوم عملیات بازار باز با دستکاری مستقیم موجودی مشتری که می تواند به طور دقیق به سمت مناطق جغرافیایی خاص یا مشتریان جمعیتی یا اقتصادی متمایز سپرده گذاران هدف قرار گیرد، جایگزین خواهد شد.

پیامدهای این نوآوری ها می تواند بسیار گسترده باشد. بانک مرکزی در برابر رأی گیری آسیب پذیر نخواهد بود ، و دولت ها می توانند از ارائه بیمه سپرده و وثیقه های گاه به گاه به عنوان وام دهنده آخرین راه حل به بانک های تجاری با بودجه ناکافی جلوگیری کنند. بانک های تجاری دیگر نیازی به شرکت در "تحول در بلوغ" ندارند ، که تحت آن وجوهی را از سپرده های تقاضای کوتاه مدت جمع می کنند و آنها را در وام های بلند مدت و وام های دیگر وام می دهند و احتمالاً خود را با بدهی بلند مدت و بازخوانی می کننداوراق بهادار سهام. تغییر ریسک و سایر مشکلات اخلاقی از طرف بانکها ، که اکنون بیمه سپرده گذاری رایگان از دولت دریافت می کنند ، ممکن است از بین برود.

در اقتصاد کلان ، مزایای اصلی یک بانک مرکزی داشتن ارز دیجیتالی خاص خود ، از کنترل و درک بیشتر سیستم مالی ناشی می شود. چنین کنترل می تواند مداخله سیاست را در پاسخ به چرخه تجارت تسهیل کند و در عین حال از پیروی بهتر فردی با جمع آوری مالیات و اساسنامه ضد پولشویی نیز اطمینان حاصل کند.

حمل و نقل و پایداری محله

دولت های شهری همچنین ممکن است با سرمایه گذاری در زیرساخت های حمل و نقل عمومی ، جدایی بین گروه های نژادی را تسهیل کنند. افزایش شدید تفکیک به طور گسترده ای ، تکثیر خیابان های خیابانی و بعداً خودرو خصوصی را ردیابی می کند. با این حال ، در اواخر دهه 1920 ، اکثریت قابل توجهی از ساکنان شهری در حال استفاده از ترانزیت عمومی در شهرهای بزرگ بودند. در کار مداوم ، ما نقشه های سیستم های حمل و نقل عمومی را در شهرهای بزرگ دیجیتالی می کنیم تا تأثیر آنها بر مرتب سازی جمعیتی در مناطق شهری را بررسی کنیم.

ما فرض می کنیم که حمل و نقل عمومی برای شتاب پرواز سفید بسیار مهم است زیرا خیابان های خیابانی و متروها به طور قابل توجهی هزینه زندگی را از مراکز اشتغال کاهش می دهند. ترجیحات خانوار برای ترکیب نژادی می توانست با سرمایه گذاری های زیرساختی شهرداری برای افزایش تفکیک مسکونی در تعامل باشد. چنین یافته ای بیشتر درسی را تأکید می کند که سیاست هایی که بی طرف در چهره آنها بودند ، احتمالاً در توسعه شهرهای جداگانه نقش داشته است.

کار فعلی ما همچنین به بررسی تقاطع ترجیحات خانوار و اقدامات جمعی سفیدپوستان برای ایجاد محله هایی که تقریباً به طور کامل توسط آمریکایی های آفریقایی تبار ، به ویژه پدیده "blockbusting" جمع شده اند. این اصطلاح برای توصیف فرایندی که گتوها در شهرهای آمریکا گسترش یافته اند ، استفاده شد. نمایندگان املاک و مستغلات یک منطقه امیدوارکننده را که معمولاً در مجاورت یک محله سیاه موجود است ، انتخاب می کنند ، چند ملک را به دست می آورند و آنها را به خانواده های آمریکایی آفریقایی تبار می دهند. وحشت متعاقب در بین ساکنان سفید پوست باقیمانده به ملکی اجازه داد تا املاک باقیمانده را با تخفیف خریداری کنند و آنها را برای مستاجران سیاه اضافی به آپارتمان های تنگ تقسیم کنند.

برای کشف پویایی بازار مسکن مرتبط با بلوک ، ما در حال ساخت یک مجموعه داده پانل منحصر به فرد از آدرس های مربوط به دهه 1930 هستیم ، یک دهه که شاهد گسترش قابل توجهی از گتوها در شهرهای شمالی بود. به طور خاص ، ما آدرس های مربوط به سرشماری جمعیت سال های 1930 و 1940 ، اولین نظرسنجی های ملی که در مورد قیمت مسکن سؤال می کنیم ، مطابقت داریم. مجموعه داده های حاصل به ما این امکان را می دهد تا پویایی قیمت مسکن مرتبط با گردش مالی نژادی در محله های شهری را کشف کنیم و تصویری کامل از پیامدهای رفاهی بلوک و افزایش تفکیک ارائه دهیم.

blockchains و امور مالی شرکت ها

به نظر می رسد بلاک چین ها پتانسیل بالایی در امور مالی شرکت ها دارند. 7 علاوه بر ارزهای مجازی، بلاک چین ها همچنین می توانند اوراق بدهی و مشتقات مالی را نگهداری کنند که می توانند به طور مستقل به عنوان «قراردادهای هوشمند» اجرا شوند - کد رایانه ای که برای اجرای وعده های متقابل دو طرف در صورت تحقق موارد احتمالی توافق شده نوشته شده است. شرکت ها می توانند به اشکال مختلف در یک بلاک چین سهام منتشر کنند. یک شرکت می تواند بلاک چین خصوصی خود را راه اندازی و به روز کند و سهام خود را مستقیماً به سرمایه گذاران بفروشد، سرمایه گذاران می توانند آنها را در همان پلتفرم معامله کنند. یک شرکت همچنین می تواند یک بلاک چین عمومی غیرمتمرکز مشابه بیت کوین ایجاد کند که در آن سهام به عنوان پاداش برای استخراج کنندگان برای انجام کار به روز رسانی دفتر کل صادر می شود. جایگزین سوم استفاده از یک بلاک چین موجود و پیوست کردن سهام سهام به تراکنش های سکه، با استفاده از رویکرد به اصطلاح «کوین های رنگی» است که به تراکنش های بیت کوین اشاره دارد که شامل یک فیلد داده است که اطلاعات مربوط به سایر دارایی ها مانند CUSIP را منتقل می کند. تعداد اوراق قرضه خزانه داری که فروشنده می خواهد آن را به خریدار منتقل کند. در نهایت، یک بورس موجود ممکن است عملیات خود را با استفاده از فناوری بلاک چین برای تسویه و تسویه پس از تجارت بهبود بخشد، همانطور که صرافی ASX مستقر در سیدنی قرار است امسال انجام دهد.

استفاده از بلاک چین برای ثبت مالکیت سهام می تواند بسیاری از مشکلات طولانی مدت مربوط به ناتوانی شرکت ها در نگهداری سوابق دقیق و به موقع از مالکان سهام خود را حل کند. شاید مهم تر از همه، بلاک چین ها می توانند شفافیت بی سابقه ای را به سرمایه گذاران اجازه دهند تا موقعیت مالکیت سرمایه گذاران بدهی و سهام، از جمله مدیران شرکت را شناسایی کنند و بر فساد از سوی تنظیم کننده ها، صرافی ها و شرکت های فهرست شده غلبه کنند. اگر شرکتی تصمیم بگیرد که سوابق مالی خود را روی یک بلاک چین نگه دارد، فرصت های مدیریت سود و سایر ترفندهای حسابداری به شدت کاهش می یابد و تراکنش های اشخاص مرتبط شفاف تر می شود.

شفافیت بیشتر مالکیت مرتبط با ثبت مالکیت سهام بر روی بلاک چین ها می تواند زمانی که فعالان یا مهاجمان شروع به خرید سهام می کنند، سیستم هشدار اولیه را در اختیار شرکت ها قرار دهد. این به طور موثری بلاک چین ها را به نوعی دفاع از تصاحب تبدیل می کند، با کاهش عنصر غافلگیری و افزایش هزینه برای سرمایه گذاران فعال برای به دست آوردن سهام.

در بلاک چین هایی مانند اتریوم که قابلیت های پیشرفته تری نسبت به بیت کوین دارند، قراردادهای هوشمند خوداجرا می توانند ادعاهای احتمالی مانند اختیار سهام در اختیار کارمندان یا ضمانت نامه های متعلق به سرمایه گذاران خارجی را تکرار کنند. 8 این قراردادهای هوشمند می توانند در حوزه هایی مانند حل مشکلات مالی پیش قراردادی گسترش پیدا کنند. کاربردهای بیشتر در زمینه هایی مانند رأی دادن به سهامداران، که در آن تعدادی از بورس های ملی در حال حاضر پروژه های آزمایشی موفقی را انجام داده اند، امیدوارکننده به نظر می رسد.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 52