- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

در طی اصلاحات قبلی در بازار ، بانک Nifty توانست به عقب برگردد-اهرم یک شمشیر دو طرفه است. بانکها در طی یک چرخه خوب به طور فوق العاده ای سود می برند - و در نهایت کم کاری را از بین می برند. از آنجا که Covid ، با این حال ، بانک Nifty همچنان به تأخیر افتاده است.

Istock عدم توانایی بانک Nifty در مرحله بازگشت ، می تواند در ادامه به ادامه فروش FII و مالکیت بیش از حد آنها در آن فضا نسبت داده شود.

بانک ها در یک چرخه نرخ بهره در حال افزایش سرمایه گذاری بدی هستند - یا به همین ترتیب یکی از اسطوره های سرمایه گذاری می رود. در مقاله امروز ، من توضیح می دهم که چرا بانک ها از نظر تئوری باید در یک چرخه نرخ بهره در حال افزایش باشند. چگونه این بخش در طول چرخه افزایش نرخ بهره رفتار کرده است و چرا من به دلایلی که فراتر از چرخه نرخ است ، در زمینه وام های هندی مثبت هستم.

اول ، قسمت تئوری. در ماه های اولیه چرخه افزایش نرخ ، نرخ بهره که بانک ها به مشتریان خود (بازده پیشرفت) شارژ می کنند با سرعت بیشتری نسبت به هزینه وجوه بانک افزایش می یابد. این منجر به گسترش بیشتر برای وام دهندگان می شود و از این طریق به سود بیشتری تبدیل می شود.

دلیل افزایش سریعتر بازده این است که بخش عمده ای از وام یک بانک به یک معیار داخلی (MCLR یا BPLR) یا معیار خارجی (مانند repo) گره خورده است. با افزایش معیار خارجی مرتبط با بازار (یا هزینه استقراض افزایش می یابد ، در مورد معیار داخلی) ، بازده را نیز انجام دهید.

دلیل افزایش هزینه وجوه برای افزایش در دو حساب است. اول ، مشتریان برخی از مانده ها را در حساب های فعلی و پس انداز خود (CASA) حفظ می کنند ، که نرخ بهره کمی دارند و نرخ ها در اینجا اغلب مورد بررسی قرار نمی گیرند. دوم ، مشتریان همچنین سپرده های ثابت را حفظ می کنند که تا زمان بالغ شدن با نرخ بهره پایین قفل شده اند.

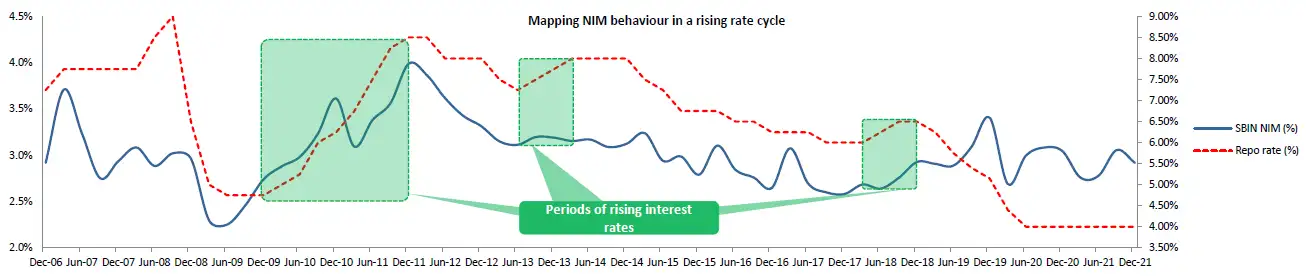

نمودار زیر را مشاهده کنید که نرخ repo را با حاشیه سود خالص بانک دولتی هند (NIM) مقایسه می کند. نرخ repo بالاتر و NIM های بالاتر همزمان است.

etmarkets.com

منبع: جرقه سرمایه

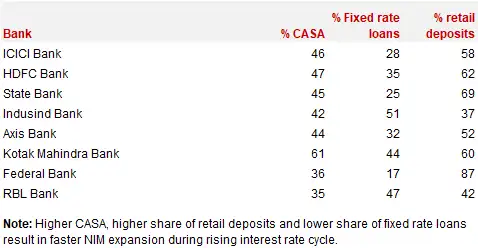

میزان گسترش NIMS یک بانک خاص به چندین عامل بستگی دارد - مانند درصد CASA چقدر است ، نسبت ثابت در مقابل معیار داخلی در مقابل پیشرفت های معیار خارجی ، سهم خرده فروشی در سپرده های ثابت ، قدرت کلی قیمت گذاری ، نامگذاری چند موردبشرجدول زیر این جزئیات چند بانک را مقایسه می کند.

etmarkets.com

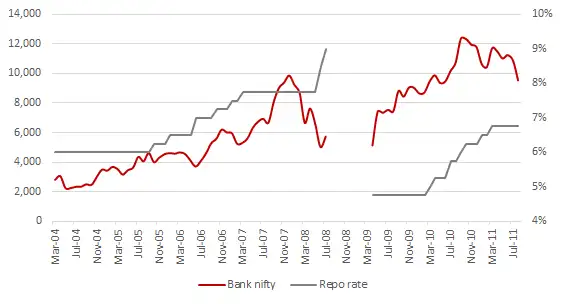

اکنون که ما دیده ایم که چرا سود بانک ها باید در یک چرخه افزایش نرخ بهره افزایش یابد ، به ما اجازه دهید به قسمت عملی نگاه کنیم - نحوه عملکرد سهام بانکی در طی یک چرخه نرخ بهره افزایش می یابد.

نمودار زیر را مشاهده کنید. کاملاً آشکار است که در دورهای اولیه افزایش نرخ بهره ، بانک Nifty یک کار ستاره ای داشته است. در پایان چرخه افزایش نرخ ، نرخ بهره بالاتر با تقاضای اعتبار وزن می شود. این ، هنگامی که با توانایی محدود بانک ها برای عبور هزینه های بالاتر برای مصرف کنندگان نهایی همراه است ، منجر به کاهش سود می شود. اما ، در دور اولیه پیاده روی ها ، شواهد تاریخی مشخص است.

etmarkets.com

در این مقطع ، تمایز بین یک بحران ناشی از COVID و سایر اصلاحات بازار مهم است. برای انجام این کار ، ما باید به این موضوع بپردازیم که چگونه بازار یک بانک ارزش دارد. من سعی می کنم تا حد ممکن از چند جارگ استفاده کنم.

در اصل ، بانکداری یک تجارت اهرم است. هنگامی که بانک ها 100 روپیه وام می دهند ، از نظر تئوری می توانند سرمایه 15-25 روپیه داشته باشند و بقیه را وام بگیرند (از سپرده گذاران ، RBI ، سایر نهادها). بگذارید فرض کنیم که ما در حال ارزیابی بانکی هستیم که سرمایه 20 روپیه دارد و 100 روپیه وام داده است.

در طی بحران مانند Covid ، بازارها هیچ گونه مرجع در مورد آنچه انتظار دارند وجود ندارد - چه مدت بحران دوام خواهد داشت ، چه تعداد وام گیرنده به طور پیش فرض و غیره خواهد بود. در چنین بحران ، فرض کنیم که تنها 10 ٪ وام ها شلوغ می شوند و بانک ها قادر به بازیابی یک سکه واحد نیستند. این بدان معنی است که از دست دادن 10 روپیه در سرمایه 20 روپیه - یعنی نیمی از ارزش خالص بانک ، که در طی سالها وجود ایجاد شده است ، فقط در یک بحران از بین می رود.

در زندگی واقعی ، اینگونه کار نمی کند. مشاغل از طریق طرح های مختلف (مهلت قانونی ، ECLGS و غیره) پشتیبانی می شوند. بانک ها کل مبلغ را از دست نمی دهند (NPA درصد کمتری است) و قادر به نجات مقداری ارزش هستند (ضرر با توجه به پیش فرض هرگز 100 ٪ نیست). اما به خاطر سادگی ، در مثال بالا ، بازارها درست در گرفتن جنجال هستند زیرا یک رویداد می تواند نیمی یا بیشتر از سرمایه یک بانک را از بین ببرد.

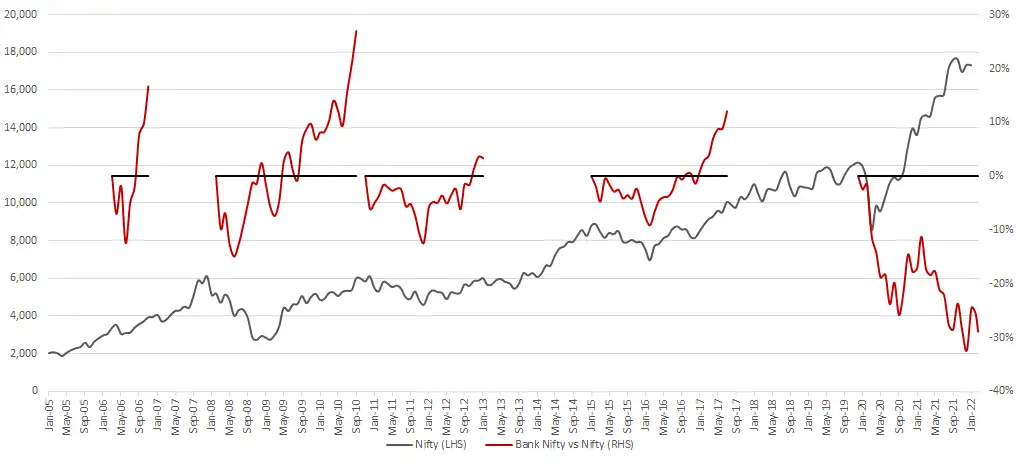

با این حال ، نمودار زیر نتایج غافلگیرانه ای را به وجود می آورد. من تمام اصلاحات بازار تاریخی را با کم کاری بانک Nifty به Nifty مقایسه کرده ام.

etmarkets.com

در طی اصلاحات قبلی در بازار ، بانک Nifty توانست به عقب برگردد-اهرم یک شمشیر دو طرفه است. بانکها در طی یک چرخه خوب به طور فوق العاده ای سود می برند - و در نهایت کم کاری را از بین می برند. از آنجا که Covid ، با این حال ، بانک Nifty همچنان به تأخیر افتاده است.

این جالب است زیرا بخش بانکی در مقابله با بحران ایجاد شده توسط همه گیر ، مقاومت قابل توجهی را نشان داده است. ایجاد نهایی وام های بد بسیار پایین تر از تخمین های داخلی بانک ها نیز بود.

بخش بزرگی از مقاومت به دلیل پیشرفتی که طی چند سال گذشته رخ داده است. این کار با بررسی کیفیت دارایی (AQR) بانک ها در سال 2015 آغاز شد. Demonetisation در سال 2016 ، GST در سال 2017 اجرا شد و بحران NBFC (ILFS) در سال 2018 به هم زد. فضای سازمان یافته تر و اهرم کلی در هند (خرده فروشی و شرکت) از نظر مادی کاهش یافته است.

ناتوانی در Nifty Bank در مرحله بازگشت ، می تواند در ادامه به ادامه فروش FII و مالکیت بیش از حد آنها در آن فضا نسبت داده شود. اما طی یک دوره طولانی تر ، جریان ها از اصول پیروی می کنند ، و نه راه دیگر. سرانجام ، جریان ها باز می گردند ، و اصول قوی من را نسبت به فضای وام های مالی در هند مثبت می کند.

(نویسنده ، جیگر میسی بنیانگذار Buoyant Capital است. دیدگاه ها خودش هستند.)

داستان های ET Prime را از دست ندهید! دوز روزانه به روزرسانی های تجاری خود را در WhatsApp دریافت کنید. اینجا کلیک کنید!< SPAN> بخش بزرگی از مقاومت به دلیل پیشرفتی که طی چند سال گذشته رخ داده است. این کار با بررسی کیفیت دارایی (AQR) بانک ها در سال 2015 آغاز شد. Demonetisation در سال 2016 ، GST در سال 2017 اجرا شد و بحران NBFC (ILFS) در سال 2018 به هم زد. فضای سازمان یافته تر و اهرم کلی در هند (خرده فروشی و شرکت) از نظر مادی کاهش یافته است.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 58