- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

انواع مختلفی از استراتژی های معاملاتی وجود دارد و همانطور که ما آگاه هستیم ، استراتژی های معاملاتی بخش اساسی تجارت زنده است. هنگامی که به درستی تحقیق و اجرا شود ، یک استراتژی تجارت به بازرگانان در دستیابی به نتایج دلخواه از اجرای سفارشات تجارت کمک می کند.

هنگامی که اجرای استراتژی کاملاً خودکار است ، به این نوع استراتژی معاملاتی یک استراتژی تجارت الگوریتمی گفته می شود. با استفاده از استراتژی معاملاتی مناسب ، یک معامله گر می تواند معاملات را با دقت و اعتماد به نفس بیشتر انجام دهد. در این مقاله ، انواع مختلف استراتژی های معاملاتی را یاد خواهید گرفت و در آن

در ادامه ، این مقاله توضیح می دهد:

- استراتژی معاملاتی چیست؟

- مؤلفه های یک استراتژی معاملاتی

- انواع استراتژی های معاملاتی

- استراتژی های معاملاتی مبتنی بر ML

- سبد استراتژی ها

استراتژی معاملاتی چیست؟

یک استراتژی معاملاتی یک برنامه دقیق برای تجزیه و تحلیل شرایط بازار و تصمیم گیری در مورد تجارت است. یک استراتژی شامل بهترین شیوه ها برای برآورد حرکات و قوانین قیمت برای ورود و خروج از تجارت است.

مؤلفه های یک استراتژی معاملاتی

موارد زیر مؤلفه های یک استراتژی معاملاتی است:

- روش های ایجاد استراتژی های معاملاتی

- جهان تجارت

- منطق ورود و خروج

- مدیریت ریسک

روش های ایجاد استراتژی های معاملاتی

سه روش اصلی برای طراحی یک استراتژی معاملاتی استفاده می شود:

- تجزیه و تحلیل فنی

- تجزیه و تحلیل اساسی

- آنالیز کمی

افزودن به موارد فوق:

4- یادگیری ماشین برای طراحی استراتژی های معاملاتی

یادگیری ماشین یک عمل معاصر است و نوعی هوش مصنوعی است. حال ، اجازه دهید در مورد معرفی هر روش بحث کنیم:

تجزیه و تحلیل فنی

تجزیه و تحلیل فنی روشی برای شناسایی فرصت های تجارت با مطالعه روندها و الگوهای موجود در نمودارهای قیمت است. تجزیه و تحلیل فنی فرض می کند که کلیه اطلاعات مربوط به سهام ، مانند اخبار ، عوامل اساسی ، احساسات و غیره ، در حال حاضر در قیمت فعلی آن گنجانده شده است. بنابراین ، بر روندهای فعلی در قیمت ، حجم و حرکات آینده قیمت متمرکز است.

تجزیه و تحلیل اساسی

تجزیه و تحلیل بنیادی روشی برای برآورد ارزش ذاتی یک سهام است. این کار با مطالعه صنعت متعلق به سهام ، اقتصاد و عوامل اساسی شرکت انجام می شود. مقدار ذاتی به عنوان ارزش واقعی یک سهام در نظر گرفته می شود. با مقایسه ارزش ذاتی با قیمت فعلی ، یک دارایی کم ارزش یا بیش از حد ارزش گذاری می شود. سهام کم ارزش خریداری می شود و سهام بیش از حد با ارزش فروخته می شود.

آنالیز کمی

در تجارت ، تجزیه و تحلیل کمی روشی برای پیش بینی قیمت سهام با کمک مدلهای ریاضی و تکنیک های آماری است. تحلیلگران کمی قیمت و جهت سهام را برای یافتن فرصت های معاملاتی ارزیابی می کنند.

یادگیری ماشین برای طراحی استراتژی های معاملاتی

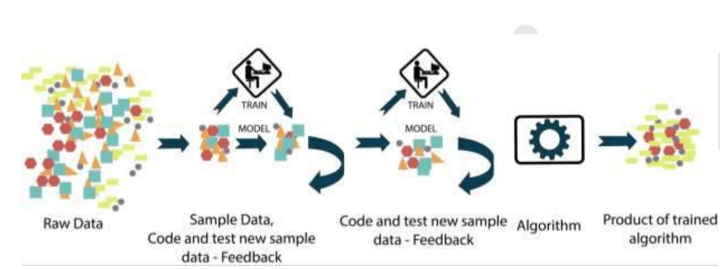

یادگیری ماشین ، همانطور که از نام آن پیداست ، توانایی یک دستگاه برای یادگیری است ، حتی بدون برنامه نویسی صریح. یادگیری ماشین براساس الگوریتم ها برای تشخیص الگوهای در داده ها و تنظیم اقدامات برنامه بر این اساس است. سیستم یادگیری ماشین یک الگوی معاملاتی را تشخیص می دهد ، آن را می آموزد و هر بار تجارت را بطور خودکار اجرا می کند.

جهان تجارت

جهان تجارت شامل محصولات و بازارهایی است که شما استراتژی تجارت را اعمال می کنید. طیف گسترده ای از محصولات برای تجارت وجود دارد ، مانند آینده ، گزینه ها ، سهام. این محصولات تجارت در بازارهایی مانند ارز ، کالاها ، سهام ، رمزنگاری و غیره را تسهیل می کنند. هر محصول و بازار تجاری با خطرات خاص و پویایی تجارت همراه است.

منطق ورود و خروج

منطق ورود و خروج مجموعه ای از شرایطی است که باید برای خرید/فروش سهام برآورده شود. سطح قیمت ورود و خروج با روش تجزیه و تحلیل استراتژی تجارت تعریف می شود.

مدیریت ریسک

مدیریت ریسک یک مؤلفه مهم یک استراتژی تجارت است. تخصیص سرمایه و توقف از دست دادن عناصر اصلی مدیریت ریسک است. تخصیص سرمایه نشان دهنده میزان سرمایه اختصاص یافته به هر تجارت است. از دست دادن توقف برای محدود کردن خطر تجارت استفاده می شود. هنگامی که یک استراتژی تجارت طراحی شد ، برای درک عملکرد آن از آن استفاده می شود.

انواع استراتژی های معاملاتی

استراتژی های معاملاتی را می توان به طور گسترده ای به پنج نوع طبقه بندی کرد که عبارتند از:

- استراتژی های معاملات روند

- استراتژی های معنادار

- استراتژی های معاملاتی برک آوت

- استراتژی های تجارت را انجام دهید

- استراتژی های معاملاتی مبتنی بر رویداد

استراتژی های معاملات روند

استراتژی های معاملات روند ، شرایط ورود و خروج را با توجه به روند سهام ایجاد می کند. با توجه به استراتژی معاملاتی روند ، دارایی در حین صعود خود خریداری می شود و در طول روند نزولی کوتاه می شود ، با فرض اینکه قیمت برای ادامه روند روند ادامه یابد. و پس از بازگشت روند ، تجارت خارج می شود.

با استفاده از تجزیه و تحلیل فنی ، یک استراتژی معاملات روند بر اساس شاخص هایی مانند حرکت متقاطع متوسط ، شاخص قدرت نسبی (RSI) و شاخص جهت متوسط (ADX) طراحی شده است.

در زیر نمونه ای از استراتژی معاملات روند ایجاد شده با استفاده از تجزیه و تحلیل فنی است.

نام استراتژی: حرکت متقاطع متوسط

هنگامی که سهام در حال افزایش است ، میانگین های متحرک زاویه قیمت بالا و روند بالاتر با قیمت. با توجه به میانگین استراتژی متقاطع در حال حرکت ، هنگامی که میانگین دوره کوتاهتر حرکت می کند ، از دوره متوسطتر حرکت می کند ، سهام خریداری می شود.

برای تولید سیگنال های معاملاتی کوتاه مدت ، به طور کلی ، میانگین حرکت 21 روزه به عنوان یک دوره کوتاه مدت در حال حرکت در نظر گرفته می شود و میانگین حرکت 50 روزه به عنوان میانگین در حال حرکت طولانی مدت در نظر گرفته می شود. برای معاملات طولانی مدت ، میانگین متحرک 50 روزه ، میانگین حرکت 200 روزه به طور متوسط کوتاهتر و طولانی تر در حال حرکت در نظر گرفته می شود.

در نمودار روزانه AAPL که در زیر آورده شده است ، از استراتژی متقاطع متوسط حرکت بلند مدت برای تولید سیگنال های معاملاتی استفاده می شود. در 2 سپتامبر 2016 ، سیگنال خرید هنگامی ایجاد شد که میانگین حرکت 50 روزه از میانگین حرکت 200 روزه عبور کرد. سیگنال فروش در 20 دسامبر 2018 ایجاد شد که میانگین حرکت 50 روزه از میانگین حرکت 200 روزه عبور کرد.

در تجزیه و تحلیل کمی ، استراتژی های حرکت مقطعی و سری زمانی تحت استراتژی های معاملاتی روند قرار می گیرند.

در استراتژی های حرکت مقطعی ، یک سبد کوتاه کوتاه با مطالعه عملکرد نسبی اوراق بهادار در یک دوره زمانی انتخاب شده ایجاد می شود.

به عنوان مثال ، شاخص S& P 500 را در نظر بگیرید. برای ایجاد یک استراتژی حرکت مقطعی ، عملکرد 500 سهام را در 3 ماه گذشته محاسبه خواهیم کرد. یک سبد کوتاه کوتاه با گرفتن موقعیت طولانی در 20 ٪ برتر و موقعیت کوتاه در 20 ٪ پایین ایجاد می شود. این نمونه کارها هر 3 ماه یکبار مجدداً تعادل می یابد.

به همین ترتیب ، برای ایجاد یک استراتژی حرکت سری زمانی ، ما با در نظر گرفتن عملکرد مطلق اوراق بهادار در طی یک دوره زمانی ، یک نمونه کارها کوتاه مدت را ایجاد خواهیم کرد. برش تعریف خواهد شد و با توجه به عملکرد اوراق بهادار در یک دوره انتخاب شده ، یک سبد کوتاه کوتاه ایجاد می شود.

به عنوان مثال ، برای سهام موجود در شاخص S& P 500 ، موقعیت طولانی در سهام با بیش از 5 ٪ بازده در 3 ماه گذشته گرفته می شود و یک موقعیت کوتاه در سهام با کمتر از 5 ٪ بازده در 3 گذشته گرفته می شودماه ها.

در تجزیه و تحلیل اساسی ، سرمایه گذاری مبتنی بر عاملی نمونه ای از رویکرد معاملات روند است. سرمایه گذاری مبتنی بر فاکتور با در نظر گرفتن عواملی که بازده سهام را توضیح می دهد ، سهام را برای سرمایه گذاری انتخاب می کند.

این عوامل عبارتند از ارزش، اندازه، نوسانات، حرکت، رشد. علاوه بر اینها، عوامل کلان اقتصادی مانند تورم، نرخ بهره، تولید ناخالص داخلی (GDP) نیز در نظر گرفته می شود.

انتظار می رود سهام هایی که بر اساس این عوامل انتخاب می شوند در بلندمدت عملکرد بهتری نسبت به بازار داشته باشند. روند این عوامل تعیین کننده خرید یا فروش سهام است.

به معنی استراتژی های برگرداندن

استراتژی های بازگشت میانگین با این فرض طراحی می شوند که با گذشت زمان، قیمت ها و شاخص های اقتصادی به میانگین خود باز می گردند. انتظار می رود که اجزای یک سهم مانند قیمت ها، نوسانات و غیره ویژگی های بازگشت متوسطی را از خود نشان دهند.

خرید سهام پس از سقوط شدید ناگهانی به زیر میانگین، یک مثال اساسی از یک استراتژی معاملاتی بازگشت میانگین است. چندین استراتژی بازگرداندن میانگین با استفاده از تحلیل تکنیکال طراحی شده اند. چند نمونه عمده عبارتند از:

- استراتژی های معاملاتی عقب نشینی و اصلاح

- استراتژی های معاملاتی بیش از حد فروش و خرید بیش از حد

- سیستم های معاملاتی محدوده

استراتژی های معاملاتی بازگشت متوسط در بازارهای محدود به محدوده عملکرد خوبی دارند.

بیایید مثالی از پرکاربردترین استراتژی بازگشت میانگین که با استفاده از باندهای بولینگر طراحی شده است را در نظر بگیریم.

هنگامی که باندهای بولینگر غیر روندی هستند، باندهای بالا و پایین به ترتیب سطوح بیش خرید و فروش بیش از حد قیمت را نشان می دهند.

- سیگنال خرید زمانی تولید می شود که قیمت در نزدیکی باند پایین معامله می شود

- سیگنال فروش زمانی تولید می شود که قیمت در نزدیکی باند بالایی معامله می شود.

مثال زیر از TSLA را در نظر بگیرید. همانطور که قبلاً بحث شد، استراتژی بازگشت میانگین زمانی بهترین کار را انجام می دهد که بازار غیر روندی باشد، یعنی محدوده محدود. باندهای فلت بولینگر بازارهای محدود به محدوده را نشان می دهند و سیگنال های خرید، فروش را در سطوح فروش بیش از حد و خرید بیش از حد تولید می کنند.

در تحلیل کمی، استراتژی های آربیتراژ آماری و معاملات زوجی به عنوان استراتژی های معاملاتی برگشت دهنده میانگین طبقه بندی می شوند.

- استراتژی های آربیتراژ آماری برای بهره گیری از ویژگی های میانگین برگشت قیمت و همچنین ناهنجاری های ریز ساختار بازار ایجاد می شوند.

- تجارت جفتی یک استراتژی معاملاتی خنثی از بازار است که در آن موقعیت های خرید و فروش در سهام با همبستگی مثبت بالا گرفته می شود.

در تحلیل بنیادی، استراتژی سرمایه گذاری ارزش نمونه بارز استراتژی های بازگشت میانگین است.

با استفاده از تحلیل بنیادی، ارزش ذاتی یک اوراق بهادار محاسبه می شود. اگر اوراق بهادار کمتر از ارزش ذاتی خود معامله شود، کمتر از ارزش گذاری شده در نظر گرفته می شود. سرمایه گذاری ارزشی شامل خرید اوراق بهاداری است که کمتر از ارزش گذاری شده اند.

استراتژی های معاملاتی برک آوت

استراتژی های معاملات برک آوت شامل خرید یا فروش دارایی پس از شکستن سطح مهم قیمت مانند پشتیبانی بلند مدت و سطح مقاومت در برابر سهام است. در تجزیه و تحلیل فنی ، خرید پس از نقض سطح مقاومت یا فروش پس از نقض سطح پشتیبانی ، تحت یک استراتژی معاملاتی برک آوت قرار می گیرد.

استراتژی های تجزیه و تحلیل فنی مانند استراتژی محدوده باز ، استراتژی رانش دوگانه و استراتژی های مبتنی بر برطرف کردن الگوهای مانند گوه ها ، پرچم ها ، سر و شانه ها و مثلث ها تحت استراتژی برک آوت قرار می گیرند.

در زیر نمونه ای از استراتژی در حال سقوط گوه است. Falling Wedge الگویی است که قیمت آن بین دو خط شیب دار به سمت پایین حرکت می کند که به سمت یکدیگر همگرا هستند. هنگامی که قیمت از بالای خط بالای الگوی گوه حرکت می کند ، موقعیت خرید گرفته می شود.

در نمودار زیر ، Security Googl در ماه های فوریه و مارس یک الگوی گوه در حال سقوط در یک بازه زمانی روزانه دارد. در اول آوریل 2021 ، شکستن خط بالای گوه مشاهده شد که محرک سیگنال خرید است.

در تجزیه و تحلیل کمی ، از مدل های کمی پیشرفته مانند سوئیچینگ رژیم سریال و مدل های مارکوف پنهان برای طراحی استراتژی های برک آوت استفاده می شود.

در تجزیه و تحلیل اساسی ، استراتژی های ارزش نسبی به عنوان استراتژی های برک آوت در نظر گرفته می شوند. نسبت اساسی یک امنیت با نسبت اساسی بخش مقایسه می شود و موقعیت طولانی/ کوتاه بر این اساس گرفته می شود. به عنوان مثال ، نسبت قیمت/درآمد (نسبت P/E) مایکروسافت (MSFT) با نسبت قیمت/درآمد بخش امنیت اطلاعات مقایسه می شود.

اگر P/E MSFT کمتر از بخش خود باشد ، MSFT به عنوان کم ارزش در نظر گرفته می شود و موقعیت طولانی در نظر گرفته می شود. به طور مشابه ، اگر P/E MSFT بیشتر از بخش باشد ، پس از آن به عنوان بیش از حد ارزیابی می شود و موقعیت کوتاهی گرفته می شود.

استراتژی های تجارت را انجام دهید

تجارت حمل و نقل به گونه ای طراحی شده است که از تفاوت بین سود پرداخت شده و بهره به دست آمده سود کسب کند. این به طور گسترده در بازار ارز استفاده می شود.

در بازارهای ارزی ، استراتژی حمل و نقل حمل با فروش ارز کم بازده و خرید ارز با بازده بالا اجرا می شود. استراتژی حمل با خرید جفت ارز که در آن ارز پایه نرخ بهره بالاتری نسبت به ارز نقل قول دارد اجرا می شود.

به عنوان مثال ، مورد یک جفت ارز A/B را در نظر بگیرید که در آن ارز A دارای نرخ بهره 6 ٪ و ارز B نرخ بهره 4 ٪ است. تجارت حمل و نقل با خرید جفت ارز a/b انجام می شود. به این تجارت حمل مثبت گفته می شود.

پس از اجرای تجارت ، تا زمانی که تفاوت مثبت باشد ، تفاوت نرخ بهره از کارگزار را دریافت خواهید کرد. با این حال ، اگر اختلاف علاقه منفی شود ، ضرر و زیان متحمل می شوید ، یعنی اگر نرخ بهره ارز B افزایش یابد و از نرخ بهره ارز عبور کند.

در تجزیه و تحلیل کمی ، ساخت بازار و داوری پول نقد نمونه هایی از استراتژی حمل و نقل است. در تجزیه و تحلیل فنی ، استراتژی های فروش نوسانات یعنی گاما کوتاه نمونه ای از تجارت حمل است.

استراتژی های معاملاتی مبتنی بر رویداد

استراتژی های معاملاتی مبتنی بر رویداد برای استفاده از ناکارآمدی های قیمت که پس از انتشار رویدادهای اقتصادی و شرکتی تشکیل می شوند ، استفاده می شود.

در تجزیه و تحلیل کمی ، تجارت سهام مبتنی بر اخبار به عنوان یک استراتژی معاملاتی مبتنی بر رویداد در نظر گرفته می شود. مقاله Analytics News را بخوانید: سودآوری در مقابل مشکلات برای به دست آوردن درک عمیق تر در مورد معاملات سهام مبتنی بر اخبار.

در تجزیه و تحلیل اساسی ، خرید/فروش سهام با مطالعه تغییرات قیمت پس از وقایع خبری و رویدادهای اقتصادی تحت استراتژی های معاملاتی مبتنی بر رویداد است.

استراتژی های معاملاتی مبتنی بر ML

اساساً ، استراتژی های معاملاتی مبتنی بر ML عمل معاصر است. آنها ترکیبی از روشهای کمی ، فنی و اساسی برای هر یک از استراتژی های معاملاتی ذکر شده در بالا هستند ، یعنی روند ، میانگین بازگشت ، شکستن ، حمل و مبتنی بر رویداد.

سه عمودی استراتژی مبتنی بر ML عبارتند از:

- استراتژی های تجاری تحت نظارت

- استراتژی های تجارت یادگیری بدون نظارت

- استراتژی های تجارت یادگیری تقویت

استراتژی های تجاری تحت نظارت

روش یادگیری نظارت شده برای مدل های یادگیری ماشین شامل دو روش اصلی است ، یعنی:

- رگرسیون (برای پیش بینی اعداد واقعی ، از هر متغیر مانند سهام ، کالاها و غیره)

- طبقه بندی (برای طبقه بندی دسته بندی های متغیر مانند TSLA ، Googl و غیره در سهام)

پسرفت

رگرسیون یک فرایند آماری برای تعیین روابط بین متغیرها است. این به فرد کمک می کند تا درک کند که چگونه متغیر وابسته هنگام متغیر بودن هر یک از متغیرهای مستقل تغییر می کند.

همچنین امکان مقایسه اثرات متغیرهای اندازه گیری شده در مقیاس های مختلف ، مانند تأثیر تغییرات قیمت را فراهم می کند. در معاملات ، رگرسیون به طور گسترده استفاده می شود ، به ویژه در استراتژی معاملات جفت ، و هنگامی که برای ارزیابی عملکرد سهام در مقایسه با بازده بازار لازم است.

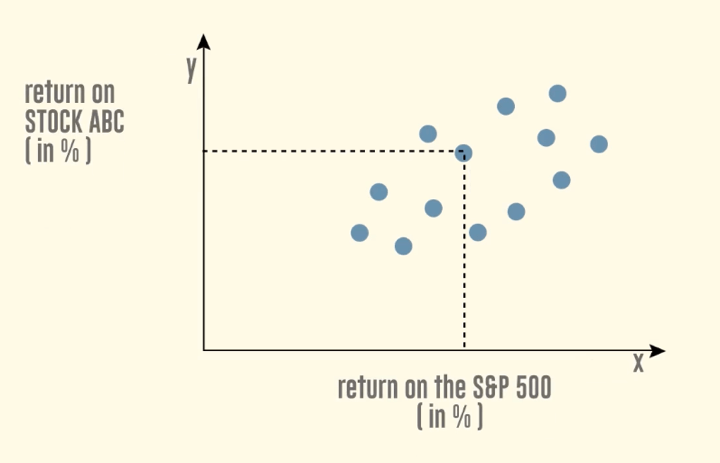

رگرسیون خطی

رگرسیون خطی یکی از تکنیک های مشهور مدل سازی است. رگرسیون خطی رابطه ای بین متغیر وابسته (Y) و یک یا چند متغیر مستقل (X) با استفاده از یک خط مستقیم مناسب برقرار می کند.

اگر فقط یک متغیر مستقل وجود داشته باشد ، به آن رگرسیون خطی ساده گفته می شود اما اگر بیش از یک متغیر مستقل وجود داشته باشد ، به آن رگرسیون خطی چندگانه گفته می شود.

بگذارید این را با نمودار نشان داده شده در زیر درک کنیم:

نمودار فوق داده های داده شده را برای "بازگشت در S& P 500" در محور X و داده های پیش بینی شده برای "بازگشت به سهام ABC" در محور Y نشان می دهد. برای محاسبه شیب خط رگرسیون ، می توانید از کتابخانه Scikit-Lea در پایتون استفاده کنید.

کتابخانه Scikit-Lea دارای الگوریتم هایی برای مدلهای نظارت شده و بدون نظارت است که شامل تکنیک های رگرسیون ، طبقه بندی ، خوشه بندی ، جنگل تصادفی و غیره است.

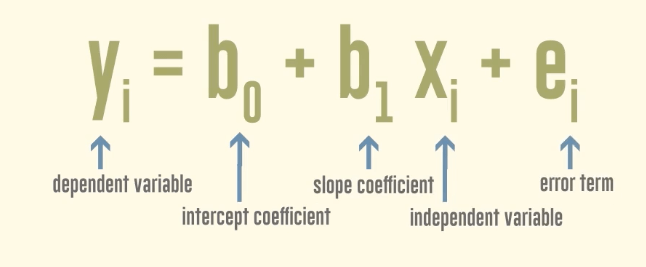

برای محاسبه رهگیری Y ، که متغیر وابسته/پیش بینی شده است ، فرمول به شرح زیر است:

به عنوان مثال ، اگر شیب 1. 5 و رهگیری 20 را محاسبه کردید ، فرمول رگرسیون خطی نهایی برای سهام:

بعدی در روش یادگیری تحت نظارت رگرسیون لجستیک است.

رگرسیون لجستیک

رگرسیون لجستیک شبیه به رگرسیون خطی است ، اما تنها با یک تفاوت. مدل رگرسیون لجستیک نتیجه را از طریق یک عملکرد خاص غیرخطی ، عملکرد لجستیک برای تولید خروجی "Y" اجرا می کند. در اینجا ، خروجی باینری یا به شکل 0/1 ی ا-1/1 است.

رگرسیون لجستیک رابطه بین متغیر وابسته و یک یا چند متغیر مستقل را با برآورد احتمالات با استفاده از یک عملکرد لجستیک اندازه گیری می کند.

از این رو ، فرمول برای رگرسیون لجستیک به شرح زیر است:

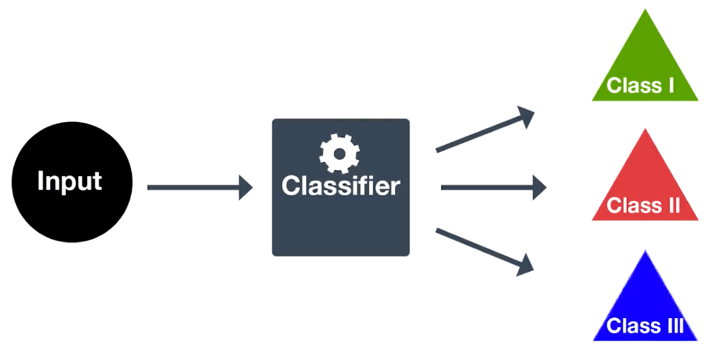

طبقه بندی

طبقه بندی یکی از روش هایی است که با استفاده از تکنیک طبقه بندی کننده بردار پشتیبانی (SVC) اعمال می شود و بخشی از یک روش یادگیری بدون نظارت در یادگیری ماشین است. تکنیک طبقه بندی ورودی را به یک کلاس گسسته یا یک دسته همانطور که در تصویر زیر نشان داده شده است ، نقشه برداری می کند:

به عنوان مثال ، مقولات موجود در دامنه معاملات می توانند به عنوان موقعیت ورود و موقعیت خروج در هر یک از بازارهای زیر - سهام ، کالا ، اوراق قرضه ، مشتق طبقه بندی شوند.

جنگل تصادفی

جنگل تصادفی ، که همچنین جنگل های تصمیم گیری تصادفی نیز نامیده می شود ، روشی در یادگیری ماشین است که قادر به انجام هر دو کار رگرسیون و طبقه بندی است. این نوعی از یادگیری گروه است که از الگوریتم های یادگیری چندگانه برای پیش بینی استفاده می کند.

جنگل تصادفی شامل درختان تصمیم گیری است ، که نمودارهای تصمیماتی هستند که نمایانگر مسیر عمل یا احتمال آماری هستند. این درختان متعدد به یک درخت واحد به نام مدل طبقه بندی و رگرسیون (CART) ترسیم شده اند.

برای طبقه بندی یک شی بر اساس ویژگی های آن ، هر درخت طبقه بندی می کند که گفته می شود به آن کلاس رای می دهد. سپس جنگل طبقه بندی را با حداکثر تعداد آرا انتخاب می کند. برای رگرسیون ، میانگین خروجی های درختان مختلف را در نظر می گیرد.

- بگذارید تعداد موارد را "N" فرض کنیم. سپس ، به طور تصادفی اما با تعویض ، نمونه این موارد N از بین می رود که مجموعه آموزش خواهد بود.

- با توجه به متغیرهای ورودی ، یک عدد M به گونه ای انتخاب می شود که m

- هر درخت تا حد ممکن بزرگ شده است.

- با تجمع پیش بینی های درختان N (به عنوان مثال ، اکثریت رای برای طبقه بندی ، میانگین رگرسیون) ، جنگل تصادفی داده های جدید را پیش بینی می کند.

به عنوان مثال ، در بورس سهام ، از جنگل تصادفی برای شناسایی رفتار سهام (استفاده از عملکرد گذشته سهام در تعداد سال های سال) از نظر بازده مورد انتظار استفاده می شود.

استراتژی های تجارت یادگیری بدون نظارت

یادگیری بدون نظارت نوعی یادگیری ماشین است که فقط در آن داده های ورودی ارائه می شود و داده های خروجی (برچسب زدن) وجود ندارد. الگوریتم های موجود در یادگیری بدون نظارت بدون هیچ کمکی برای یافتن نتایج باقی مانده اند و در این روش یادگیری ، پاسخ صحیحی یا نادرست وجود ندارد.

خوشه بندی k-mean

خوشه بندی k-mean نوعی یادگیری ماشین بدون نظارت است که داده ها را بر اساس شباهت ها گروه بندی می کند. K-Means یکی از تکنیک های یافتن زیر گروه ها در مجموعه داده ها است. یک تفاوت در k-means در مقابل سایر روش های خوشه بندی این است که در k-means ، ما مقدار از پیش تعیین شده خوشه داریم در حالی که سایر تکنیک ها نیازی به پیش بینی تعداد خوشه ها ندارند.

این الگوریتم با اختصاص تصادفی هر نقطه داده به یک خوشه خاص شروع می شود که هیچ نقطه داده ای در هر دو خوشه وجود ندارد. سپس سانتروئید یا میانگین این نقاط را محاسبه می کند.

هدف از الگوریتم کاهش تنوع کل درون خوشه است. به عبارت دیگر ، ما می خواهیم هر نقطه را در یک خوشه خاص قرار دهیم ، مسافت ها را از سانتروئید آن خوشه اندازه گیری کنیم و سپس مبلغ مربع این موارد را بدست آوریم تا کل تنوع درون خوشه ای بدست آوریم. هدف ما کاهش این مقدار است.

فرایند اختصاص نقاط داده و محاسبه مسافت مربع ادامه دارد تا زمانی که تغییر بیشتری در اجزای خوشه ها ایجاد نشود ، یا به عبارت دیگر ، ما بهینه تغییر در خوشه را کاهش داده ایم.

استراتژی های تجارت یادگیری تقویت

یادگیری تقویت راهی برای تشویق یا تغییر یک رفتار ناخواسته خاص توسط سیستم است. هر وقت سیستم برای دادن نتیجه مطلوب (همانطور که به سیستم تغذیه می شود) پاداش می گیرد ، مثبت تقویت می شود و وقتی سیستم برعکس نتیجه مطلوب را انجام می دهد ، منفی تقویت می شود. به این ترتیب سیستم یادگیری ماشین می آموزد.

این بسیار شبیه به نحوه یادگیری انسان است. وقتی آنها نتیجه مطلوب را در یک زمینه کسب می کنند ، مثلاً نمره خوبی در یک معاینه ، با یک کار خوب پاداش می گیرند. در اینجا یک نمودار نمودار از نحوه عملکرد یک مدل یادگیری ماشین با یادگیری تقویت کننده آورده شده است:

استراتژی های تجارت یادگیری ماشین با کمک پایتون محبوب زبان رایانه ای به بهترین وجه استفاده می شود. یک بسته پایتون به نام Scikit-Lea وجود دارد که به طور خاص برای یادگیری ماشین تهیه شده است و دارای طبقه بندی های مختلف ، رگرسیون و الگوریتم های خوشه بندی است.

سبد استراتژی ها

استراتژی های توضیح داده شده در این مقاله می تواند برای ایجاد یک نمونه کارها ترکیب شود. به عنوان مثال ، می توانید استراتژی های تحت تجزیه و تحلیل اساسی و تحلیل فنی را ترکیب کنید. از تجزیه و تحلیل اساسی برای انتخاب دارایی برای تجارت استفاده می شود و از تجزیه و تحلیل فنی برای زمان ورود استفاده می شود.

اکنون ، بازار در رژیم های مختلف حرکت می کند. بنابراین ، ممکن است یک استراتژی حرکت به درستی کار نکند که بازار گرایش نداشته باشد. در عین حال ، یک استراتژی میانگین برگشت ممکن است بهترین عملکرد را انجام ندهد. از این رو ، شما می توانید حرکت را با میانگین استراتژی های برگشت برای تولید بازده مداوم ترکیب کنید.

در اینجا ، شما می توانید برخی از سرمایه ها را به استراتژی های حرکت و برخی به معنای استراتژی های برگشت (بر اساس وضعیت بازار مورد انتظار) اختصاص دهید. به همین ترتیب ، بسته به موقعیت هایی مانند نوسانات بازار (فعلی و مورد انتظار) می توانید سرمایه را به استراتژی های مختلف اختصاص دهید.

همچنین ، شما می توانید برای ایجاد یک نمونه کارها و استفاده از استراتژی های مختلف همانطور که در بالا ذکر شد ، در انواع کالاهای قابل تجارت مانند فارکس (ارز) ، سهام عدالت ، کالاها و غیره تجارت کنید.

علاوه بر این ، استراتژی های یعنی استراتژی های معاملات روند ، استراتژی های معنادار ، شکستن ، حمل و مبتنی بر رویداد را می توان با کمک مدل ها/روش ها/استراتژی های یادگیری ماشین مدل سازی کرد ، همانطور که در بالا توضیح داده شد.

در اینجا ، ترکیب استراتژی ها:

- حداکثر کاهش کلی را کاهش دهید

- ثبات بازده را افزایش دهید ، و

- دارایی هایی را که تجارت می کنیم متنوع کنید

نتیجه

ایجاد استراتژی تجارت یک گام مهم در طول اجرای خودکار معاملات است. استراتژی تجارت به اجرای معاملات به طور سیستماتیک برای نتایج مطلوب برای معامله گران کمک می کند.

چندین استراتژی معاملاتی وجود دارد و بسته به یک سناریوی خاص بازار ، می توان آنها را اجرا کرد. ما استراتژی های مختلف معاملاتی را با انواع کاربرد آنها یعنی رویکردهای فنی ، کمی ، اساسی و یادگیری ماشین بحث کردیم.< Pan> در اینجا ، ترکیب استراتژی ها:

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 54