- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

ما نمی دانیم که در صورت وجود ، کدام ویژگی ها بر قیمت رمزنگاری تأثیر می گذارد. این ستون استدلال می کند که دو عامل اساسی وجود دارد که قیمت ها را در دراز مدت هدایت می کند: اعتماد به نفس blockchain cryptocurrency و پذیرش blockchain. ارزهای رمزنگاری شده مانند بیت کوین ، اتریوم و مونرو تحت تأثیر این اصول قرار دارند. در برخی دوره ها قیمت ها منحرف می شوند ، اما در نهایت روند را پس می گیرند.

شناسایی عوامل تعیین کننده قیمت دارایی یکی از مهمترین سؤالات در امور مالی است. نظریه های قیمت گذاری دارایی سنتی بر این عقیده پایه گذاری شده است که قیمت سهام باید توسط اصول مانند درآمد تعیین شود (گوردون 1959 ، کمپبل و شیلر 1988). در مقابل ، ادبیات امور مالی رفتاری بیان می کند که قیمت ها همیشه به دلیل تجارت احساسات سرمایه گذار از اصول اولیه پیروی نمی کنند (شیلر 1981 ، بیکر و وورگلر 2006 ، استامباگ و همکاران 2012). با این حال ، به نظر می رسد که قیمت سهام عدالت اصول خود را ردیابی می کند (Pa´stor and Veronesi ، 2003 ، 2006 ، Bartram و Grinblatt 2018).

قیمت cryptocurrency

در مورد ارزهای رمزپایه ، آکادمی ها به سختی سطح را با توجه به شناسایی عوامل تعیین کننده قیمت خود خراشیده اند. به عنوان مثال ، مطالعات توسط CHEAH و FRY (2015) و Corbet و همکاران.(2018) ادعا می کند که بیت کوین هیچ ارزش ذاتی ندارد و قیمت آن به طور مداوم رفتار "حباب مانند" را به نمایش گذاشته است. Makarov و Schoar (2018) دریافتند که قیمت بیت کوین ، اتریوم و ریپل برای هفته ها در صرافی ها متفاوت است. در خارج از آکادمی ، رئیس جمهور ایالات متحده اخیراً توئیت کرد که ارزهای رمزنگاری شده بر اساس "هوای نازک" است (توجه داشته باشید 1).

در Bhambhwani و همکاران.(2019) ، ما این تصور را به چالش می کشیم که بازارهای رمزنگاری شده با شناسایی دو اقدامات مهم blockchain که بر قیمت رمزنگاری تأثیر می گذارد ، به سادگی با حباب و تجارت سوداگرانه گرفتار می شوند. به طور خاص ، تئوری نشان می دهد که اعتماد به نفس و مزایای معامله یک blockchain عوامل مهم ارزشهای رمزنگاری هستند. Pagnotta and Buraschi (2018) اعتماد به نفس را به قدرت محاسباتی اختصاص داده شده به blockchain پیوند می دهد. Biais و همکاران.(2018) مزایای معامله یک رمزنگاری را به اندازه شبکه خود پیوند دهید.

اهمیت محاسبات و شبکه برای قیمت های cryptocurrency بصری است. از طرف عرضه ، قدرت محاسباتی توسط معدنچیان پراکنده جغرافیایی فراهم می شود که باعث برقراری blockchain می شوند و برای انجام این کار انگیزه می شوند زیرا در واحدهای رمزنگاری که آنها را "معدن" می کنند ، پاداش می گیرند. سطح بالایی از قدرت محاسبات اجازه می دهد تا معاملات به طور مؤثر جریان یابد ، blockchain را از مهاجمان سرکش ایمن کنید و در نتیجه اعتماد به نفس blockchain را افزایش دهید. از طرف تقاضا ، مصرف کنندگان یک blockchain را ارزیابی می کنند زیرا معاملات مقاوم در برابر سانسور ، مرزی و ایمن را فراهم می کند. یک شبکه بزرگتر از کاربران حاکی از پذیرش بیشتر رمزنگاری به عنوان واسطه مبادله و همچنین نقدینگی بالاتر است. به طور کلی ، قدرت محاسبات و شبکه باید با قیمت ها ارتباط مثبت داشته باشد.

بررسی رابطه

با استفاده از داده های یک شرکت تحقیقاتی برجسته blockchain ، coinmetrics. io ، ما رابطه بین قیمت ها ، قدرت محاسباتی (اندازه گیری شده توسط هاشرات) و شبکه (اندازه گیری شده توسط تعداد کاربران فعال منحصر به فرد) را بررسی می کنیم. ما روی پنج ارز رمزنگاری قابل استخراج قابل توجه (یعنی بیت کوین ، اتریوم ، مونرو ، لیتکین و داش) تمرکز می کنیم. در برخی از آزمون های ما ، ما داده های خود را گسترش می دهیم تا 33 ارز رمزنگاری اضافی را نیز در بر بگیرد. دوره نمونه ما از 7 اوت 2015 تا 25 ژانویه 2019 است.

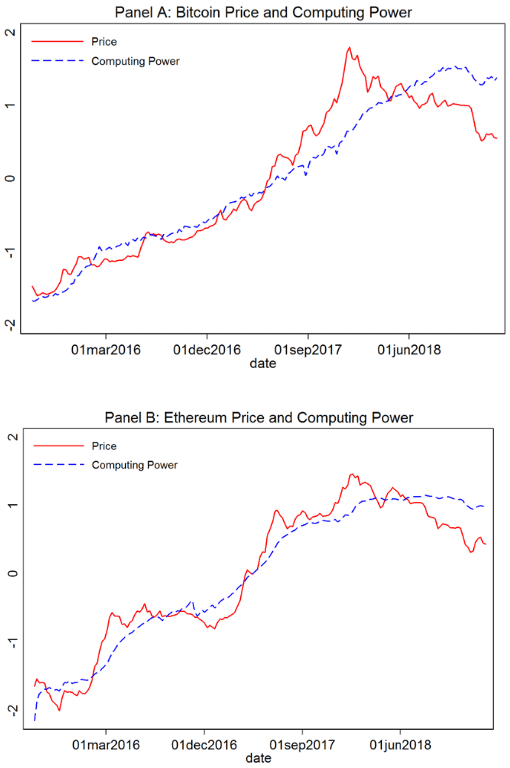

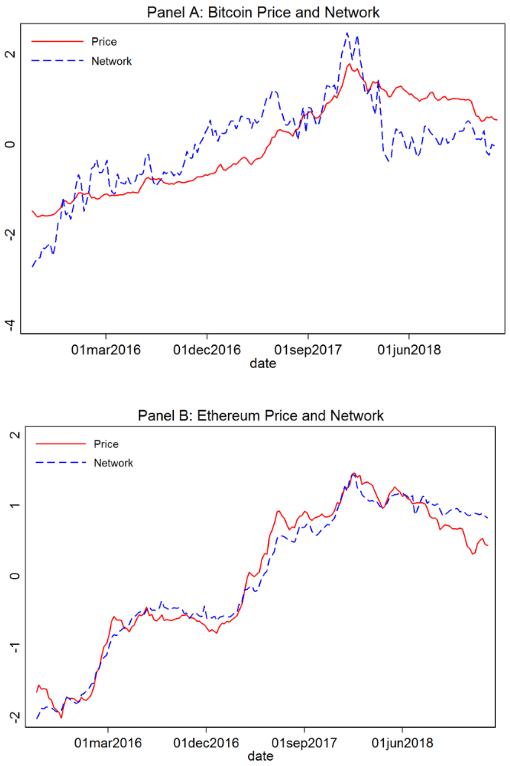

ما با ارائه برخی از شواهد گرافیکی مرحله ای را برای تجزیه و تحلیل رسمی اقتصاد سنجی خود تعیین کردیم. به عنوان مثال ، در شکل 1 ، ما یک نقشه برداری نزدیک از قیمت های بیت کوین و اتریوم را با مقادیر قدرت محاسباتی مربوطه مشاهده می کنیم. علاوه بر این ، در شکل 2 ، ما نقشه برداری حتی قوی تر از قیمت های بیت کوین و اتریوم را با مقادیر شبکه مربوطه مشاهده می کنیم. جالب اینجاست که این نمودارها همچنین نشان می دهد که وقتی قیمت ها به طور قابل توجهی از روند محاسبات قدرت یا شبکه فراتر می روند (همانطور که در اواخر سال 2017 اتفاق افتاد) ، قیمت ها در نهایت سقوط می کنند و روند اصول را ردیابی می کنند. همگرایی قیمت ها به روند با اصول نشان می دهد که اصول تعیین کننده های نهایی و بلند مدت قیمت ها هستند.

تحقیقات رسمی و استحکام

ما شواهد گرافیکی را با یک تخمین رسمی تکمیل می کنیم که در نظر می گیرد قیمت ها، قدرت محاسباتی و شبکه، متغیرهای درون زا هستند که به طور مشترک در تعادل تعیین می شوند. به این ترتیب، شواهد گرافیکی ممکن است یک رابطه مثبت فریبنده قوی بین آنها را به تصویر بکشد. برای حل این مانع تجربی، ما از Lettau و Ludvigson (2001) و Lustig and Van Nieuwerburgh (2005) پیروی می کنیم و از حداقل مربعات معمولی پویا (DOLS) Stock و Watson (1993) استفاده می کنیم. تخمین ما نشان می دهد که به طور میانگین، قیمت های پنج ارز دیجیتال قابل استخراج یعنی بیت کوین، اتریوم، مونرو، لایت کوین و دش به قدرت محاسباتی و شبکه آن ها بستگی دارد. مطابق با کار تجربی موجود (مانند کوربت و همکاران 2018، لی و همکاران 2018، ماکاروف و اسکوار 2018)، همچنین متوجه می شویم که دوره هایی وجود دارد که قیمت ها از روند بلندمدت با فاندامنتال منحرف می شوند.

ما با استفاده از آزمون های سنتی قیمت گذاری دارایی، اهمیت مبانی ارزهای دیجیتال را در سطح کل بازار بررسی می کنیم. برای این تجزیه و تحلیل، ما عوامل خطر را می سازیم که بر اساس مقادیر کل توان محاسباتی و شبکه است. ضریب توان محاسباتی کل را با ACP و ضریب شبکه را با ANET نشان می دهیم. نوآوری در ساخت این عوامل این است که ما آنها را در واحدهای بازده ارز دیجیتال با پیروی از رویکرد نمونه کارها تقلید عوامل بیان می کنیم (Knez et al. 1994, Lamont 2001, Vassalou 2003).

ما همچنین دو عامل اضافی را در نظر می گیریم که نشان دهنده این یافته است که در برخی دوره ها قیمت ها از عوامل بنیادی دور می شوند. اولین عامل بازگشت بیت کوین است. ما استدلال می کنیم که بیت کوین، به عنوان بزرگترین و پرمعامله ترین ارز رمزنگاری شده، قابل درک ترین ارز برای احساسات و معاملات سوداگرانه توسط سرمایه گذاران است. بنابراین، به عنوان یک عامل، می تواند دوره هایی را ثبت کند که نیروهای تجاری غیرمرتبط با عوامل بنیادی قوی ترین هستند. عامل دوم یک عامل حرکت قیمت ارزهای دیجیتال است که ما به دنبال کار اصلی جگادش و تیتمن (1993) ایجاد می کنیم. اثرات حرکت با روانشناسی سرمایه گذار مرتبط است (به عنوان مثال، باربریس و همکاران 1998).

ما توانایی فاکتورهای خود را در قیمت های بازده رمزنگاری به دنبال ادبیات قیمت گذاری دارایی آزمایش می کنیم. نظریه قیمت گذاری دارایی (کوکران ، 2005 ، 2011) نشان می دهد که اگر قدرت محاسبات کل و عوامل شبکه عوامل خطر معنادار برای ارزهای رمزنگاری شده باشد ، پس باید حق ریسک مثبت کسب کنند. مطابق با این فرضیه ، می فهمیم که عوامل ACP و ANET مبتنی بر اصول حق بیمه خطر مثبت نسبت به بازگشت لایحه 30 روزه خزانه داری دارند. به طور خاص ، میانگین بازده هفتگی عوامل ACP و ANET به ترتیب 1. 95 ٪ و 1. 63 ٪ است. ما همچنین می دانیم که تمام عوامل رمزنگاری بازده متوسط و انحراف استاندارد نسبت به بازار سهام آمریکا دارند. با این حال ، نسبت های شارپ آنها با بازار سهام ایالات متحده قابل مقایسه است. به عنوان مثال ، نسبت شارپ فاکتور ACP 14. 9 ٪ است در حالی که بازار سهام آمریکا 11 ٪ است. به طور کلی ، فاکتورهای رمزنگاری نشانگر تجارت ریسک بالا در این بازار هستند.

مهمتر از همه ، ما می دانیم که فاکتورهای ACP و ANET می توانند بازده رمزنگاری شوند. به طور خاص ، تمام پنج ارز رمزنگاری ما در معرض عوامل اساسی در معرض مثبت و معناداری قرار دارند. قدرت توضیحی ACP و ANET بیش از هر اثر مربوط به عوامل بیت کوین و حرکت است. این یافته غیر مهم است با توجه به اینکه پنج ارز رمزنگاری شده در نمونه ما به طور مداوم بین 80 ٪ تا 95 ٪ از کل سرمایه گذاری در بازار رمزنگاری را به خود اختصاص داده است. علاوه بر این ، ما تجزیه و تحلیل عاملی خود را به یک مجموعه خارج از نمونه از 33 ارز رمزنگاری به دست آمده از تبادل Bittrex گسترش می دهیم. ما می دانیم که قدرت محاسبات کل و فاکتورهای شبکه همچنین ارزهای رمزنگاری شده در این مجموعه داده های بزرگ خارج از نمونه را قیمت گذاری می کند.

نتیجه گیری

به طور کلی ، ما دو مجموعه از یافته های جدید را ارائه می دهیم. اول ، ما نشان می دهیم که ، در دراز مدت ، قیمت پنج ارز رمزنگاری قابل استخراج قابل ملاحظه به قدرت محاسبات آنها (یعنی هاشرات) و شبکه (یعنی تعداد کاربران) بستگی دارد. دوم ، ما عوامل خطر مربوط به مقادیر کل محاسبات قدرت و شبکه کل را ایجاد می کنیم و نشان می دهیم که آنها می توانند بازده مجموعه گسترده ای از ارزهای رمزپایه را قیمت گذاری کنند. یافته های ما پیامدهای مختلفی برای بحث در مورد ارزهای رمزنگاری دارد. برای شروع ، ما نشان می دهیم که قیمت های ارزهای مهم رمزنگاری در دراز مدت در واقعیت پایه گذاری شده است زیرا آنها مبتنی بر اصول هستند. این امکان وجود دارد که سایر عوامل مهم ، مانند نظارت نظارتی و خطر سیاسی ، با بالغ شدن بازار رمزنگاری نیز ممکن است اهمیت پیدا کنند. صرف نظر از این ، مطالعه ما یک گام کوچک برای درک بهتر عوامل تعیین کننده قیمت های رمزنگاری است.

این مقاله برای اولین بار در www. voxeu. org در 24 اوت 2019 ظاهر شد. با مجوز بازتولید شد.

- ^ به https://twitter. com/realdonaldtrump/status/1149472282584072192 مراجعه کنید

- Baker ، M. and J. Wurgler (2006) ، "احساسات سرمایه گذار و مقطع بازده سهام" ، مجله مالی 61 (4) ، 1645-1680.

- Barberis ، N. ، A. Shleifer ، and R. Vishny (1998) ، "الگویی از احساسات سرمایه گذار" ، مجله اقتصاد مالی 49 ، 307

- Bartram ، S. M. and M. Grinblatt (2018) ، "آثار تجزیه و تحلیل بنیادی آگنوستیک" ، مجله اقتصاد مالی 128 (1) ، 125-147.

- Bhambhwani ، S. ، S. Delikouras ، and G. M. Koiotis (2019)."آیا اصول اولیه قیمت cryptocurrency را هدایت می کند؟" مقاله کار.

- Biais ، B. ، C. Bisiere ، M. Bouvard ، C. Casamatta ، and A. J. Menkveld (2018) ، "قیمت گذاری بیت کوین تعادل" ، مقاله کار.

- Campbell ، J. Y. and R. J. Shiller (1988) ، "قیمت سهام ، درآمد و سود سهام مورد انتظار" ، مجله مالی 43 (3) ، 661-676

- CHEAH ، E. T. و J. Fry (2015) ، "حباب های سوداگرانه در بازارهای بیت کوین؟ یک تحقیق تجربی در مورد ارزش اساسی بیت کوین ،" نامه های اقتصاد 130 ، 32-36.

- Cochrane ، J. H. (2005) ، "بازارهای مالی و اقتصاد واقعی" ، مبانی و روند مالی 1 (1) ، 1-101.

- Cochrane ، J. H. (2011) ، "نرخ تخفیف" ، مجله مالی 66 (4) ، 1047 1108.

- Corbet ، S. ، B. Lucey ، and L. Yarovaya (2018) ، "Datestamping the Bitcoin و Ethereum Bubbles" ، نامه های تحقیقاتی مالی 26 ، 81-88.

- گوردون ، م. جی. (1959) ، "سود سهام ، درآمد و قیمت سهام" ، بررسی اقتصاد و آمار ، 99-105.

- Jegadeesh ، N. and S. Titman (1993) ، "به خرید برندگان و فروش بازنده: پیامدهای مربوط به بهره وری در بورس سهام" ، مجله مالی 48 (1) ، 65-91.

- Knez ، P. J. ، R. Litterman ، and J. Scheinkman (1994) ، "اکتشافات در مورد عواملی که در مورد بازده بازار پول توضیح می دهند" ، مجله مالی 49 (5) ، 1861-1861.

- لامونت ، ا. A. (2001) ، "اوراق بهادار ردیابی اقتصادی" ، مجله اقتصاد سنجی 105 (1) ، 161-184.

- Lettau ، M. and S. Ludvigson (2001) ، "مصرف ، ثروت کل و بازده سهام مورد انتظار" ، مجله مالی 56 (3) ، 815-849.

- لی ، Q. L. ، J.-Y. MA ، و Y. X. Chang (2018) ، "تئوری صف blockchain" ، در کنفرانس بین المللی شبکه های اجتماعی محاسباتی ، 25-40. اسپرینگر

- Lustig ، H. N. و S. G. Van Nieuwerburgh (2005) ، "وثیقه مسکن ، بیمه مصرف و حق بیمه خطر: یک دیدگاه تجربی" ، مجله مالی 60 (3) ، 1167 1219.

- Makarov ، I. and A. Schoar (2018) ، "تجارت و داوری در بازارهای رمزنگاری" ، مجله اقتصاد مالی ، آینده.

- Pagnotta ، E. و A. Buraschi (2018). مقاله کار "ارزیابی تعادل از دارایی های شبکه بیت کوین و غیرمتمرکز."

- Pa´stor ، L. and P. Veronesi (2003) ، "ارزیابی سهام و یادگیری در مورد سودآوری" ، مجله مالی 58 (5) ، 1749-1789.

- Pa´stor ، L. و P. Veronesi (2006) ، "آیا در اواخر دهه 1990 حباب Nasdaq وجود داشت؟" ، مجله اقتصاد مالی 81 (1) ، 61-100.

- شیلر ، R. (1981) ، "آیا قیمت سهام بیش از حد حرکت می کند تا با تغییرات بعدی در سود سهام توجیه شود؟" بررسی اقتصادی آمریکا 71 (3) ، 421-36.

- Stambaugh ، R. F. ، J. Yu ، and Y. Yuan (2012) ، "The Court of It: Sentiment and Anomalies سرمایه گذار" ، مجله اقتصاد مالی 104 (2) ، 288-302.

- Stock ، J. H. و M. W. Watson (1993) ، "یک برآوردگر ساده از بردارهای ادغام شده در سیستم های یکپارچه مرتبه بالاتر ،" Econometrica ، 783-820.

- Vassalou ، M. (2003) ، "اخبار مربوط به رشد آینده تولید ناخالص داخلی به عنوان یک عامل خطر در بازده سهام ،" مجله اقتصاد مالی 68 (1) ، 47-73.

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 78