- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

عوامل ESG بر اساس فلسفه پیتر دراکر ساخته شده اند

موسسه دراکر، دانشگاه فارغ التحصیل کلرمونت

- دسته بندی سهام، ESG

- برچسب ها ESG، پیتر دراکر، شاخص اثربخشی شرکت S& P/Drucker، پایداری

آیا تا به حال به این فکر کرده اید که عوامل محیطی، اجتماعی و حاکمیتی (ESG) کجا هستند - اکنون بیش از 25٪ استفاده می شود[1]از همه دارایی های تحت مدیریت - از؟پاسخ کوتاه این است: عمدتاً از چک لیست های عملکرد خوب که توسط تعداد انگشت شماری از آژانس های رتبه بندی بزرگ نگهداری می شود.

اما آن آژانس ها چک لیست های خود را از کجا آورده اند؟عمدتاً از ثمرات تعداد انگشت شماری از منابع هزاره، از جمله «خط سه گانه» جان الکینگتون، فهرست «100 بهترین شرکت برای کار کردن» و اصول سازمان ملل برای سرمایه گذاری مسئولانه.

اما این منابع از کجا آمده اند؟

شصت و پنج سال پیش، پیتر دراکر در کتاب برجسته خود، «عمل مدیریت» نوشت: «مهمترین چیز این است که مدیریت بداند که باید تأثیر هر سیاست تجاری و اقدام تجاری بر جامعه را در نظر بگیرد.»

در حالی که دراکر افزایش سرمایه گذاری ESG را تحسین می کرد، او آن را به عنوان بخشی از یک دیدگاه کلی تر و گسترده تر از «مسئولیت اجتماعی» تشویق می کرد. برای دراکر، مسئولیت اجتماعی از مشتری شروع می شود. پس از همه، او نوشت: «جامعه منابع تولید ثروت را به شرکت تجاری برای عرضه به مصرف کننده می سپارد.»دراکر همچنین معتقد بود که یک شرکت باید از کارکنان خود مراقبت کند، و معتقد بود که اگر «کارگر و کار سوء مدیریت شود»، «در واقع سرمایه ویرانگر است». او توصیه کرد که شرکت ها باید دائماً نوآوری را دنبال کنند، نه صرفاً برای افزایش درآمد، بلکه در خدمت کارکرد اساسی خود به عنوان "ارگان خاص رشد، گسترش و تغییر" جامعه. در تمام این موارد، دراکر ده ها سال از زمان خود جلوتر بود و عصری را پیش بینی می کرد که در آن 80 درصد ارزش یک شرکت[2]به شکل دارایی های نامشهود است که در ترازنامه نشان داده نشده است.

نه اینکه دراکر قدرت مالی را بی اهمیت می دانست. دراکر اعلام کرد که «اولین مسئولیت کسب و کار این است که با سود عمل کند» تا نقش خود را به عنوان «ارگان ثروت آفرین و تولیدکننده ثروت جامعه ما» ایفا کند. در نهایت، دراکر متوجه شد که مسئولیت اجتماعی بالاترین بیان هدف تجاری خواهد بود تا یک نمایش جانبی با احساس خوب - منادی مفهوم امروزی "ارزش مشترک" و مبنای شاخص اثربخشی شرکتی موسسه S& P/Drucker. دراکر نوشت: «مسئولیت ... مدیریت است که هر آنچه را که واقعاً به نفع عمومی است تبدیل به منافع شخصی خود شرکت کند.»

شواهدی مبنی بر اینکه سرمایه گذاران و مدیران هنوز به آینده نگری دراکر می رسند، متأسفانه در همه جا وجود دارد. التماس برای اصلاح سرمایه داری قبل از شکسته شدن آن، فقط از جانب کارگران و مشتریان ناراضی یا ایدئولوگ های سیاسی سرچشمه نمی گیرد. آنها از نخبگان قدرت در داووس و موسسه میلکن می آیند.[3]

در اینجا دوباره، ما ریشه های ESG را در فلسفه دراکر می یابیم. دراکر، شصت و پنج سال قبل از انتشار تیترهای امروزی درباره میلیاردرهای نگران، نوشت: «سرمایه داری نه به این دلیل که ناکارآمد یا نادرست است، بلکه به این دلیل که بدبینانه است مورد حمله قرار می گیرد. و در واقع، جامعه ای بر اساس این ادعا که رذایل خصوصی به منافع عمومی تبدیل می شود، نمی تواند دوام بیاورد، هر چقدر هم منطقش بی عیب و نقص باشد، هر چقدر هم که منافعش زیاد باشد.»

نگرانی فزاینده برای بقای اجتماعی سرمایه داری در کنار رونق در سرمایه گذاری ESG و محصولات و خدمات ESG است. این تصادفی نیستدر پیتر دراکر، ما باید از همان فردی تشکر کنیم که اساس ESG را گذاشت، زنگ خطر را در مورد اهمیت آن به صدا درآورد و آن را به عنوان راه حل تجویز کرد.

[1] برنو، سارا، کلمپنر، برایس، و مگنین، کلاریس.«از «چرا» تا «چرا نه»: سرمایه گذاری پایدار به عنوان یک امر عادی جدید.»مک کینزی و شرکت. اکتبر 2017.

پست های این وبلاگ نظر است نه توصیه. لطفا سلب مسئولیت ما را بخوانید.

- دسته بندی ESG

- برچسب ها

- ESG، پیتر دراکر، مؤسسه S& P/Drucker شاخص اثربخشی شرکت، پایداری

- وبلاگ - 4 ژوئن 2019

هنوز ذوب نشده است

مدیر، مدیریت محصول اصلی

شاخص های اس اند پی داو جونز

- دسته بندی سهام، S& P 500 و DJIA

- برچسب ها 2019، همبستگی، همبستگی، پراکندگی، نقشه پراکندگی-همبستگی، سهام، سهام، فی می چان، پویایی شاخص، استراتژی سرمایه گذاری شاخص، سرمایه گذار نهادی، S& P 500، سهام، نوسانات

علیرغم ابر معلق تهدیدات ژئوپلیتیکی با ورود به سال 2019، بازار سهام ایالات متحده در چهار ماه اول سال تقریباً یک رشد بی نظیر را تجربه کرد. عقب نشینی می، سرمایه گذاران را دوباره با نوسانات آشنا کرد و یادآور این بود که بازار به بالاترین حد خود نزدیک شده است، زیرا از یک افزایش کم و بیش پایدار برای بیش از 10 سال برخوردار بوده است و هر تعدادی از شرایط غیرقابل پیش بینی می تواند بر اقتصاد تأثیر منفی بگذارد. آیا سرمایه گذاران بر این اساس باید قرار گرفتن در معرض سهام را کاهش دهند؟

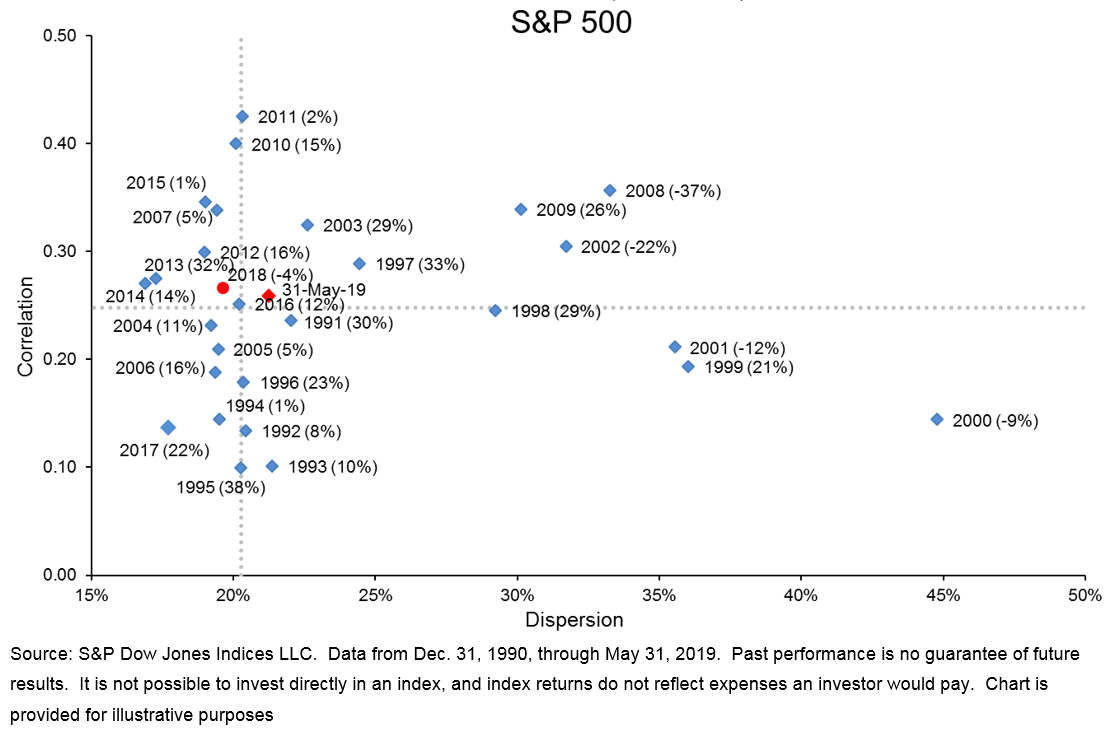

سه سال پیش نقشه پراکندگی-همبستگی را به عنوان راهنمای درک پویایی بازار معرفی کردیم. نمودار 1 میانگین پراکندگی و همبستگی هر سال را به همراه بازده کل سال برای S& P 500 نشان دهید. استثناهای این قانون معمولاً سال های فعالیت چشمگیر بازار است، از جمله سال های سقوط مانند سال های 2000-03 یا 2008. در تاریخچه داده های ما (که مسلماً محدود است)، پراکندگی بسیار بالا شرط لازم، اما نه کافی برای بازارهای بسیار بد بوده است.. برای 12 ماه منتهی به 31 مه 2019، پراکندگی کمی بالاتر از میانگین بلندمدت خود بود، اما بسیار کمتر از قلمرو "بسیار بالا" است.

نمایشگاه 1: نقشه های پراکندگی-همبستگی (بازگشت)

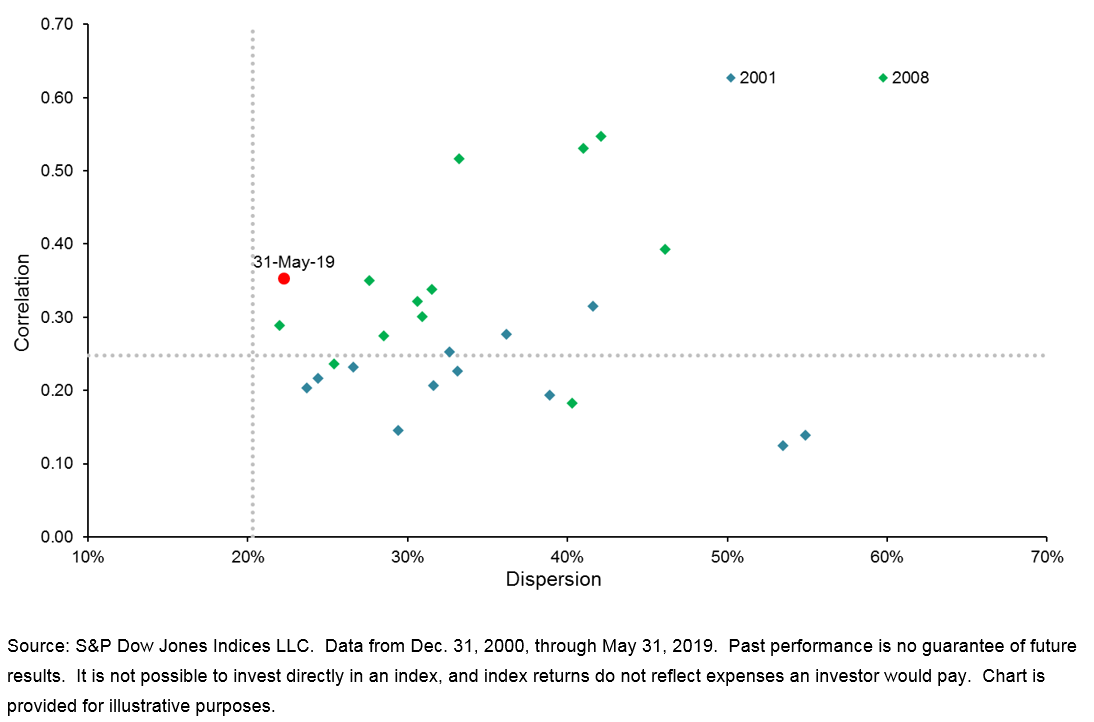

تمام داده های نمایش 1 میانگین های 12 ماهه هستند. با تغییر به داده های یک ماهه، شکل 2 می 2019 را با 24 ماه دو سال بسیار بد، 2001 و 2008 مقایسه می کند. نتیجه یکسان است - سطح پراکندگی امروزی بسیار پایین تر از سطحی است که معمولاً در بحران های بازار یافت می شود.

نمایشگاه 2: پراکندگی و همبستگی ماهانه S& P 500

پست های این وبلاگ نظر است نه توصیه. لطفا سلب مسئولیت ما را بخوانید.

- دسته بندی S& P 500 & DJIA

- برچسب ها

- 2019، همبستگی، همبستگی، پراکندگی، نقشه همبستگی پراکندگی، سهام، سهام، فی می چان، پویایی شاخص، استراتژی سرمایه گذاری شاخص، سرمایه گذار نهادی، S& P 500، سهام، نوسانات

- وبلاگ - 4 ژوئن 2019

اخراج فورد و S& P 500 LinkUp Jobs Consumer Discretionary Index

- دسته ها سهام

- برچسب ها: شاخص های اقتصادی، اشتغال، لینک آپ، شاخص مشاغل لینک آپ S& P 500، بخش ها

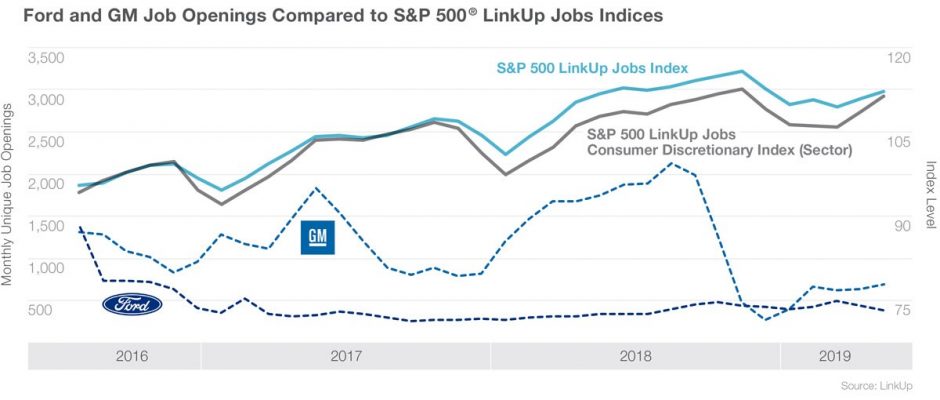

ماه گذشته، لینک آپ با همکاری شاخص های S& P Dow Jones (S& P DJI)، فهرست مشاغل LinkUp S& P 500 و شاخص های بخش مرتبط را راه اندازی کرد. این شاخص تقاضای نیروی کار برای شرکت های موجود در S& P 500 را در مجموع، بخش و سطح شرکت اندازه گیری می کند و به عنوان شاخصی از سلامت بازار کار و اقتصاد به عنوان یک کل عمل می کند.

از آنجایی که این شاخص از فرصت های شغلی در موتور جستجوی شغل LinkUp که روزانه مستقیماً از وب سایت های شرکتی تهیه می شود، ایجاد می شود، بینش بی درنگ در مورد تقاضای نیروی کار 500 شرکت و زیرمجموعه های آنها در S& P 500 ارائه می کند. با استفاده از ایندکس و داده های موجود در پشت آن. در آن، مولی موزلی از LinkUp اخراج فورد که اخیراً اعلام شده است را در رابطه با بخش اختیاری مصرف کننده به عنوان یک کل بررسی کرد. می توانید اطلاعات بیشتری درباره راه اندازی ایندکس در اینجا مشاهده کنید.

مخارج احتیاطی در سال 2019 افزایش یافته است. با این حال، در حالی که مردم ممکن است چیزهای زیادی بخرند، به نظر می رسد که خودروها در فهرست وسایل مورد نیاز آنها نیستند.

فروش آهسته سه ماهه اول برای خرده فروشان بزرگ خودرو از سال 2016 رایج بوده است. (نمودار زیر را ببینید.) با تاخیر فروش، جالب است که فورد به تازگی اعلام کرده است که 7000 نفر را تا پایان آگوست اخراج خواهد کرد. انتظار می رود بیشتر کاهش ها در خارج از کشور انجام شود، به طوری که تخمین زده می شود ۲۳۰۰ اخراج در ایالات متحده بیشتر بر مدیران و سایر کارمندان حقوق بگیر تأثیر بگذارد، نه کارگران ساعتی کارخانه. فورد تقریباً دو سال پیش اخراج های مشابهی داشت تا هزینه ها را کاهش دهد و به طور کلی کمتر کار کند.

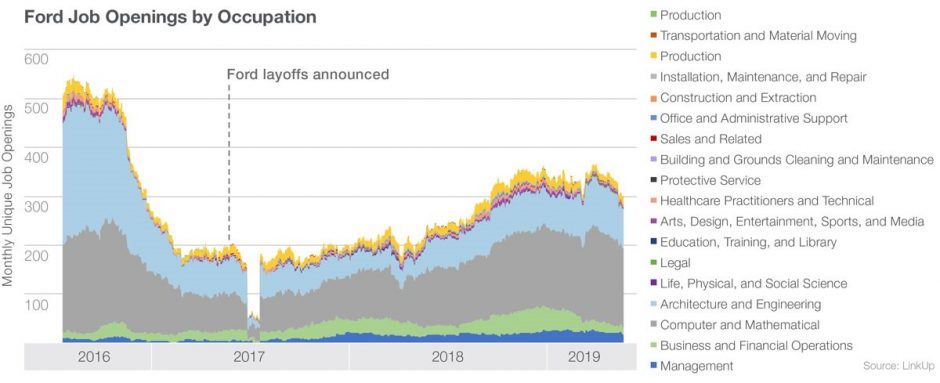

اخراج های بزرگ مانند این معمولاً در داده های بازگشایی شغل دیده می شود. شرکت ها اغلب فرصت های شغلی را از وب سایت خود حذف می کنند و «کتاب های» خود را حذف می کنند تا به اهداف اخراج دست یابند. نمودار زیر فرصت های شغلی فورد را در رابطه با خودروساز همکار GM نشان می دهد، در زمینه S& P 500® LinkUp Jobs Consumer Discretionary (Sector) که در آن، در S& P 500 LinkUp Jobs Index قرار می گیرد. خواهید دید که در حالی که شاخص اختیاری مصرف کننده S& P 500 LinkUp Jobs از سال 2016 تا به امروز به طور کلی افزایش یافته است (خط خاکستری)، لیست مشاغل در فورد و جنرال موتورز کاهش یافته است (خطوط نقطه).

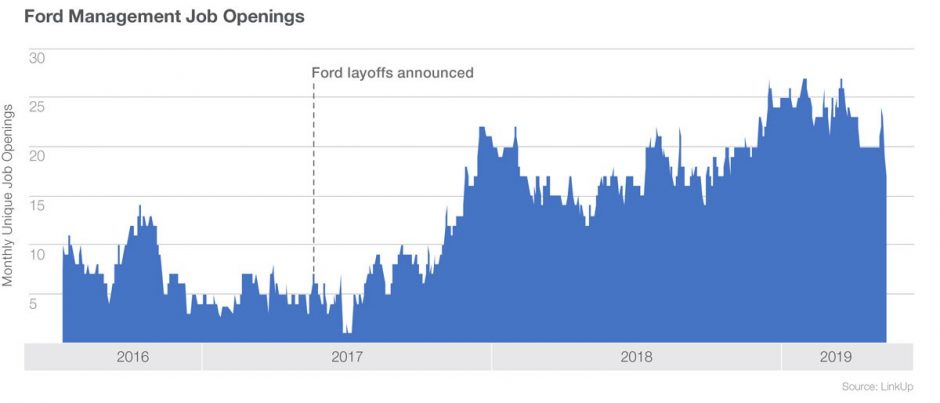

اگر به طور خاص به داده های فورد نگاه کنیم، می تواند بینش جالبی در مورد سناریوی فعلی ارائه دهد. در نمودار زیر، فرصت های شغلی فورد بر اساس شغل تقسیم شده است. می بینید که پست های مدیریتی (آبی) در اواسط سال 2017 به دلیل اخراج دو سال پیش کاهش یافت. جالب است که ببینیم با توجه به اطلاعیه های جدید امسال نیز همین کاهش در پست های مدیریتی رخ خواهد داد یا خیر.

این نگاه دقیق به موقعیت های مدیریتی در طول زمان باعث می شود که مشاهده افت چشمگیر در سال 2017 آسان تر شود. به خاطر داشته باشید، اخراج ها در ماه می همان سال اعلام شد.

داده های فهرست های شغلی ممکن است بینشی در مورد سلامت یک شرکت امروزی و آنچه ممکن است در گوشه و کنار باشد ارائه دهد.

پست های این وبلاگ نظر است نه توصیه. لطفا سلب مسئولیت ما را بخوانید.

- دسته بندی ها

- برچسب ها

- شاخص های اقتصادی، اشتغال، LinkUp، S& P 500 LinkUp Jobs Index، بخش ها

- وبلاگ - 3 ژوئن 2019

املاک و مستغلات کلان بخش برتر ایالات متحده در ماه می بود

مدیر ارشد، مدیریت شاخص

شاخص های اس اند پی داو جونز

- دسته بندی سهام، S& P 500 و DJIA

- برچسب ها املاک، S& P 500، S& P MidCap 400، S& P SmallCap 600، بخش ها، ایالات متحدهسهام، ایالات متحدهبخش ها

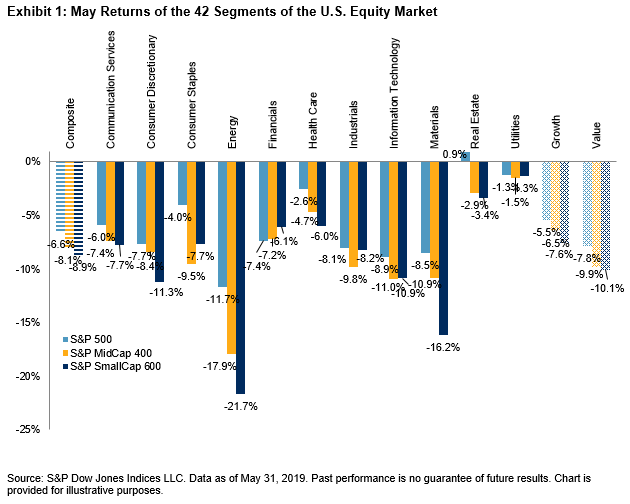

پس از چهار ماه افزایش متوالی توسط S& P 500®، بازار سهام ایالات متحده به طور گسترده در ماه می کاهش یافت. S& P 500، S& P MidCap 400® و S& P SmallCap 600® به ترتیب 6. 6%، 8. 1% و 8. 9% کاهش یافتند. کاتالیزور اصلی تنش تجاری مجدد بین ایالات متحده و چین بود که مسیر خوش بینی ناشی از مذاکرات مارس و آوریل را تغییر داد. در 10 مه 2019، پرزیدنت ترامپ تهدیدهای قبلی مبنی بر افزایش تعرفه ها به 25 درصد روی 200 میلیارد دلار از محصولات چینی را دنبال کرد. این اقدام بلافاصله پس از آن با افزایش تعرفه های 60 میلیارد دلاری از کالاهای آمریکایی که از 1 ژوئن 2019 اعمال شد، متقابلاً متقابل شد. سرمایه گذاران در حال بررسی اثرات کوتاه مدت و بلندمدت این امر بر اقتصاد جهانی بودند.

املاک و مستغلات بزرگ تنها بخشی از بازار سهام ایالات متحده بود که در ماه می افزایش داشت. 41 بخش دیگر سهام ایالات متحده منفی بود. S& P 500 Real Estate در ماه می 0. 9% رشد کرد. بخش املاک و مستغلات متشکل از تراست های سرمایه گذاری املاک و مستغلات (REITs) و شرکت های مدیریت املاک و توسعه و توسعه است. این بخش در ماه می از قرار گرفتن نسبتاً کم خود در بازارهای خارجی سود برد. شرکت آب و برق، که بهترین عملکرد را در ماه می در بخش های با سرمایه متوسط و کوچک داشت، تنها بخشی بود که میانگین درآمد خارجی کمتری نسبت به املاک و مستغلات داشت. بخش انرژی بدترین بازده را در هر سه بخش اندازه داشت.

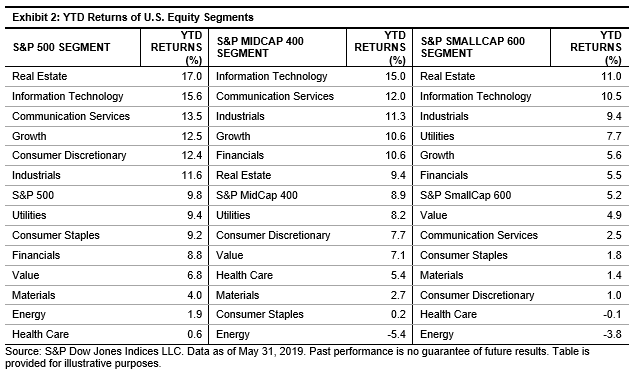

از 31 مه 2019، بخش املاک و مستغلات بهترین بخش از سال تا به امروز بود. بازده قیمت املاک و مستغلات S& P 500 از سال تا به امروز 17 درصد بوده است. S& P 500 در کل 9. 8 درصد بازدهی داشت. با عملکرد قیمتی قوی و بازده سود سهام شاخص بسیار بالاتر از 3٪، املاک و مستغلات با سرمایه بزرگ در پنج ماه اول سال 2019 یک برنده آشکار بود.

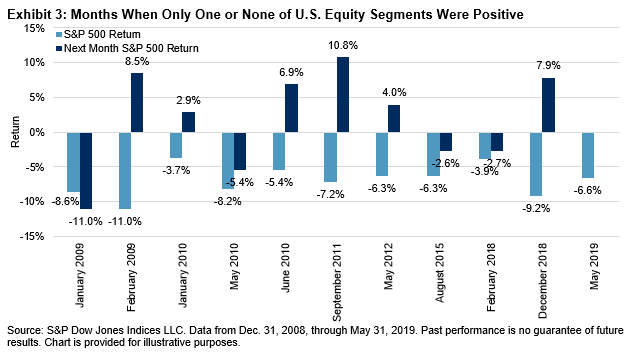

مه 2019 یازدهمین بار از ژانویه 2009 مشخص شد که بازار سهام ایالات متحده به طور گسترده ای کاهش یافته است. در 10 مورد قبلی که فقط 1 یا 0 بخش از سهام ایالات متحده برای ماه مثبت بود ، بازده متوسط S& P 50 0-5. 6 ٪ بود. فقط دو بار S& P 500 در ماه بلافاصله بعد از آن به طور کامل بهبود یافت ، اگرچه این شاخص برای 6 از 10 بازده مثبت داشت ، به طور متوسط 1. 9 ٪ ، با حداکثر افزایش 10. 8 ٪ و کاهش 11. 0 ٪ (به نمایشگاه 3 مراجعه کنید).

پست های این وبلاگ نظر است نه توصیه. لطفا سلب مسئولیت ما را بخوانید.

- دسته بندی S& P 500 & DJIA

- برچسب ها

- املاک و مستغلات ، S& P 500 ، S& P Midcap 400 ، S& P Smallcap 600 ، بخش ها ، ایالات متحده. سهام ، ایالات متحده. بخش

- وبلاگ - 3 ژوئن 2019

نگاهی به تاریخ فهرست قسمت 2

مدیر عامل سابق و رئیس کمیته شاخص

شاخص های اس اند پی داو جونز

- رده های بینش ، سهام ، عوامل ، طبقه بندی نشده

- برچسب ها

این بیشتر از یک بررسی تحلیلی از رشد نمایه سازی از زمان پیوستن به S& P در سال 1982 ، یک حساب شاهدان عینی است.

رشد نمایه سازی در 20 سال از آینده S& P 500 در سال 1982 تا پایین بازار خرس فناوری در سال 2002 فقط گرم بود. دو روند تشویق رشد شاخص در دهه 2000 به توده بحرانی رسید: ETF هایی با هزینه کم و عملکرد جذاب همراه با افزایش کارگزاری تخفیف. کارگزاری تخفیف در سال 1975 با پایان دادن به نرخ ثابت کمیسیون آغاز شد. اولین کارگزاران آنلاین که از سال 1991 به تاریخ 1991 می رسند. پس از سرمایه گذاران فناوری فناوری نگران هزینه ها ، شفافیت و تنوع می خواستند - خواستار این بود که ETF ها و کارگزاری تخفیف بتوانند برآورده شوند.

تعداد و انواع شاخص ها نیز گسترده تر شده است. S& P Midcap 400 و S& P Small Cap 600 در دهه 1990 به S& P 500 پیوستند. با دستیابی به فراتر از بازار خانه ، S& P با اضافه کردن شاخص های بازار در حال ظهور IFC در سال 1997. توافق نامه های مبادله ای در کانادا و استرالیا در سالهای 1998 و 2000 و شاخص های سهام جهانی BMI در سال 2003 انجام شد.

در سال 1999 ، S& P و MSCI استاندارد طبقه بندی صنعت جهانی (GICS) را توسعه دادند تا به سرمایه گذاران روشی مداوم برای طبقه بندی شرکت ها در بخش ها و صنایع ارائه دهد. با GICS ، یک تحلیلگر به دنبال S& P 500 می تواند بداند که بازار چقدر افزایش یافته است و چه صنایع یا بخش هایی از دستاوردها را به خود اختصاص داده است. او با استفاده از شاخص های تعریف شده توسط GICS ، می تواند انتخاب کند که در کدام بخش سرمایه گذاری کند یا چگونه می تواند بخش های S& P 500 را دوباره وزنه برداری کند.

نمایه سازی هرگز به سهام و بازارهای سهام محدود نمی شد. اولین شاخص های اوراق قرضه S& P که برای پشتیبانی از ETF طراحی شده اند در سال 2000 با پوشش اوراق قرضه شهرداری معرفی شدند. در سال 2006 ، S& P شروع به کار با رابرت شیلر ، استاد اقتصاد ییل ، برای انتشار شاخص های مربوط به قیمت خانه در شهرهای منتخب در اطراف ایالات متحده کرد. شاخص ها که اکنون به عنوان شاخص های قیمت خانه S& P Corelogic Case-Shiller شناخته می شوند ، در طول بحران مالی به معیار اصلی ارزش خانه تبدیل شدند. یک سال بعد در سال 2007 S& P یک شاخص پیشرو در Futures Commodity ، S& P GSCI ، از گلدمن ساکس به دست آورد.

بحران مالی جهانی و رکود اقتصادی بزرگ 2007-2009 در این قرن 50 ٪ بازار خرس را به ما داد. S& P 500 از 9 اکتبر 2007 تا 9 مارس 2009 56. 8 ٪ سقوط کرد. در پی یک بازار خرس برخی قول می دهند که هرگز دوباره در سهام سرمایه گذاری نکنند ، برخی دیگر به دنبال راه های جدیدی برای ساخت یک شاخص هستند.

شاخص های فاکتور یک روش جدید بود. شاخص های فاکتور به جای انتخاب سهام از نظر اندازه یا بخش ، عواملی را که بر عملکرد سهام و شاخص های طراحی تأثیر می گذارد ، شامل عوامل مطلوب است. یکی از شاخص های عامل معرفی شده در پاسخ به بازار خرس و بحران مالی ، شاخص نوسانات پایین S& P 500 بود. همانطور که از نام آن آمده است ، قرار است از S& P 500 کمتر بی ثبات باشد - شاید کم نگران کننده باشد.

با توسعه شاخص های فاکتور ، ارائه دهندگان شاخص چالش جدیدی را برای مدیریت فعال و انتخاب سهام ایجاد کردند. فشار اولیه شاخص ها ، کل بازار را با حداقل هزینه ردیابی می کرد. سرمایه گذاران سود می بردند زیرا به نظر می رسید تعداد کمی از مدیران به طور مداوم سهام مناسب را انتخاب می کنند. هدف از شاخص های فاکتور دو برابر است: اتخاذ استراتژی های مبتنی بر همان تحقیقات دانشگاهی ، مدیران فعال در ترکیب با ساختار هزینه پایین شاخص های ردیابی ETFS دنبال می شوند. بسیاری از شاخص های S& P DJI امروزه بر اساس عوامل و استراتژی های مشابه معرفی می کنند.

یک رویداد مهم برای هر دو شاخص S& P و شاخص های داو جونز در سال 2012 به دو گروه اصلی شاخص پیوست. آنها با هم به شاخص های S& P Dow Jones تبدیل شدند که دو شاخص معروف سهام-میانگین صنعتی داو جونز و S& P 500-را به همان سازمان رساندند. وادDJIA تاریخچه خود را به سال 1896 باز می گرداند و یک فهرست قبلی را به 1884 نشان می دهد. S& P 500 در سال 1957 هنگامی که از یک شاخص قبلی تهیه شد ، شاخص استاندارد 90 سهام که از سال 1926 آغاز شد ، به 500 سهام تبدیل شد.

بازار از زمان شروع آینده S& P 500 تغییر کرده است. تعداد سهام ذکر شده در ایالات متحده در سال 1997 در حدود 7500 به اوج خود رسید. امروز کمی کمتر از 4000 سهام وجود دارد. کاهش مالیات شرکت های اخیر ممکن است برخی از مشارکت های محدود را برای تبدیل به شرکت های C و اضافه کردن نام های بزرگتر به بازار تشویق کند. با توجه به رونق فنی دهه 1990 و ده سال گذشته ، برخی از نام ها در صدر S& P 500 نسبتاً جوان هستند و اخیراً به این فهرست پیوسته اند: گوگل در سال 2006 ، آمازون در سال 2005 و فیس بوک در سال 2012 به این فهرست پیوست. نام های فناوری قدیمی مایکروسافت در سال 1994 به S& P 500 اضافه شده است و اپل در سال 1982 اضافه شد. Berkshire Hathaway در سال 2009 پیوست که Burlington North را به دست آورد و سهام کلاس B خود را تقسیم کرد. در حال حاضر پنج نام بزرگ در S& P 500 شامل هیچ بانک یا شرکت های نفتی نیست.

برآورد درصد سهام ایالات متحده در پرتفوی شاخص ، وجوه و ETF از 15 ٪ تا تقریبا 50 ٪ متفاوت است. نمایه سازی در اینجا برای ماندن است و احتمالاً بیشتر رشد خواهد کرد. ما هرگز زمانی نخواهیم دید که کل بازار نمایه شود. مهمتر از همه ، به عنوان شاخص های مبتنی بر عوامل ، بخش ها ، الزامات ESG و سایر رویکردها به شاخص های کلاه تعدیل شده بازار شناور می پیوندند ، تنوع کمتری در بازار وجود نخواهد داشت. یک شاخص یک عامل از سهام خارج می شود در حالی که دیگری در همان سهام قرار می گیرد.

قسمت 1 دوره از سال 1982 تا 2002 را پوشش داد

پست های این وبلاگ نظر است نه توصیه. لطفا سلب مسئولیت ما را بخوانید.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 57