- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

میانگین دامنه واقعی (ATR) میانگین دامنه واقعی در یک دوره معین است. این یک اندازه گیری از نوسانات است که برای اولین بار توسط J. Welles Wilder در کتاب خود با عنوان "Concepts New Concepts in Trading Trading" معرفی شده است. وایلدر میانگین 14 روزه از محدوده واقعی را توصیه کرد.(دوره های مختلف از 5 تا 21 روز یا بیشتر توصیه شده است ، بسته به ماهیت امنیت معامله شده و دوره پیش بینی شدهبلند است). مقادیر متوسط دامنه واقعی کوچک در صورت کم بودن نوسانات رخ می دهد. یک نمونه در مواقع حرکت طولانی مدت به صورت جانبی (مانند زمانی که یک بازار در حال عبور از آن است یا در حال تحکیم است) خواهد بود.

سهام گاهی اوقات شکاف بالا یا پایین خواهد داشت. یک فرمول نوساناتی که فقط در محدوده پایین بالا مبتنی بر محدوده بالا است ، در هنگام بروز شکاف ، نوسانات را به طور دقیق ضبط نمی کند. دامنه واقعی متوسط وایلدر می تواند این نوسانات "گمشده" را ضبط کند. میانگین دامنه واقعی میزان نوسان یا "سر و صدا" را در رفتار سهام روند اندازه گیری می کند. اگر شخصی بخواهد از دست دادن توقف خود در خارج از این پاکت سر و صدا قرار بگیرد ، پس از آن ATR را با عاملی بیشتر از 1. ضرب می کند. به عنوان مثال ، ممکن است ATR را 1. 5 ضرب کند و از نتیجه برای محاسبه توقف خود استفاده کند. این امر به جلوگیری از متوقف شدن زودرس کمک می کند و همچنین خطر وی در تجارت را محدود می کند. برخی توقف را ترجیح می دهند که فاصله بیشتری در خارج از پاکت سر و صدا داشته باشد و ATR را با یک عدد بیشتر از 1. 5 ضرب کند. با این حال ، یک نکته دیگر وجود دارد. معامله گران خبره ترجیح می دهند ریسک را به 1/3 سود بالقوه خود در یک موقعیت محدود کنند. بنابراین ، آنها از چند برابر استفاده می کنند که خطر را بر این اساس محدود می کند. اگر انجام این کار به این معنی است که آنها باید از چند برابر کمتر از 1 استفاده کنند ، ممکن است نتیجه بگیرند که خطر متوقف شدن با سر و صدای صرف بسیار زیاد است و از تجارت "دور می شوید".[توجه: برخی از استراتژی های معاملاتی اجازه می دهد تا چند برابر ATR کمتر از 1]

اکثر معامله گران موفق از حد ضرر استفاده می کنند. اکثر آنها همچنین موافق هستند که ضررهای توقفی که عامل نوسانات سهام هستند، بهترین گزینه برای استفاده زمانی هستند که نشانه واضحی از سطح حمایت نزدیک در نمودار وجود ندارد. توقف ضرر بر اساس میانگین محدوده واقعی (ATR) یک سهم، ضررهای توقف تعدیل شده با نوسانات است. رویکرد "استاندارد" این است که ATR (معمولاً در یک ضریب وزنی ضرب می شود) از بالاترین بسته از زمان خرید کم شود، اما در نحوه استفاده از ATR تنوع زیادی وجود دارد. برخی از معامله گران/سرمایه گذاران ATR ضرب شده را از بالاترین بالاترین قیمت سهام از زمان خرید آن کم می کنند. دیگران آن را از بالاترین بسته یا از بالاترین پایین از زمان خرید کم می کنند. برخی از ATR بدون استفاده از چند برابر استفاده می کنند. انتخاب شما برای ضریب بر اساس میزان تحمل ریسک و افق زمانی سرمایه گذاری ترجیحی شما تعیین می شود. به عنوان مثال، اگر هدف شما گرفتن بیشتر یک حرکت 1 ماهه است، توقف های شما به قیمت فعلی سهام بسیار نزدیک تر از زمانی است که هدف شما این باشد که بیشتر یک حرکت 6 ماهه را بدست آورید. بازده بالقوه بسیار بیشتر سرمایه گذاری کوتاه مدت به قیمت فعالیت تجاری بیشتر است. سرمایه گذاری بلندمدت معمولاً به فعالیت معاملاتی کمتری نیاز دارد، اما بازده به قیمت تحمل نزولی بیشتر است (ریسک بیشتری تحمل می شود). معاوضه در استفاده از این رویکرد "آرام تر" احتمال بازده بسیار کمتری است. هر فردی باید تصمیم بگیرد که "نقطه شیرین" او در مورد سطح فعالیت، بازده سرمایه گذاری بالقوه و تحمل ریسک کجاست. بنابراین، شخصی که به یک افق زمانی کوتاه مدت علاقه مند است، ممکن است از ATR بدون اعمال ضریب استفاده کند، در حالی که فردی با افق زمانی طولانی تر ممکن است ATR را در 1. 25، 1. 5، 2. 0، 2. 35، 3. 25، 3. 5 یا عدد دیگری ضرب کند. همانطور که می بینید، تعداد راه هایی که می توان از ATR استفاده کرد بی نهایت است، بنابراین می توانید از آن به روشی سفارشی و متناسب با تحمل شخصی خود برای ریسک استفاده کنید.

تخصیص تجارت

فرض کنید می خواهید XYZ بخرید و 50 هزار در حساب خود دارید. ابتدا مشخص کنید که در یک معامله چه چیزی را می خواهید ریسک کنید. بیایید فرض کنیم تحمل ریسک شما 1٪ از 50K شما است. این بدان معناست که بیشترین ضرری که در معامله دارید 500 دلار است. اکنون مرحله بعدی تعیین ATR برای XYZ است. فرض کنید 1. 52 دلار است. این بدان معناست که XYZ در 14 روز معاملاتی گذشته (با فرض ATR 14 روزه) محدوده قیمتی حدود 1. 52 دلار در روز داشته است. فرض کنید می خواهید از ضریب ATR 2 استفاده کنید. سپس 2 X 1. 52 = 3. 04. یعنی توقف شما 3. 04 دلار از زمان ورود شما خواهد بود، با فرض اینکه امروز روز ورود شما باشد. اگر حداکثر ریسکی که می خواهید بپذیرید 500. 00 است، 500 را بر 3. 04 تقسیم کنید تا به 164. 47 برسید. شما می توانید 164 سهم XYZ را خریداری کنید. اگر استاپ ضرر شما راه اندازی شود، حدود 500 دلار ضرر خواهید کرد. هنگامی که سهام شروع به حرکت کرد، می توانید توقف ضرر را نسبت به بالا، پایین یا بسته شدن هر روز تعیین کنید، اما هرگز آن را در هیچ روز پس از خرید خود کاهش نمی دهید. با این اشتراک، نیازی به انجام این محاسبات با استفاده از ATR نیست، زیرا ضرر واقعی توقف بر اساس اولویت هایی که وارد می کنید برای شما محاسبه می شود. شما به سادگی تفاوت بین قیمت خرید و قیمت توقف ضرر خود را در نظر بگیرید و آن را به مقداری که می خواهید در معامله ریسک کنید تقسیم کنید تا تعداد سهامی را که می توانید بخرید تعیین کنید.

ATR ابزاری عالی برای تعیین محل استاپ ضرر است زیرا با افزایش نوسانات افزایش می یابد. بنابراین، به عنوان هسته محاسبات توقف ضرر، هنگامی که نوسانات بازار افزایش می یابد، توقف های گسترده تری ایجاد می کند و زمانی که نوسانات کمتر است متوقف می شود. همانطور که در بالا پیشنهاد شد، اکثر ATR را در یک عدد از 1 به 5 ضرب می کنند، اما برخی از عددی کمتر از 1 (ممکن است معامله گران روز) یا بیشتر از 5 استفاده کنند.

به عنوان مثال، یک توقف ضرر که دو برابر ATR کمتر از بسته است ممکن است توسط برخی برای یک توقف کوتاه مدت استفاده شود، سه برابر ATR زیر بسته ممکن است برای یک توقف میان مدت و چهار برابر ATR استفاده شود. زیر بسته ممکن است برای قرار دادن توقف طولانی مدت استفاده شود. تا لحظه نگارش این مطلب، یاهو قیمت بسته شدن آن 44. 34 و ATR 0. 8473 بود. محاسبات فوق به صورت زیر خواهد بود.

44. 34 - (2 x 0. 8473) = 44. 34 - 1. 6946 = 42. 645 44. 34 - (3 x 0. 8473) = 44. 34 - 2. 5419 = 41. 798 44. 34 - (4 x 0. 8473) 44. 34 - (4 x 0. 8473)

متداول ترین ضریب 3 است (توصیه وایلدر)، اما ممکن است مدت زمان نگهداری را مانند اکثر افراد پیش بینی نکنید. بنابراین باید خودتان تصمیم بگیرید که از چه ضریبی استفاده کنید.

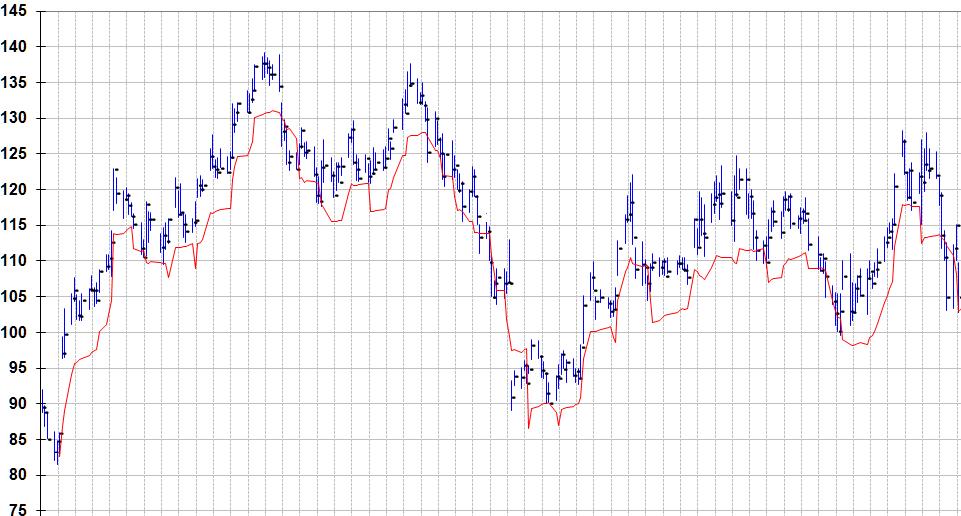

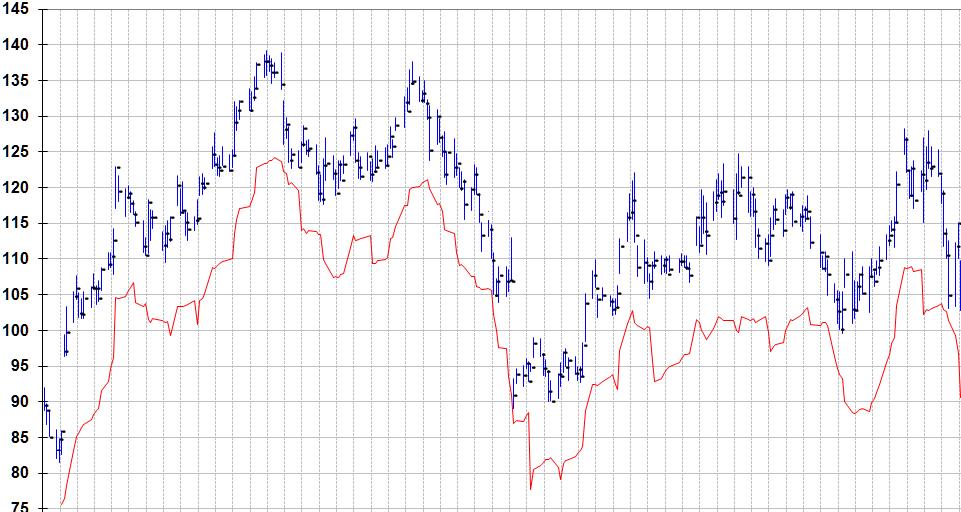

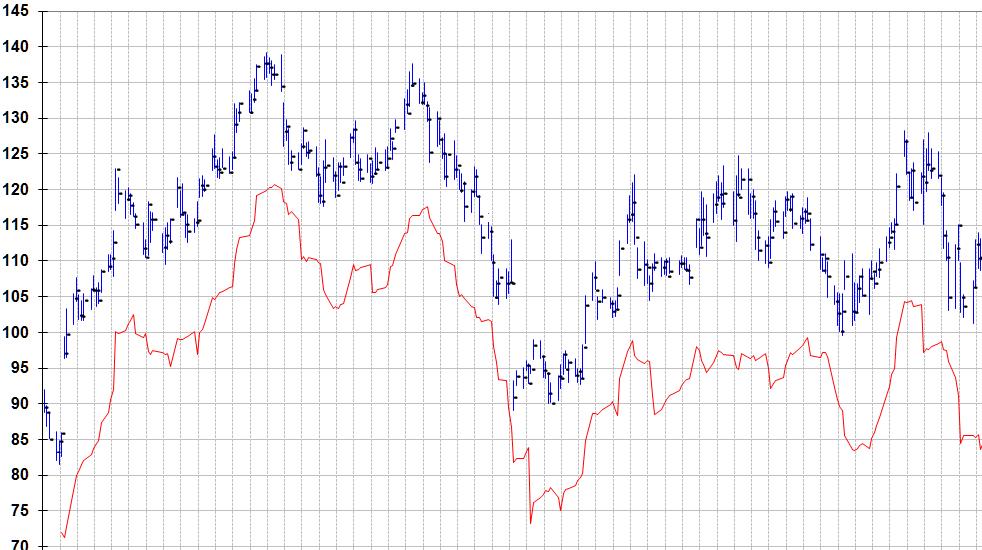

برای اینکه به شما ایده بدهیم که استفاده از ضریب های مختلف چه معنایی برای قرار دادن استاپ ضرر می تواند داشته باشد، سهامی را با معکوس های متعدد برای نشان دادن این موضوع پیدا کرده ایم. در زیر پنج نمودار وجود دارد که توقف ضرر را نسبت به قیمت بسته شدن هر روز نشان می دهد (خط قرمز). آنها توقف ضرر محاسبه شده با ضرب ATR در 1، 2، 3، 4، و 5 را نشان می دهند. تصور کنید در هر مکانی در یکی از نمودارها خرید کرده اید. خط قرمز دقیقا زیر نوار قیمت در روز خرید نشان دهنده توقف ضرر شما در تاریخ خرید است. با افزایش سهام، با استفاده از ضریب انتخابی خود و ATR برای روز جاری، توقف ضرر خود را مطابق با آن تنظیم می کنید. در نهایت، سهام کاهش می یابد. زمانی که به حدی کاهش یابد که به بالاترین نقطه ای که خط قرمز از زمان خرید شما رسیده است برسد، توقف ضرر ایجاد می شود و سهام فروخته می شود. اکثر مردم دستور توقف فروش را با کارگزار خود انجام می دهند تا مجبور به نظارت بر سهام در طول روز نباشند. سپس در عصر استاپ لاس را برای روز بعد تنظیم می کنند.

در تصاویر زیر، خط قرمز همراه با سهام بالا و پایین می رود. در عمل، حد ضرر فقط باید با افزایش سهام افزایش یابد. هرگز نباید آنها را پایین آورد. همیشه در بالاترین سطح از زمان خرید است. وقتی سهام کاهش می یابد، توقف ضرر کاهش نمی یابد. با این حال، اگر این کار را با تصاویر انجام می دادیم، خط قرمز در اولین باری که ایست شروع می شد صاف می شد یا ناپدید می شد. به این ترتیب، می توانید خرید را در هر نقطه از نمودار تصور کنید.

1 x ATR

2 x ATR

3 x ATR

4 x ATR

5 x ATR

محدوده واقعی بزرگترین محاسبات زیر است: بیشترین روز اخیر منهای آخرین روز کم مقدار مطلق از آخرین روز بالا منهای بسته قبلی مقدار مطلق پایین ترین روز اخیر منهای بسته قبلی مقدار مطلق از بیشترینبالاترین روز اخیر منهای بسته قبلی

از مقادیر مطلق استفاده می شود زیرا جهت (+ یا -) مهم نیست. وایلدر فقط می خواست فاصله بین دو نقطه را محاسبه کند.

با توجه به موارد فوق، می توانید ببینید که ATR یک معیار بسیار محافظه کارانه برای میانگین تغییر قیمت از یک روز به روز دیگر است. منظور ما این است که ATR تغییر واقعی قیمت بسته شدن هر روز را نمی گیرد و میانگین آن تغییرات را محاسبه نمی کند. در عوض، ATR با محاسبه حداکثر چندین محدوده از یک روز به روز دیگر تعیین می شود. این محدوده عموماً از تغییر واقعی قیمت بسته شدن بیشتر است و در هر شکاف قیمتی از یک روز به روز دیگر تأثیر می گذارد.

به عنوان مثال، برای محاسبه میانگین محدوده واقعی 14 روزه (ATR)، یک فرد محاسبه فوق را برای هر یک از 14 روز اخیر عمل قیمت انجام می دهد و سپس میانگین آن محاسبات را انجام می دهد. ماشین حساب ATR "عادی" نیاز دارد که تاریخ، باز، بالا، پایین و بسته شدن را برای هر روز از 14 روز گذشته برای هر سهام وارد کنید. ماشین حساب ما این کار را نمی کند، زیرا داده های مورد نیاز از قبل «ساخت شده» هستند. با StopsXL، فقط لازم است که جدیدترین بالا، پایین و بسته را برای سهام مورد علاقه وارد کنید.

ماشین حساب استاپ های ما از همان رویکردی که در فرمول ها و رویه های وایلدر مشخص شده است، برای «صاف کردن» داده ها استفاده می کند. بسیاری از ماشین حساب های ATR از یک روش هموارسازی ساده استفاده می کنند. مردم به استفاده از میانبرها عادت می کنند، سپس آن میانبرها را در ماشین حساب هایی که ایجاد می کنند، قرار می دهند. رویه هایی که آنها استفاده می کنند، آنهایی نیست که وایلدر توصیه می کند. این یک تعمیم است. برخی از ماشین حساب ها ممکن است در واقع از ریاضیات و رویه های وایلدر استفاده کنند. از آنجایی که برخی از افرادی که به دنبال یک ماشین حساب توقف ضرر هستند، در نهایت با ابزاری مواجه می شوند که دقیقاً از وایلدر پیروی نمی کند، ما به این واقعیت اشاره می کنیم که استاپ از میان برها یا روش های کاهش یافته استفاده نمی کند. ماشین حساب ما همچنین می تواند با استفاده از انحراف استاندارد محدوده واقعی وایلدر، ضررهای توقف را محاسبه کند. انحرافات استاندارد آن بر اساس داده های 50 روزه است. لازم نیست بدانید که چگونه این محاسبات را انجام دهید زیرا استاپ محاسبات را برای شما فراهم می کند.

فارکس وکسب درامد...

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 39