- بورس اوراق بهادار توکیو

- سفارش بازار نزدیک (MOC)

- کسب درآمد با تجارت الگوریتمی: تسلط بر استراتژی باند پیشرفته بولینگر

- تجارت طولانی و کوتاه

- طرح یارانه کاربر تاکسی

- آیا اعتبار بد می تواند من را از داشتن یک کارگزار سفارشی معتبر باز دارد؟

- پیش بینی قیمت طلا 2023 - 2027: آیا طلا می تواند تا پایان سال 2023 از 2000 دلار بریده شود؟

- مانا

- همه توسعه دهندگان Terra کجا رفتند؟

- محرک های اساسی قیمت cryptocurrency

آخرین مطالب

امکانات وب

نسبت ضرر راهی سریع برای ارزیابی سلامت مالی و سودآوری یک شرکت بیمه است. این محاسبه توسط بیمه گذاران و احزاب خارجی مانند تنظیم کننده ها ، وام دهندگان و طرفداران مصرف کننده برای نظارت و ارزیابی عملکرد استفاده می شود. در این مقاله نحوه محاسبه نسبت و چه بینشی می توانید از آن به دست آورید. همچنین ، ما به برخی از ابتکارات می پردازیم که بیمه گذاران می توانند نسبت ضرر خود را بهبود بخشند.

فهرست مطالب برای شروع تولید جدول مطالب ، یک هدر اضافه کنید

نسبت ضرر چیست؟

نسبت ضرر نشان دهنده رابطه بین کل حق بیمه به دست آمده و ضررهای واقعی ناشی از یک دوره زمانی معین است. این نشان می دهد که یک شرکت بیمه برای پرداخت مطالبات و سایر هزینه ها در مقایسه با حق بیمه دریافت شده چقدر هزینه کرده است.

این یک متریک است که به طور خاص سودآوری شرکت های بیمه را اندازه گیری می کند.

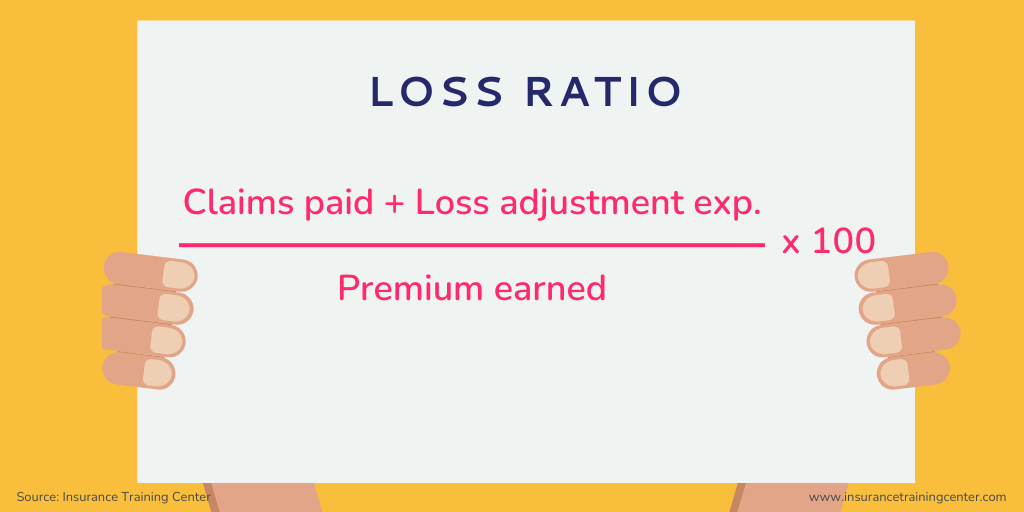

چگونه یک نسبت ضرر را محاسبه می کنید؟

نسبت ضرر = ((مطالبات بیمه پرداخت شده + هزینه تعدیل ضرر)/حق بیمه به دست آمده) x 100

تجزیه فرمول:

مطالبات بیمه پرداخت شده

این مبلغ پولی است که بیمه گذاران برای مطالبات بیمه شده در هنگام بروز ریسک در برابر بیمه شده پرداخت می کنند.

هزینه های تنظیم

این هزینه هایی است که در روند تحقیق ، تأیید و تسویه مطالبات انجام شده است.

حق بیمه کسب شده

این مبلغ پولی است که مشتریان به شرکتهای بیمه پرداخت می کنند تا ریسک را پوشش دهند.

نسبت از دست دادن در مقابل نسبت ترکیبی

نسبت ضرر میزان کلی ضررهای متحمل شده به کل حق بیمه به دست آمده را اندازه گیری می کند ، در حالی که نسبت ترکیبی میزان کل خسارات و هزینه های متحمل شده را به کل حق بیمه به دست آمده اندازه می دهد. به عبارت دیگر ، هنگام محاسبه نسبت ترکیبی ، سایر هزینه های اداری و متفرقه ای را که در طول بررسی مطالبات و پرداخت حق بیمه انجام شده است ، به خود اختصاص می دهد.

نسبت ضرر و نسبت ترکیبی به عنوان شاخص ثبات مالی شرکتهای بیمه استفاده می شود. با استفاده از نسبت ترکیبی ، دیدگاه کاملی از عملکرد یک شرکت بیمه ارائه می دهد.

نسبت ضرر به چه معنی است؟

سلامت و سودآوری یک شرکت بیمه را می توان به سرعت با استفاده از نسبت ضرر ارزیابی کرد. هنگامی که پرداخت مطالبات کمتر از حق بیمه جمع آوری شده است ، شرکت های بیمه سود می برند.

شرکت بیمه در صورتی که برعکس به طور مکرر اتفاق بیفتد ، خطر خارج شدن از کار را دارد.

وقتی بیش از 100 ٪ باشد

در این شرایط ، شرکت بیمه در موقعیت نامطلوب قرار دارد. این بدان معنی است که شرکت بیمه در حال از دست دادن پول در سیاست های خود است.

وقتی برابر با 100% است

به این معنی که کل مبلغ حق بیمه وصول شده برابر با کل مطالبات و هزینه ها است. از سیاست های خود نه سود می برد و نه زیان.

اگر کمتر از 100% باشد

یعنی شرکت بیمه بخشی از حق بیمه خود را پس از پرداخت خسارت نگه می دارد. این نشانه سودآوری است. هرچه این نسبت کمتر باشد، سودآوری شرکت بیمه افزایش می یابد.

محاسبات نمونه

مثال 1. نسبت ضرر برای یک حساب واحد

یک فروشگاه لوازم آرایشی برای بیمه نامه آتش سوزی خود 5000 دلار حق بیمه پرداخت می کند و یک فاجعه آتش سوزی باعث خسارت 6000 دلاری می شود. نسبت آن یک سال 6000/5000 دلار یا 120 درصد است.

تفسیر

نتیجه برای شرکت بیمه و بیمه گذار خوب به نظر نمی رسد زیرا نسبت ضرر بالای 100 درصد است.

زمانی که بیمه گر سابقه بیمه گذار را بررسی می کند و نسبت خسارت اغلب از 100% فراتر می رود، به این معنی است که بیش از حق بیمه ای که از بیمه گذار دریافت کرده اند، خسارت پرداخت کرده اند. بیمه گر ممکن است تصمیم به افزایش حق بیمه یا لغو تمدید بیمه نامه بگیرد.

مثال 2. نسبت ضرر برای یک پورتفولیو

فرض کنید شرکت ABC حق بیمه 150000 دلاری را در یک دوره معین جمع آوری کرد و مطالبات 60000 دلاری را با هزینه تعدیل متحمل 20000 دلار پرداخت کرد. نسبت زیان با افزودن زیان های وارده در خسارت به هزینه های تعدیل و تقسیم بر حق بیمه به دست آمده مطابق شکل زیر محاسبه می شود.

(20000$+60000$)/150000$ ×100 = 53%

تفسیر

این نسبت زیر 100٪ است که نشان می دهد پرتفوی در موقعیت مالی قوی قرار دارد.

نسبت ضرر چگونه استفاده می شود؟

توسط شرکت های بیمه

شرکت های بیمه هنگام تصمیم گیری مدیریت به نسبت ضرر توجه می کنند. مثلا:

- هنگام تعیین حق بیمه هدف یا تعیین اینکه آیا تغییر نرخ ضروری است یا خیر.

- برای مقایسه خطوط تولید مختلف و تعیین اینکه کدامیک سودآورتر هستند. و

- برای ارزیابی عملکرد خود در برابر سایر اپراتورها.

حتی ممکن است این نسبت در مدیریت عملکرد کارکنان و برنامه های تشویقی گنجانده شود و به کارکنان اهداف بهینه داده شود.

توسط تنظیم کننده ها، سرمایه گذاران، وام دهندگان، آژانس های رتبه بندی و حامیان مصرف کننده

رگولاتورها ممکن است برای جلوگیری از سود بیش از حد، الزامات حداقل نسبت ضرر را برای برخی محصولات بیمه تعیین کنند. اگر بیمه گر حداقل نسبت را نقض کند، رگولاتور ممکن است از او بخواهد وجه بیمه گذاران را بازپرداخت کند. از طرف دیگر، یک نسبت بالا ممکن است نشانه مشکلات پرداخت بدهی باشد.

حامیان مصرف کننده نسبت های ضرر را در بین بیمه گران مختلف برای ارزیابی عملکرد مقایسه می کنند. طرفداران مصرف کننده استدلال می کنند که نسبت بالا برای مصرف کنندگان بهترین است، زیرا این نشان می دهد که بیمه گر بیشتر حق بیمه را در پرداخت خسارت برمی گرداند و هزینه بیش از حد از مشتریان دریافت نمی کند.

سرمایه گذاران، تنظیم کننده ها، وام دهندگان و آژانس های رتبه بندی نسبت های زیان را به عنوان بخشی از ارزیابی خود از سلامت مالی بیمه گذاران پیگیری می کنند. این نسبت را در گزارش های تحلیلگر خواهید یافت.

نسبت ضرر قابل قبول چیست؟

پاسخ از ارائه دهنده بیمه به ارائه دهنده بیمه متفاوت است.

نوع بیمه، اندازه دفتر تجاری، و طبقه بندی پرداخت های خسارت، ذخایر و هزینه ها همگی می توانند بر محاسبه نسبت ضرر تأثیر بگذارند. هر بخش در صنعت تعریف متفاوتی از نسبت ضرر قابل قبول دارد. در مقایسه با سایر بخش ها، برخی از بخش ها دارای نسبت بالاتری هستند. به عنوان مثال، نسبت خسارت برای ارائه دهندگان بیمه سلامت بیشتر از ارائه دهندگان دارایی و تلفات است. بنابراین، هنگام مقایسه نسبت های خسارت از یک بیمه گر به بیمه گر دیگر، درک داده های خام مورد استفاده در محاسبات و ترکیب فعالیت های موجود در تجزیه و تحلیل مهم است.

3 راه برای بهبود نسبت ضرر

1. تسریع رسیدگی به ادعاها

در دوران پس از کووید، دیجیتالی کردن فرآیندهای ادعا و سلف سرویس به تسریع رسیدگی به ادعاها کمک می کند. تحقیقات نشان می دهد که شرکت های بیمه اغلب وقتی پای خود را در ارتقای سیستم های قدیمی که نمی توانند در عصر دیجیتالی شده امروزی به مشتریان خدمات رسانی کنند، پول و مشتریان خود را از دست می دهند.

تأخیر در رسیدگی به مطالبات می تواند شرایط را بدتر کند و منجر به افزایش هزینه های متحمل شده در تسویه حساب شود. شرکت های بیمه بخش عظیمی از درآمد را صرف رسیدگی به خسارت می کنند. نه تنها این، سودآوری و پایداری شرکت با نحوه مدیریت موثر پردازش ادعاها تعیین می شود. بنابراین برای بیمه گران ضروری است که یک سیستم مؤثر برای رسیدگی به خسارت ایجاد کنند.

2. روی تعالی پذیره نویسی سرمایه گذاری کنید

تعالی پذیره نویسی به یک ضرورت برای ماندن در رقابت تبدیل شده است.

سرمایه گذاری در تعالی پذیره نویسی مستلزم توسعه ظرفیت فنی توسط پذیره نویسان است. پذیره نویسان باید به اندازه کافی عوامل موثر بر ریسک تحت پوشش را درک کنند. این منجر به قیمت گذاری موثری می شود که به طور عادلانه ریسک های ذاتی را در بر می گیرد. در غیر این صورت، بیمه گران همچنان متحمل خسارات ناشی از قیمت های پایین می شوند.

همچنین، بیمه گران می توانند با سرمایه گذاری در پیشرفت های فناوری که وظایف را خودکار می کنند، تعهدنامه را کارآمدتر کنند. گزارش McKinsey در سال 2019 نشان داد که پذیره نویسان 30 تا 40 درصد از زمان خود را صرف انجام کارهای اداری به صورت دستی می کنند. اتوماسیون وظایف سرعت و کارایی در فرآیندها را تسریع خواهد کرد.

3. افزایش رضایت و حفظ مشتریان

تعاملی که مشتریان شما با کسب و کار شما دارند می تواند تأثیر زیادی بر سطح رضایت و در نهایت حفظ آنها داشته باشد. مشتریان در طول مرحله پردازش ادعا بیشترین نیاز را به پاسخ سریع دارند.

طبق تحقیقات سال 2014 توسط Accenture، 41٪ از بیمه شدگانی که ادعا می کنند احتمالاً ظرف یک سال بیمه گر را تغییر می دهند. مشتریان در طول مرحله پردازش ادعا بیشترین نیاز را به پاسخ سریع دارند.

خودکارسازی فرآیندهای ادعا و آموزش کارکنان برای رسیدگی به مشتریان به محترمانه ترین و حرفه ای ترین شیوه، اطمینان خاطر را برای مشتریان فراهم می کند. هنگامی که شما انتظارات آنها را برآورده می کنید و از آنها فراتر می روید، مشتریان تصور مثبتی از کسب و کار شما خواهند داشت. این منجر به رضایت مشتری، حمایت مجدد و حفظ آن می شود.

عموم مردم این تصور را دارند که شرکت های بیمه بیمه نامه می فروشند و سود قابل توجهی به دست می آورند. در واقع، شرکت های بیمه تنها زمانی سود می برند که پول پرداخت شده برای خسارت ها و هزینه های تعدیل شده کمتر از حق بیمه های جمع آوری شده یا به دست آمده باشد. نسبت ضرر معیاری است که سودآوری شرکت های بیمه را اندازه گیری می کند. اطلاعاتی در مورد وضعیت مالی شرکت بیمه ارائه می دهد.

نکات کلیدی:

- نسبت ضرر روشی سریع برای ارزیابی سلامت مالی و سودآوری یک شرکت بیمه است.

- شرکت های بیمه زمانی درآمد کسب می کنند که تسویه خسارت کمتر از حق بیمه به دست آمده باشد. اگر برعکس این حالت مکرر اتفاق بیفتد، این احتمال وجود دارد که شرکت بیمه از کار بیفتد.

- نسبت ترکیبی هزینه های اداری و متفرقه ای را که در جریان رسیدگی به مطالبات و پرداخت حق بیمه انجام می شود در نظر می گیرد. این یک دید کلی از وضعیت مالی یک شرکت بیمه ارائه می دهد.

- نسبت ضرر قابل قبول با توجه به نوع بیمه متفاوت است.

- تسریع در رسیدگی به مطالبات، سرمایه گذاری در تعالی پذیره نویسی، و افزایش رضایت و حفظ مشتری می تواند به بهبود نسبت ضرر کمک کند.

ما را در سایت فارکس وکسب درامد دنبال می کنید

برچسب :

نویسنده : احمد قانع پور

بازدید : 28